Dans sa Lyn Alden Investment Strategy, l’analyste américaine a développé un modèle d’évaluation du cours de l’or qui repose sur la comparaison entre le cours de l’or et l’évolution de la masse monétaire (M2) par habitant aux Etats-Unis. L’orientation du taux d’intérêt réel sur le 10 ans américain permet d’affiner cette évaluation.

Au travers de ce modèle, Lyn Alden anticipe un cours de l’or qui « devrait, sur une période de 3 à 5 ans, plutôt bien se porter », celui-ci devant« continuer à suivre à peu près [le] rythme de croissance » de M2 par habitant aux Etats-Unis.

Mais cette analyte basée dans le New Jersey a également un scénario beaucoup plus haussier pour l’or, lequel « reste [son] scénario de base à moyen-long terme », précise-t-elle.

« Le pic d’or de fin de partie » : quand le cocktail inflation + yield curve control menace de faire exploser le cours de l’or

Je préfère vous le dire tout de suite, Lyn Alden ne nous propose pas de date précise pour ce scénario, et l’on ne peut d’ailleurs que s’en réjouir. « Il pourrait se produire fin 2021 ou plus tard dans la décennie 2020, mais je m’attends à ce qu’il se produise à un moment donné et je suis à l’affût des signes de son développement », se borne-t-elle à préciser.

Voici de quoi il retourne : « Le scénario final que je décris serait une forte hausse de l’inflation générale des prix à la consommation, combinée à un contrôle formel de la courbe des taux par la Réserve fédérale.“

Le contrôle de la courbe des taux (« yield curve control », dans la langue de Shakespeare), c’est ce que (presque) toutes les banques centrales font désormais officieusement, à savoir fixer le niveau des taux d’intérêt à long terme à niveau donné, ou plus exactement en l’occurrence les empêcher de dépasser un certain niveau, en créant de la monnaie pour racheter des titres de dette étatique sur le marché secondaire, faisant ainsi exploser leur bilan.

A ce jour, seule la Banque du Japon pratique officiellement le yield curve control depuis 2016, garantissant ainsi que le 10 ans japonais avoisine 0% en toutes circonstances, ce qui permet à l’Etat nippon de rouler sa gigantesque dette, concomitamment à l’explosion du bilan de sa banque centrale, et ce pour le moment dans la joie et la bonne humeur. Le coût de ce type de politique est en principe une forte dévaluation de la monnaie. Ce phénomène est tout sauf flagrant au Japon mais notez tout de même qu’il s’agit de l’une des rares zones de l’OCDE dans laquelle la correction entre les deux derniers marchés haussiers sur le cours de l’or a été relativement indolore.

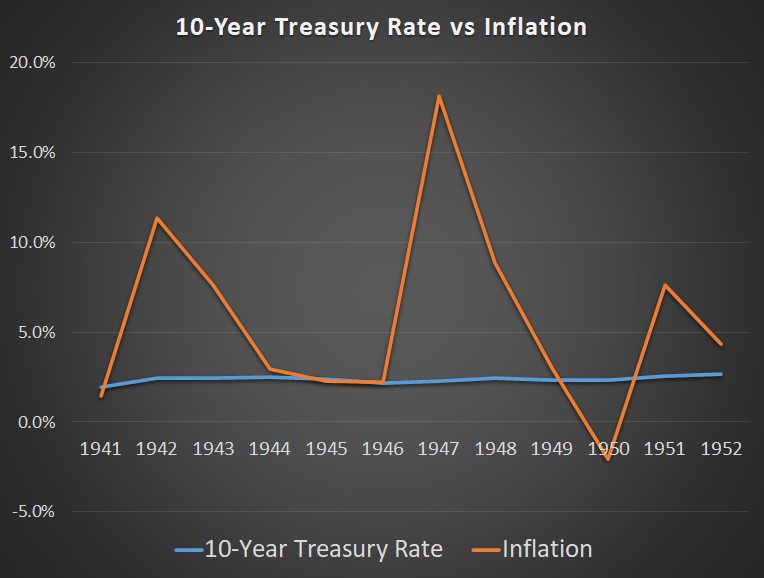

Pour en revenir à Lyn Alden, elle rappelle au sujet du contrôle de la courbe des taux que « Ce scénario s’est produit pour la dernière fois dans les années 1940, ce qui a été la seule autre fois dans l’histoire des États-Unis où la dette fédérale a atteint le niveau actuel en pourcentage du PIB, avec des déficits aussi importants qu’aujourd’hui.

Voici un graphique des taux officiels de l’IPC et des obligations du Trésor à 10 ans dans les années 1940, qui montre que quelle que soit la hausse de l’IPC, la Fed a maintenu les taux à 2,5 % comme une horloge, ce qui signifie que les personnes détenant des liquidités et des obligations du Trésor ont perdu leur pouvoir d’achat au cours de cette décennie. »

A ce jour, la Fed n’a évoqué le yield curve control que pour en dire qu’elle ne sombrerait pas dans cette extrémité.

Cependant, des représentants de la Fed ont affirmé en 2020 et confirmé en 2021 que la banque centrale verrait d’un très bon œil un niveau d’inflation supérieur à son objectif de 2%.

Un scénario qui pourrait faire sauter le COMEX !

Or, comme le relève Lyn Alden, « Si les responsables parviennent à générer une inflation de 3% ou plus à un moment donné du cycle, mais ne veulent pas que les taux du Trésor dépassent ce niveau de beaucoup, disons de 2%, alors le contrôle de la courbe des taux devient à mon avis très probable. »

Et l’analyste de conclure : « … lorsqu’il sera fait recours au contrôle formel de la courbe des taux, la demande d’or et d’autres actifs tangibles en provenance de certaines parties du marché au comptant et des marchés monétaires et obligataires pourrait devenir assez intense, ce qui entraînerait une flambée des prix de l’or comme ce fût le cas dans les années 1970. L’or, l’argent, le bitcoin et les produits industriels pourraient tous en bénéficier. Si la demande est suffisamment forte, elle pourrait potentiellement faire exploser la capacité du marché à terme à livrer physiquement de l’or, ce qui pourrait encore augmenter le prix de tout or « réel », physique ou entièrement attribué, par rapport à une partie du marché du papier. »

Et Lyn Alden de se référer pour ce cas de figure à un autre graphique bien connu des investisseurs en métal jaune, à savoir l’illustration du pourcentage de la masse monétaire au sens large (M2) théoriquement couverte par les avoirs officiels en or du Trésor américain, compte tenu du cours actuel de l’or.

Comme vous pouvez le constater, en décembre dernier, avec une once autour des 1 830 $, le stock d’or détenu par le Trésor américain ne couvrait que 2,7 % de M2, ce qui est bien en-dessous de la moyenne historique.

Comment interpréter cette situation ? Dans un autre billet, rédigé en juillet 2020 et intitulé « 4 raisons simples d’acheter de l’or », Lyn Alden expliquait : « Si l’or connaît un véritable « mouvement haussier » de telle sorte que le rapport entre la valeur des réserves d’or [de l’Etat fédéral américain] et la masse monétaire au sens large passe à 4-5% comme c’était le cas en 2011, à un moment où la masse monétaire au sens large augmente rapidement, c’est une recette pour un prix de l’or de plus de 4 000 $ l’once. Je ne dis pas que cela va se produire, mais je dis que nous sommes actuellement plus proches de la partie inférieure de ce graphique, qui couvre une période de 50 ans », que de sa partie supérieure.

Que voilà d’excellents arguments en faveur d’une once qui dépasserait les 2 300 $ en moyenne annuelle, vous ne trouvez pas ?

Timing : dans quelle phase de son marché haussier le cours de l’or se situe-t-il, selon Lyn Alden ?

Voici ce que déclarait l’analyste américaine dans le même article : « Je pense toujours que nous sommes dans la première moitié de ce mouvement haussier de l’or qui prend racine dans les creux de 2015/2016, plutôt que dans sa deuxième moitié. »

Et Lyn Alden de rappeler que lorsque le moment sera venu, il faudra prendre ses profits et ne pas rester amoureusement agrippés à ses pièces : « Pour être clair, je suis contente de vendre de l’or si je détermine qu’il est surévalué. J’ai acquis mes premières pièces d’or et d’argent à la fin des années 1990, lorsque j’étais enfant, et je me revois encore dans une boutique de pièces de monnaie pour les revendre en 2011, alors que j’avais une vingtaine d’années – avec beaucoup de chance car l’or était proche du sommet de son cycle -, parce que je m’inquiétais de l’augmentation du cours et de l’enthousiasme général que suscitaient à l’époque l’or et l’argent.

La période actuelle, en termes de sentiment vis-à-vis de l’or, ne ressemble en rien à 2011. Sur le plan quantitatif et qualitatif, elle semble encore comparable à la fin de 2009, lorsque l’or était en hausse mais pas encore surévalué. »

Je terminerai avec la stratégie globale de Lyn Alden à décembre 2020 : « Je continue à mettre l’accent sur la diversification, avec une allocation saine sur des actions de première qualité, ainsi que sur une variété de ressources naturelles et d’actifs rares dont l’or, l’argent, les métaux industriels, les sociétés productrices d’énergie les plus puissantes, et certains actifs numériques tels que Bitcoin. »

Voilà pour notre portrait de Lyn Alden. Nul doute que j’aurai l’occasion de vous reparler d’elle !

A lundi !

")

0 commentaires