Dans la 17ème édition de leur rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek se montrent très haussiers concernant le cours du métal jaune. Si leurs pronostics macroéconomiques se vérifient, l’or a-t-il vocation à surperformer toutes les autres classes d’actifs ?

Récapitulons la vision macroéconomique exposée par Stöferle et Valek (S&V) en mai 2023.

En route vers le contrôle de la courbe des taux !

Au plan macroéconomique, S&V renouvellent leur pronostic des années précédentes. « Le Japon peut nous donner un aperçu de l’avenir de la politique monétaire. Les mesures de contrôle de la courbe des taux et le renflouement du marché des obligations d’entreprises zombifié seront nécessaires pour contrôler les forces sur les marchés financiers, de même qu’une nouvelle intervention sur le marché des obligations adossées à des créances hypothécaires », anticipent-ils.

Le Japon recourt au contrôle de la courbe des taux depuis 2016.

Quand la situation sera-t-elle assez dégradée aux Etats-Unis pour que les autorités publiques basculent sous ce régime ?

S&V citent à nouveau Zoltan Pozsar : « il existe une solution à la faible demande de bons du Trésor, à savoir l’assouplissement quantitatif sous « couvert » du contrôle de la courbe des taux, dont je pense instinctivement qu’il interviendra d’ici fin 2023 pour contrôler la position des bons du Trésor américain par rapport à l’OIS. Le put est mort, vive le put ! »

Quelles conséquences un tel scénario aurait-il au plan financier ?

Or vs marchés actions : vers un retournement de leur force relative à la faveur de l’entrée en récession ?

Après la débâcle intervenue entre décembre 2021 et octobre 2022, les marchés actions se sont ressaisis.

Faut-il considérer qu’ils sont invincibles ?

Certainement pas.

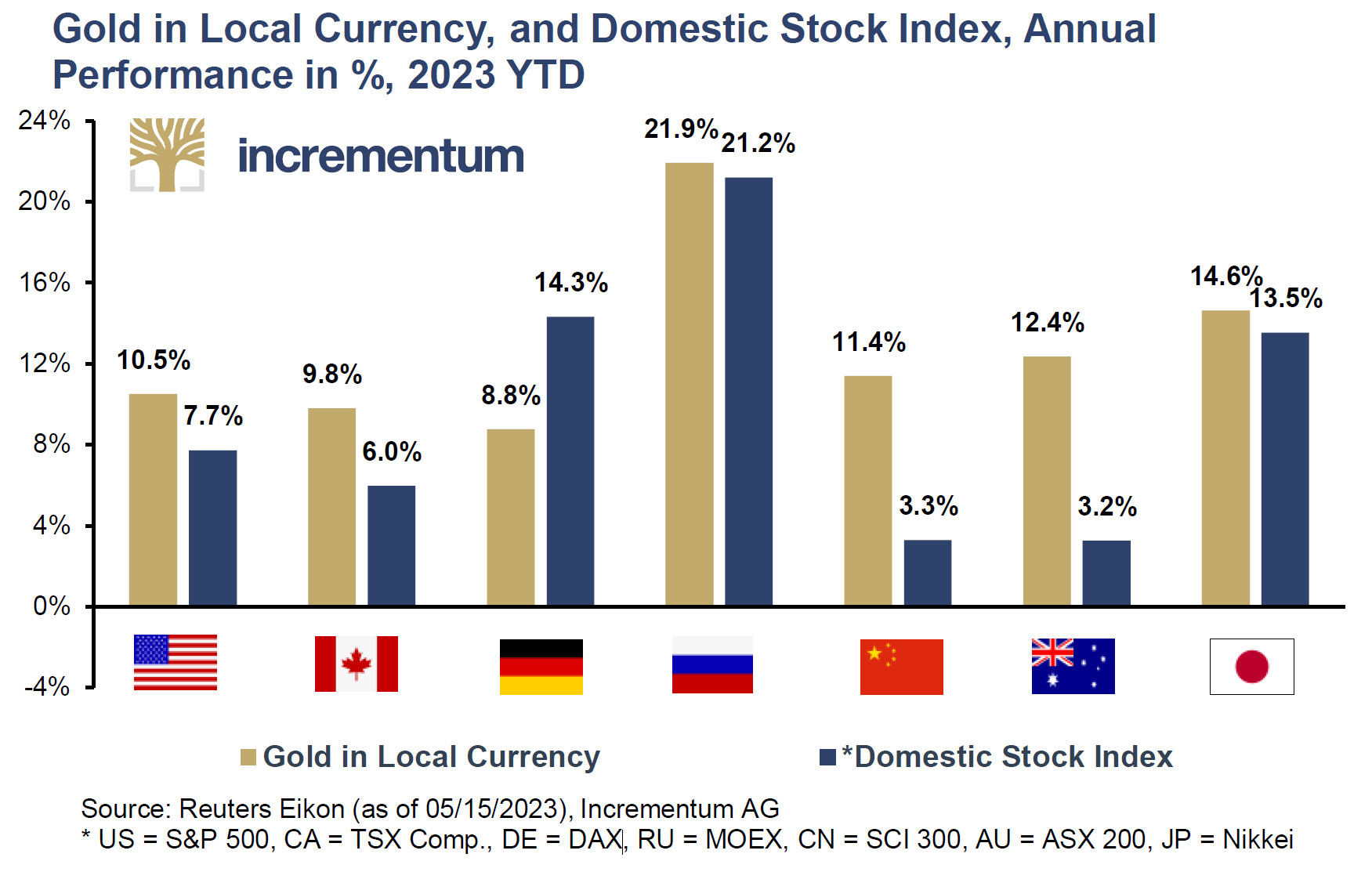

Comment l’or a-t-il performé par rapport aux actions en 2023 ?

Depuis le début de l’année, la performance des actions est élevée. Dans bien des économies cependant, celle de l’or s’est révélée encore plus élevée.

Performance de l’or et des marchés actions (devises locales, %, 01/01/2023 – 15/05/2023)

Or quand on investit, par exemple sur le métal jaune, c’est toujours au détriment d’autre chose, par exemple le marché actions. De ce point de vue, la performance des actions constitue un « coût d’opportunité » pour les détenteurs d’or. Ce coût d’opportunité est d’autant plus positif que la performance des actions est supérieure à celle de l’or, et inversement.

A mai 2023, le coût d’opportunité de l’or par rapport aux marchés actions a été négatif depuis le début de l’année dans l’essentiel des grandes économies, à l’exception de l’Allemagne.

Quid de la suite ?

Le creux de la force relative de l’or par rapport aux actions confirmé ?

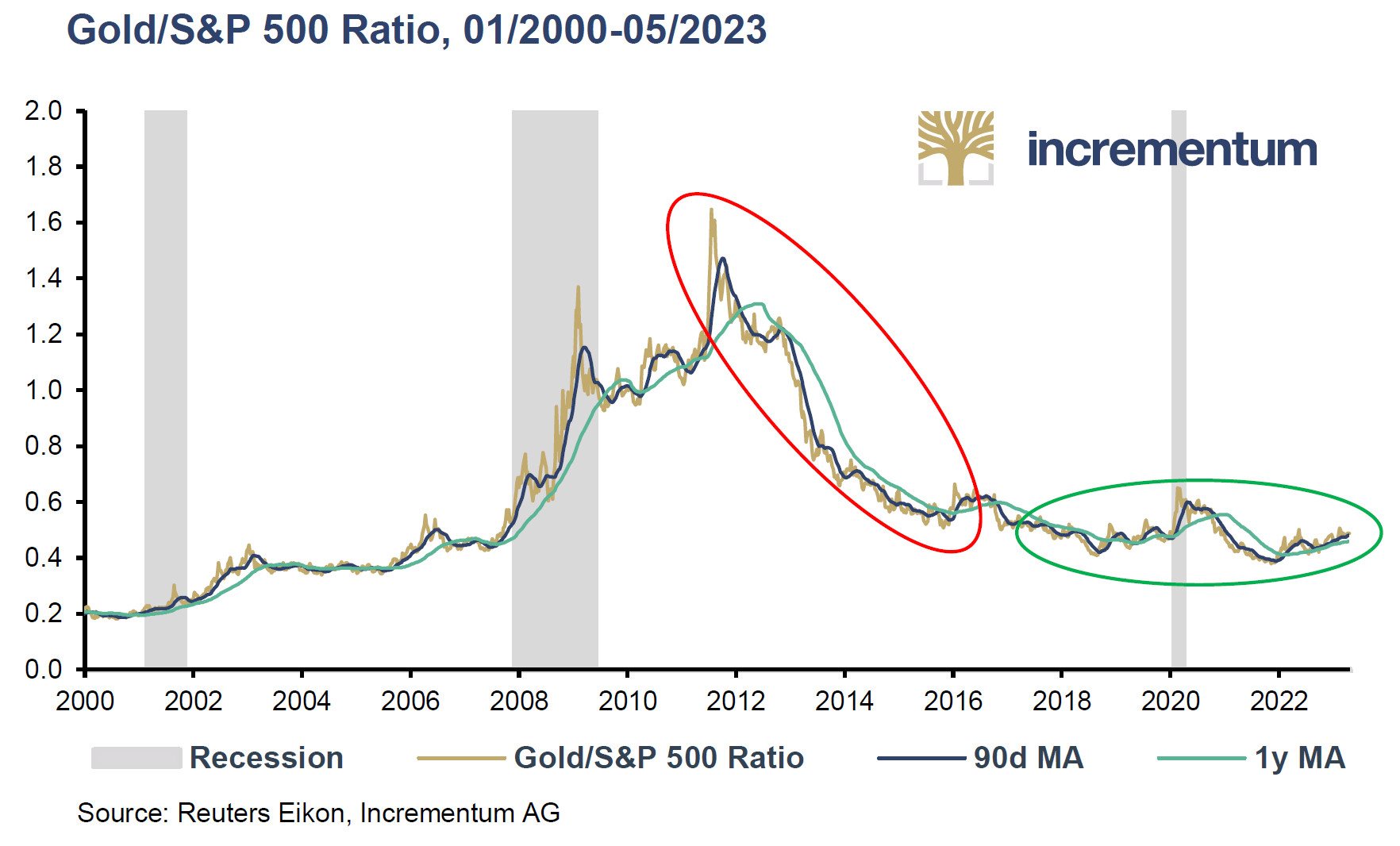

Si l’on se penche sur le ratio or/S&P 500, on constate qu’après avoir perdu du pouvoir d’achat par rapport aux actions entre 2011 et fin 2021, « il semble que l’or reprenne peu à peu de sa force relative. Le ratio est à nouveau légèrement supérieur à ses moyennes mobiles à 90 jours et à 1 an ».

Ratio or/S&P 500 (01/2000 – 05/2023)

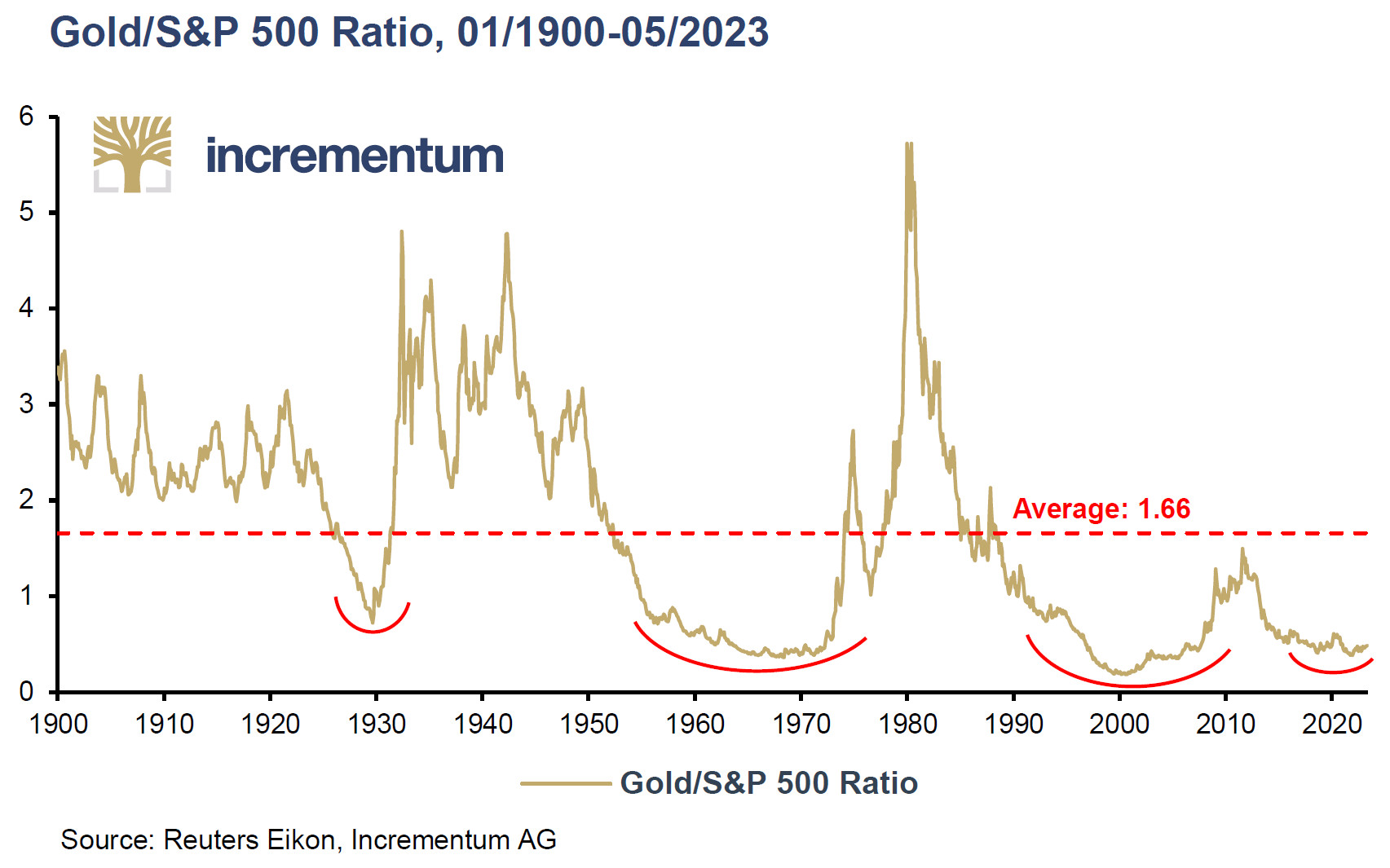

Si l’on se penche à présent sur ce ratio sur le long terme, on constate que « l’or pourrait bien avoir achevé un retournement séculaire » par rapport aux actions.

Ratio or/S&P 500 (01/1900 – 05/2023)

Sur la base des précédents retournement haussiers, « l’or pourrait plus que tripler (si le S&P 500 reste au même niveau) pour atteindre sa moyenne de 123 ans », soulignent S&V.

Quid de la performance relative de l’or face aux actions en cas de retournement de la Fed ?

S&V parient sur le fait que l’épreuve monétaire à laquelle sera confrontée la Fed du fait de la récession à venir conduira la banque centrale américaine à baisser ses taux directeurs.

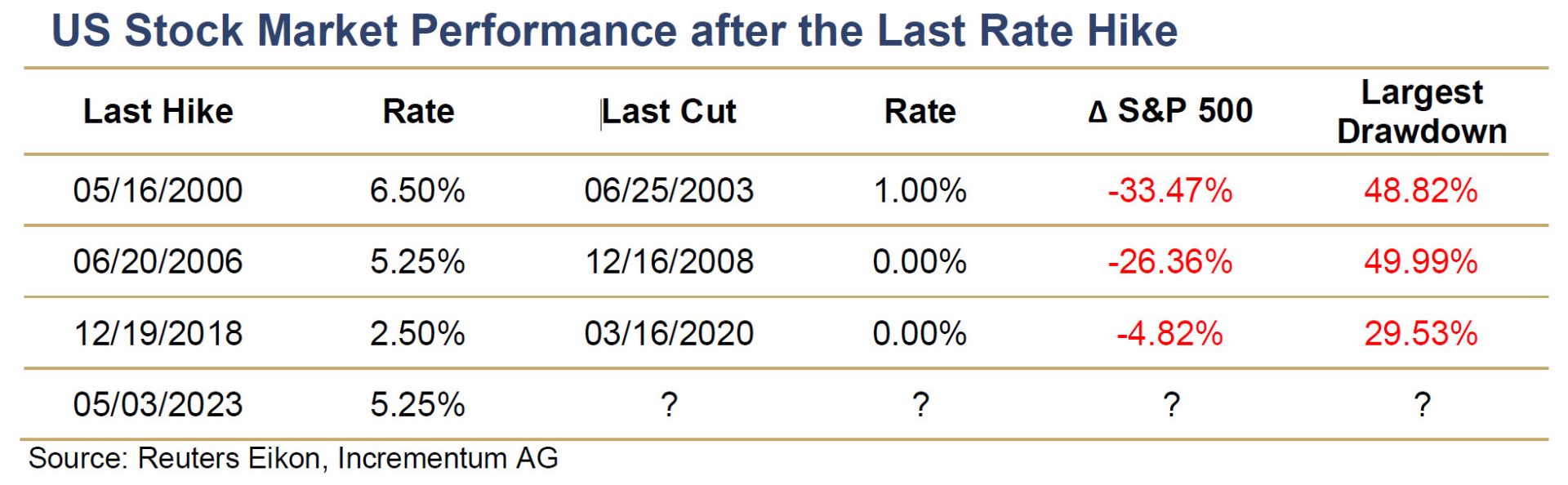

Or S&V relèvent qu’historiquement, cela s’est plutôt révélé une très mauvaise idée que de prendre position sur le S&P 500 lors d’une phase de baisse des taux directeurs de la Fed, c’est-à-dire d’acheter lors la dernière hausse de taux pour vendre lors de la dernière baisse de taux.

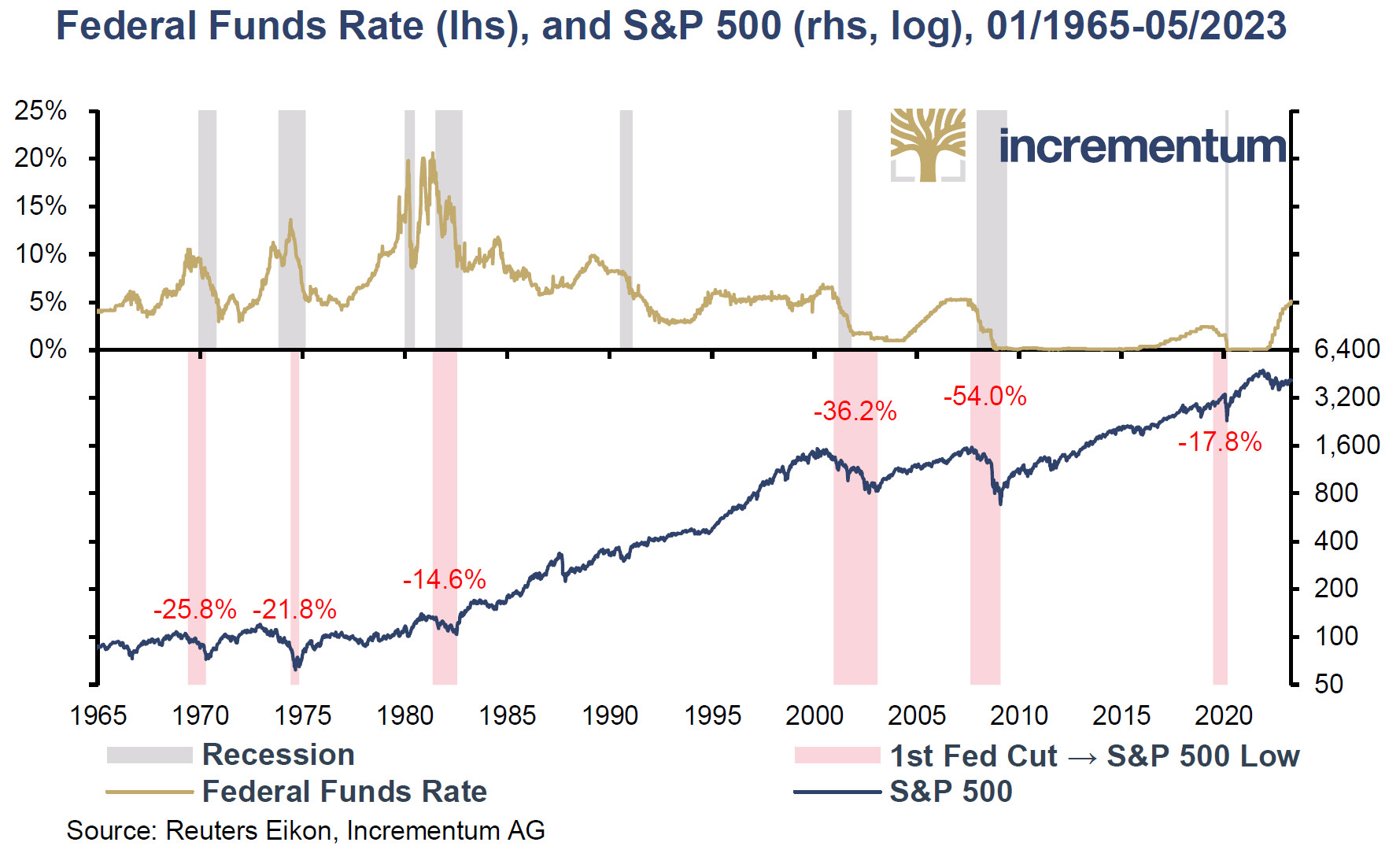

Performance du S&P 500 après la dernière hausse de taux

« En dehors du monde des modèles, la baisse des taux d’intérêt n’est pas un indicateur positif pour les marchés boursiers. […] Depuis 1960, le S&P 500 a perdu en moyenne 28,4 % durant tous les grands cycles de réduction des taux d’intérêt », précisent S&V.

Taux directeurs de la Fed (échelle de gauche) et S&P 500 (échelle de droite, log) (01/1965 – 05/2023)

Quid de la performance relative de l’or et des actions en cas de récession ? (France, Allemagne, Europe, zone euro, Canada, USA, mondiale)

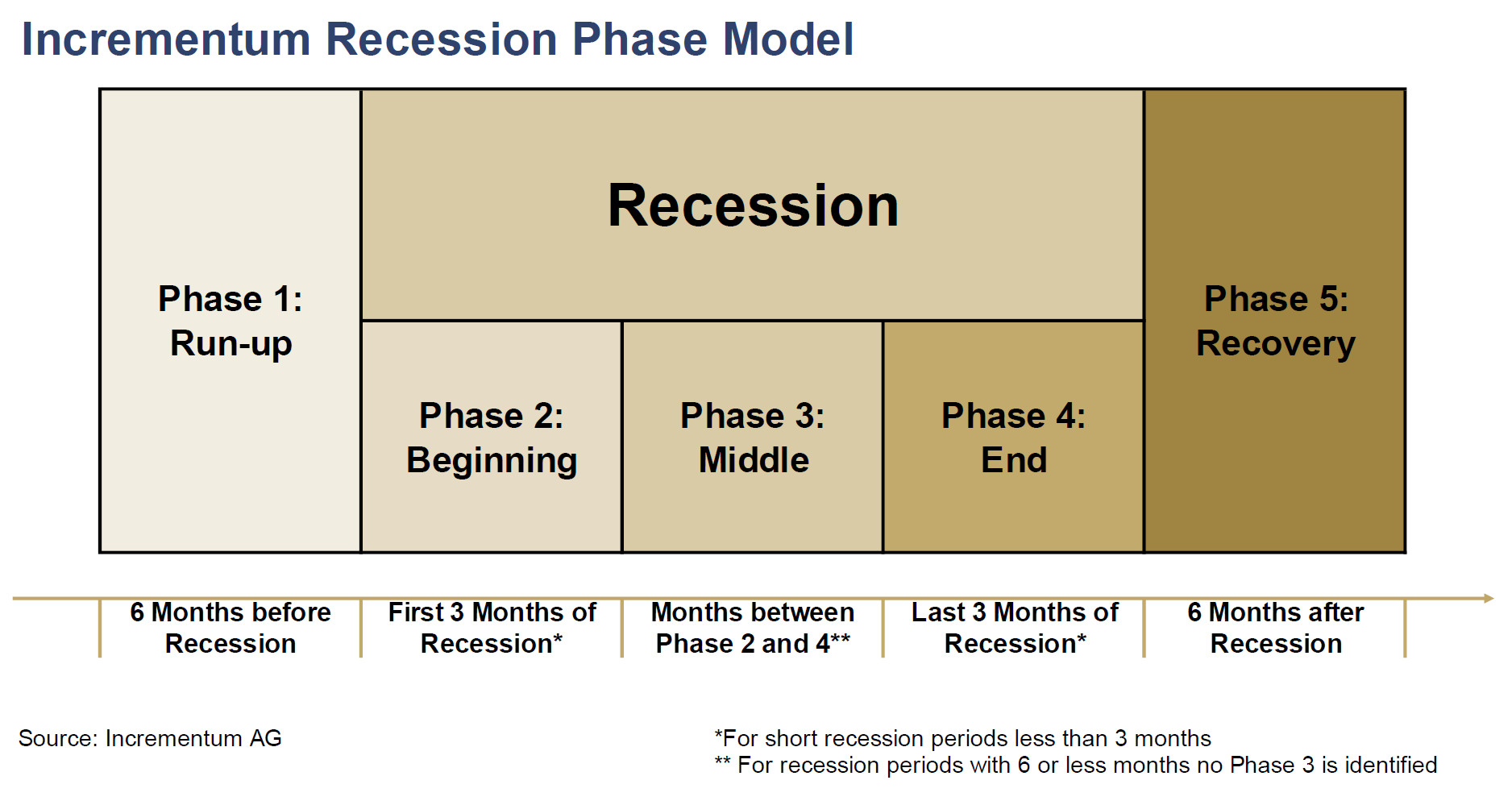

S&V ont développé un nouveau modèle propriétaire appelé l’Incrementum Recession Phase Model. Celui-ci porte sur la performance de différentes catégories d’actifs durant les 5 phases typiques d’une récession telles que modélisées par Incrementum.

Ce modèle illustre parfaitement les vertus de l’or en matière de diversification de portefeuille.

Les 5 phases typiques d’une récession, selon l’Incrementum Recession Phase Model

Voici tout d’abord comment S&V décomposent les 5 phases typiques d’une récession :

- La phase de démarrage (phase 1) d’une récession se caractérise par une volatilité accrue sur les marchés financiers. Au cours de cette phase, le marché commence de plus en plus à évaluer l’imminence d’une récession.

- Dans la phase 2, dite phase initiale, il y a une transition entre l’incertitude accrue et le pic du ralentissement économique. Au cours de cette phase, le ralentissement de la dynamique économique peut également être documenté par les premières données macroéconomiques négatives.

- Dans la phase intermédiaire (phase 3), les données économiques négatives se manifestent. Cette phase marque également le creux et le point d’inflexion de la récession.

- Dans la phase 4, la phase finale, une stabilisation de l’économie se produit progressivement, entraînant un retour de l’optimisme sur les marchés.

- Dans la 5ème et dernière phase du modèle, la phase de reprise, l’économie retrouve des chiffres de croissance positifs. »

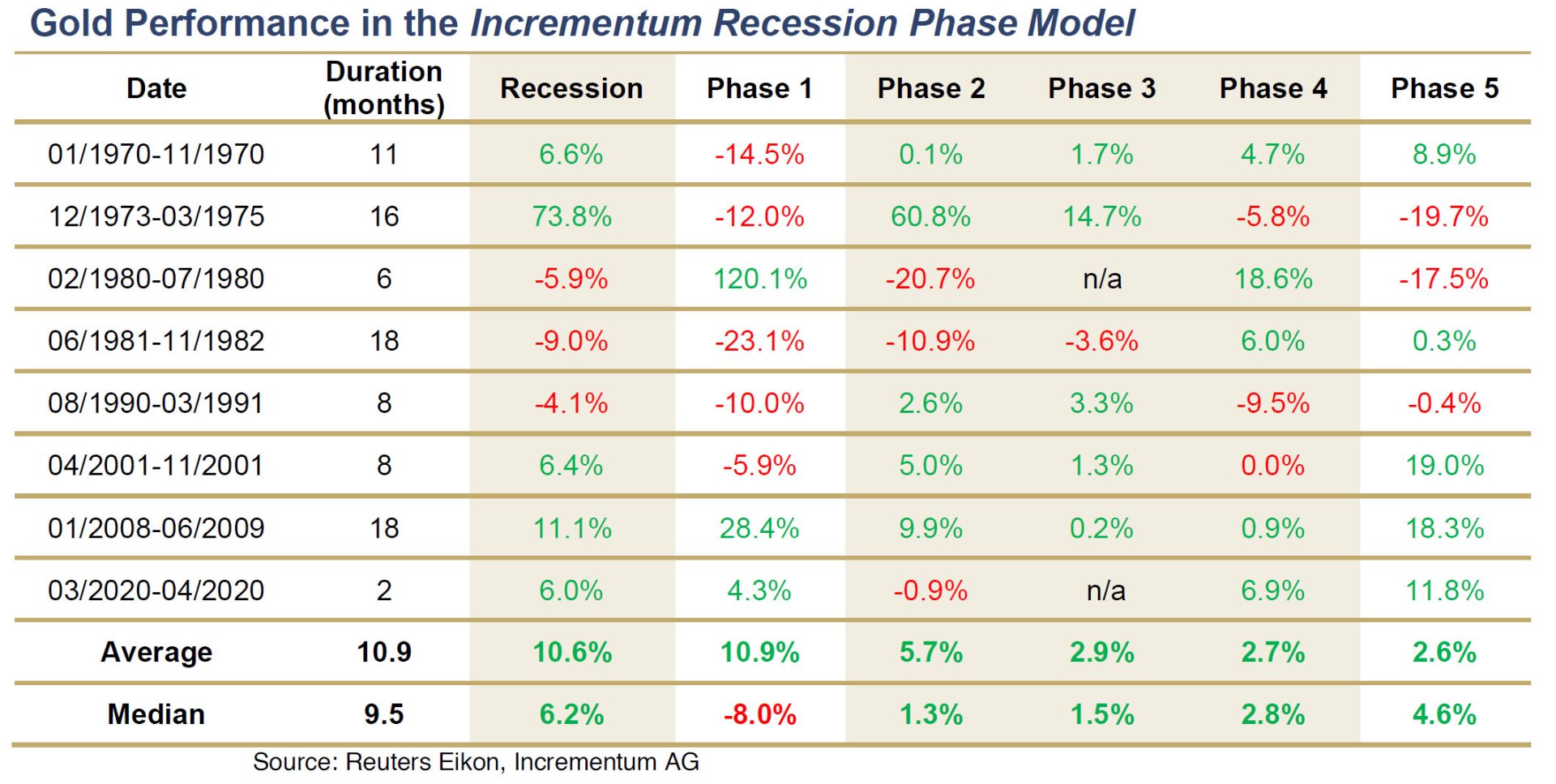

Voici ensuite comment l’or s’est historiquement débrouillé au cours de chacune des phases des 8 récessions intervenues aux États-Unis depuis 1970.

Comme l’écrivent S&V : « sans surprise, et conformément à sa réputation de hedge contre la récession, le cours de l’or a en moyenne augmenté de 10,6 % pendant une récession. Il est particulièrement intéressant de noter que l’or a [en moyenne] enregistré des performances positives durant toutes les phases d’une récession.

C’est durant les phases 1 et 2 que la moyenne des augmentations du cours de l’or est la plus prononcée. Cela est probablement dû au fait que c’est là que l’incertitude est plus élevée sur les marchés. Une autre explication de la forte performance moyenne de l’or dans la phase 1 est la hausse de 120,1 % de son cours durant la phase initiale de la récession de 1980, ce qui en fait une valeur aberrante.

Au cours des 3 premières phases d’une récession, l’or a tendance à surperformer les actions.

Toutefois, dès que les premiers signes de reprise économique apparaissent et que la plupart des incertitudes du marché se dissipent, l’équilibre des forces s’inverse généralement et les actions peuvent surperformer l’or au cours de la phase finale et de la phase de reprise.

Par conséquent, le tableau montre que l’or peut constituer une couverture adéquate contre une récession, en particulier au cours des premières phases du modèle, en offrant une excellente diversification et en stabilisant la performance du portefeuille en période de turbulences économiques. »

Pour résumer :

- L’or est l’actif le mieux équipé pour traverser une récession ;

- Le cours du métal s’est historiquement accru en moyenne au cours de toutes les phases d’une récession ;

- Sa performance moyenne (10,6%) a progressivement diminué au fur et à mesure que la récession progressait.

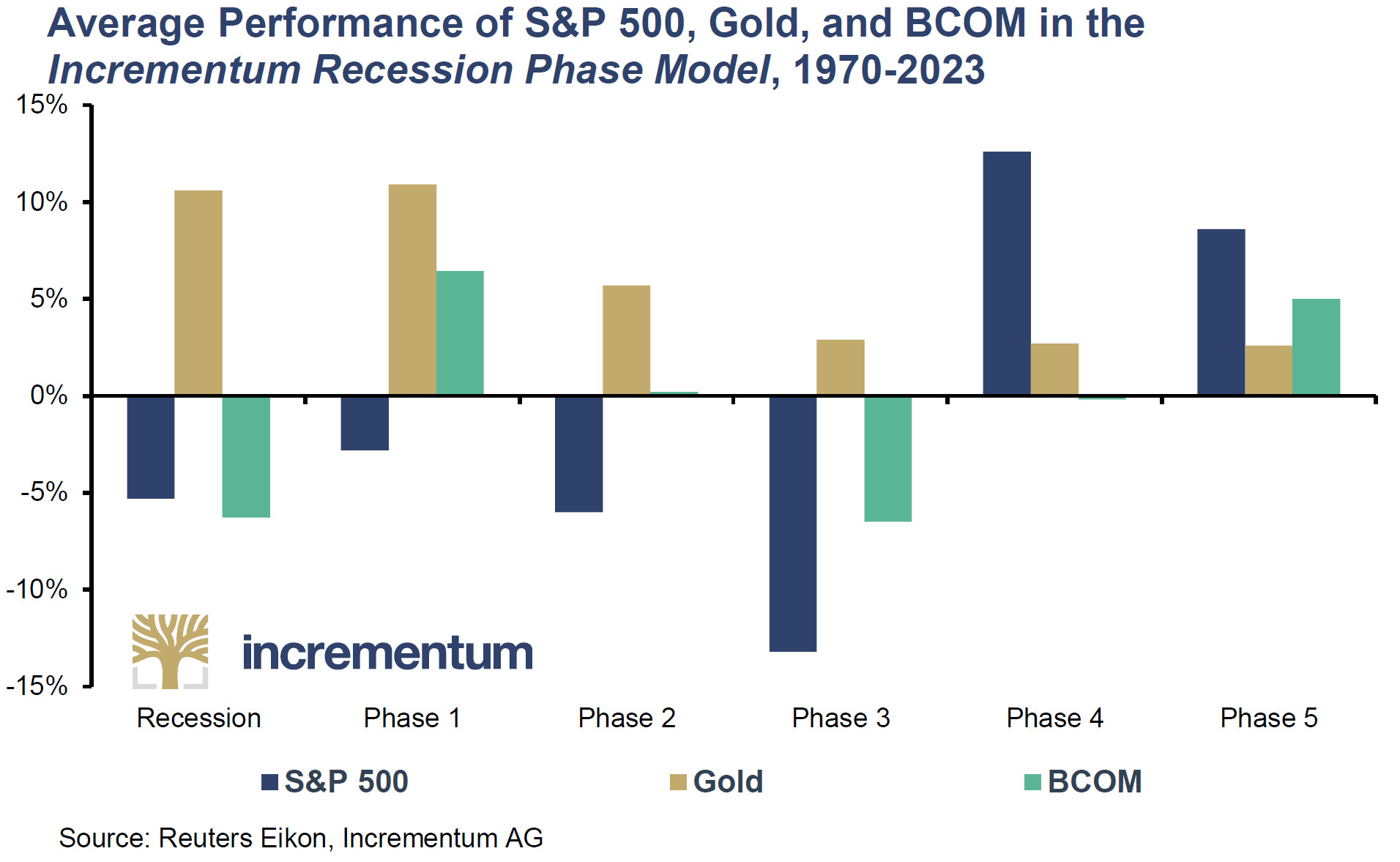

Sur la fin de la récession, la performance de l’or est dépassée par celle des matières premières et surtout des actions, deux classes d’actifs qui tendent à subir le plus gros de leurs pertes au cours de la phase intermédiaire d’une récession.

Performance moyenne du S&P 500, de l’or et des matières premières au travers de l’Incrementum Recession Phase Model (États-Unis, 01/1970 – 05/2023)

Pour résumer, S&V estiment que l’avenir de l’or s’annonce radieux par rapport à celui des actions, tant dans le cadre d’une récession que suite à un retournement de la Fed (baisse des taux directeurs).

Face au grand retour de l’inflation, les obligations en crise vont-elles céder leur sceptre à l’or ?

Ces deux classes d’actifs « nous envoient le même message : l’inflation est la nouvelle réalité », indiquent S&V. Elle est là pour rester.

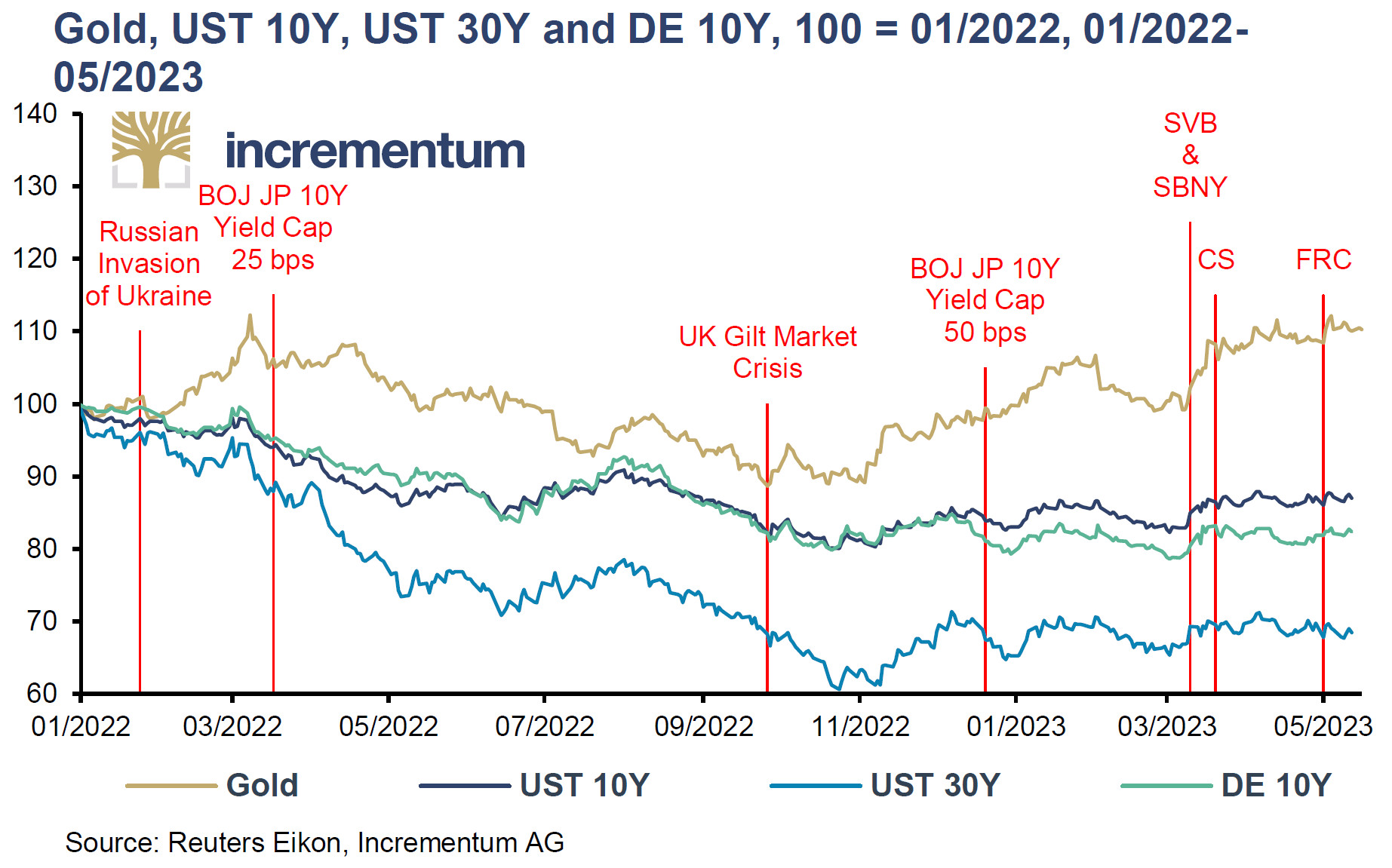

Sur ce graphique, on constate que depuis janvier 2022, l’or (libellé en dollars US) est globalement en hausse, alors que les marchés obligataires souverains américains et allemands à 10 ans ont perdu autour de 15%… et même jusqu’à 40% pour les obligations américaines à 30 ans au plus fort de la crise !

Performance de l’or, des obligations américaines à 10 ans, des obligations américaines à 30 ans et des obligations allemandes à 10 ans (base 100 = 01/2022, 01/2022 – 05/2023)

Comme l’expliquent S&V, cette liquidation peut s’expliquer par le fait que les investisseurs prennent conscience du fait que « les mesures politiques visant à lutter contre les pressions inflationnistes alimentent l’inflation au lieu de la freiner ».

Peu à peu, l’une des principales théories de S&V semble se confirmer : « les obligations (d’État) ne sont plus la base antifragile de portefeuille qu’elles ont été au cours des 40 dernières années. » Et pour cause : « l’inflation est le talon d’Achille de nombreux portefeuilles ».

S&V posent à nouveau la question : « les obligations vont-elles à présent céder leur sceptre à l’or ? »

Ce qui est sûr, c’est que si la corrélation entre les actions et les obligations devient durablement positive, alors le traditionnel portefeuille 60/40 n’est pas au bout de ses peines…

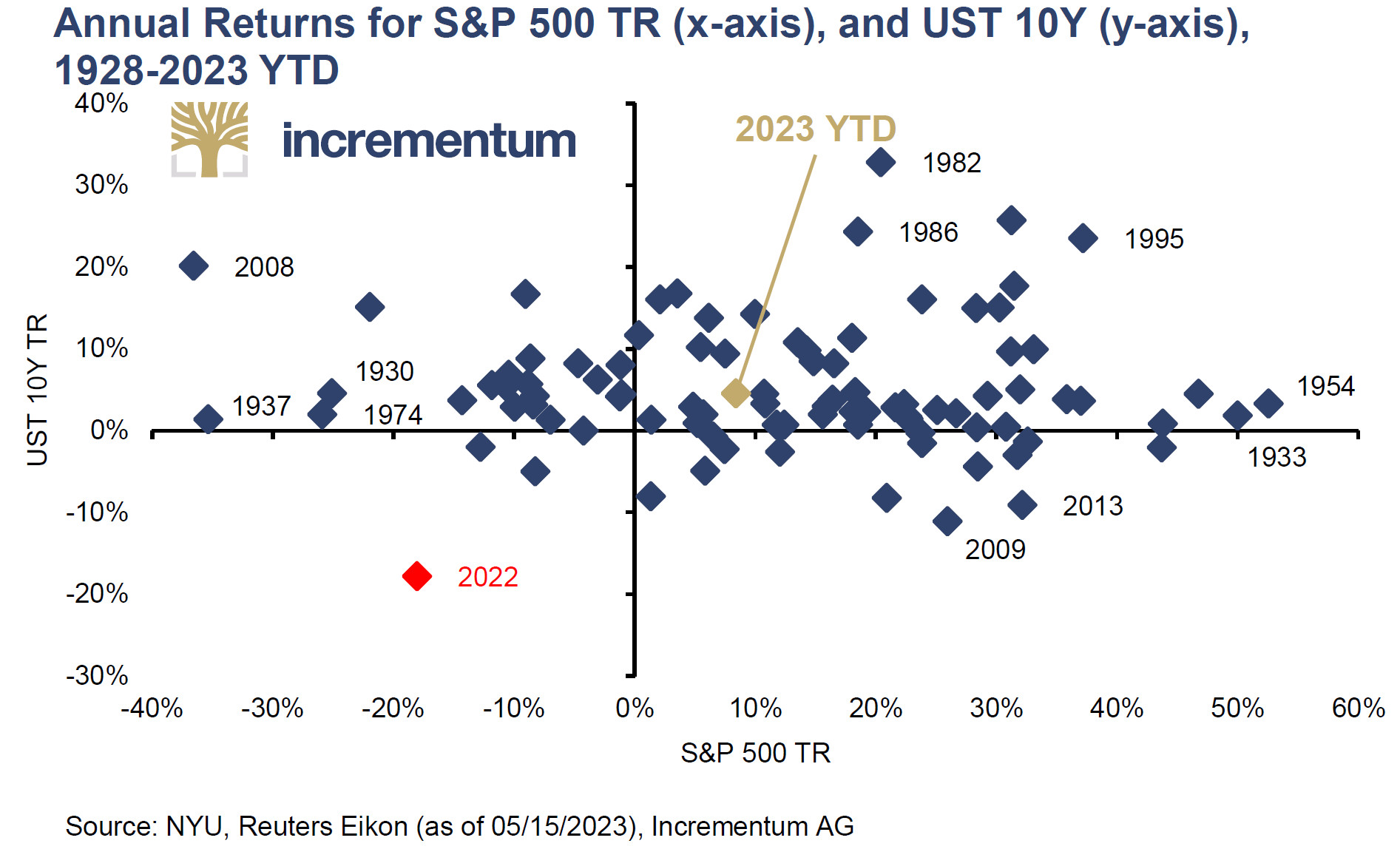

En 2022, le portefeuille 60/40 a subi sa pire baisse depuis… 1937 !

Comme l’écrivent S&V, « en 2022, pour la première fois en 42 ans, les actions et les obligations ont subi des pertes à deux chiffres au cours de la même année. La baisse de 17,9 % du portefeuille 60/40 a été sa pire performance annuelle depuis sa baisse de 21 % en 1937. »

Performance annuelle du S&P 500 TR (axe des x) et performance des obligations américaines à 10 ans (axe des y) (1928 – mai 2023)

Ce n’est pas tout.

L’année 2022 a été spéciale par bien d’autres aspects :

- « Les schémas de corrélation habituels (actions/obligations, dollar/matières premières) se sont soudainement effondrés ;

- La volatilité a signé son retour en force, en particulier sur les marchés des devises et des obligations ;

- La liquidité a été menacée même sur les marchés les plus liquides, en particulier ceux des obligations d’État : par exemple, les gilts britanniques, les JGB, etc. »

Parce qu’ils s’attendent à une volatilité accrue au niveau de l’inflation, S&V estiment que la corrélation entre les actions et les obligations d’État va rester positive, prenant de nombreux gérants de portefeuille au dépourvu.

Alors qu’au cours des dernières décennies, la corrélation négative entre les actions et les obligations a fait de ces dernières la bouée de sauvetage du portefeuille 60/40 en période de stress, une corrélation positive durable pourrait faire des obligations « l’ancre qui tirera votre portefeuille vers le bas », pour reprendre la formule de Kevin Muir…

Les actions pourraient quant à elles subir de lourdes pertes en cas de récession, ou suite à un retournement de la Fed au niveau de ses taux directeurs.

Dans ces deux cas de figure, l’or devrait tirer son épingle du jeu.

Et si la Fed perd le contrôle, c’est non pas seulement l’or, mais les matières premières prises dans leur ensemble qui devraient en bénéficier, selon S&V.

Si l’Everything Bubble éclate, c’est l’ensemble des matières premières qui devrait en profiter (le point sur leurs cycles)

En dépit de la renaissance du phénix des matières premières, le marché haussier des commodities reste « nié, ignoré ou, au mieux, accueilli avec un léger sourire par la majeure partie de la communauté des investisseurs », relèvent S&V.

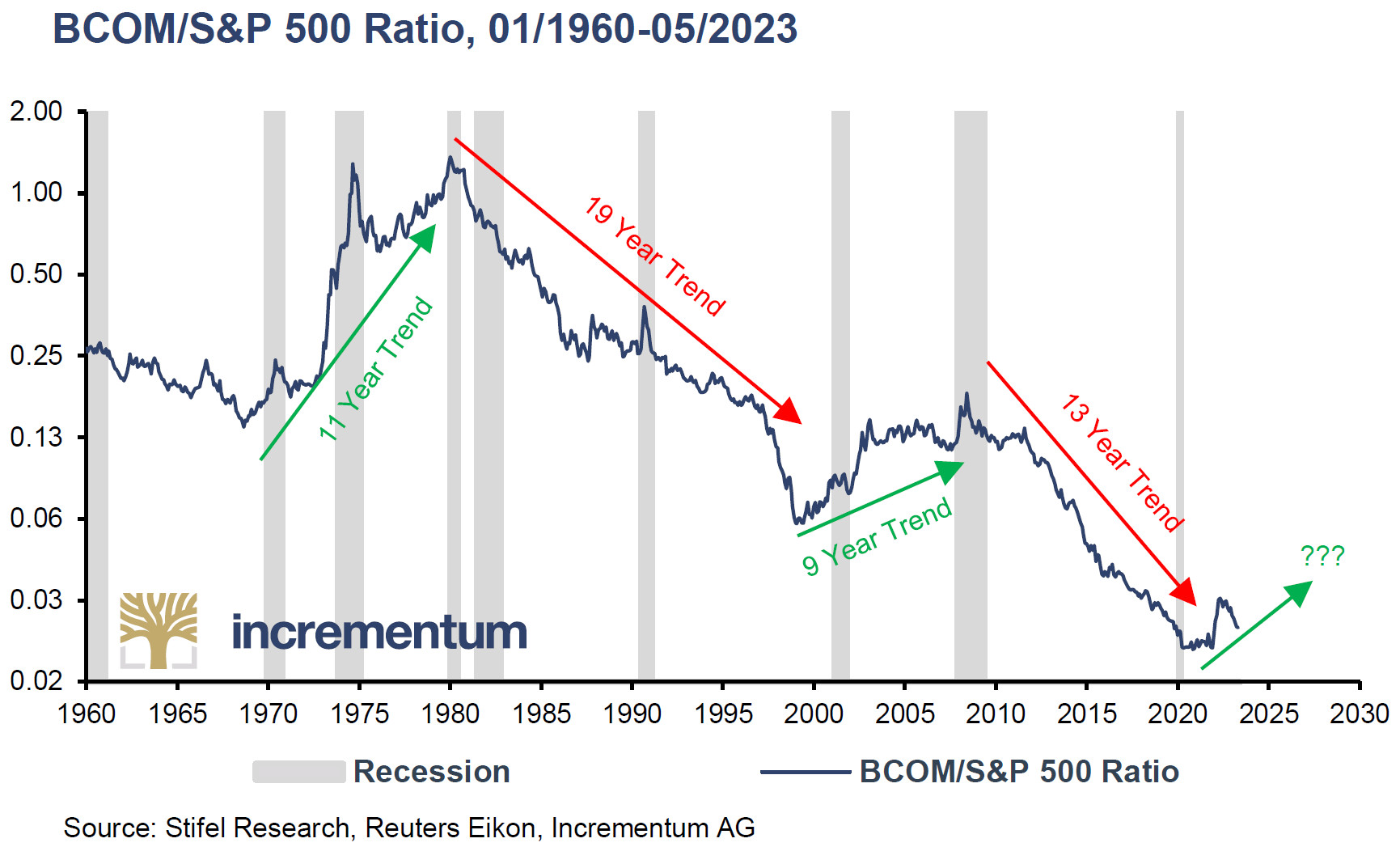

Qu’observe-t-on si l’on se penche sur la performance relative des matières premières par rapport aux actions ?

Cette représentation graphique du ratio BCOM/S&P 500 fait clairement apparaître les principaux supercycles des matières premières.

Ratio BCOM/S&P 500 (01/1960 – 05/2023)

Voici le commentaire qu’en font S&V.

- « L’éclatement de la bulle des Nifty-Fifty au début des années 1970, associé à des changements géopolitiques et surtout monétaires majeurs, a entraîné une tendance haussière de 11 ans pour les matières premières et l’or.

- Cette période a été suivie par près de deux décennies de sous-performance des matières premières [par rapport aux actions] qui a pris fin avec [l’éclatement de la bulle internet].

- Viennent ensuite [9 années de surperformance des commodities, de 2000 à 2009], puis 13 années de surperformance des actions par rapport aux matières premières et à l’or, qui culminent avec l’Everything Bubble. »

Quid de la suite ?

En mai 2022, S&V écrivaient que « la véhémence du cycle de resserrement qui a commencé menace de mettre fin à l’Everything Bubble. » Ils confirment leur pronostic. Les deux Autrichiens sont « convaincus que l’éclatement de l’Everything Bubble va à présent conduire à une période prolongée de surperformance des matières premières et de l’or par rapport aux actions et aux obligations ».

Pour eux, le supercycle des matières premières est intact, et les commodities ne font que sainement reprendre leur souffle après un rally haussier époustouflant.

S&V relèvent par ailleurs qu’« il est étonnant de constater à quel point le boom des matières premières résiste, alors même que le moteur économique mondial s’essouffle et que les taux d’intérêt augmentent rapidement. »

Les deux Autrichiens prédisent aux matières premières le même destin que « l’équipe nationale de Grèce lors de l’euro 2004 ».

Conclusion : comment se protéger en cas de récession ? Où placer son argent en temps de récession ?

Voilà, nous avons fait le tour du panorama macroéconomique et financier qui couvre plusieurs centaines de pages du rapport IGWT 2023 !

A présent, vous savez (presque) tout de deux des trois principaux showdowns qu’anticipent S&V :

- L’épreuve de force relative à la politique monétaire américaine ;

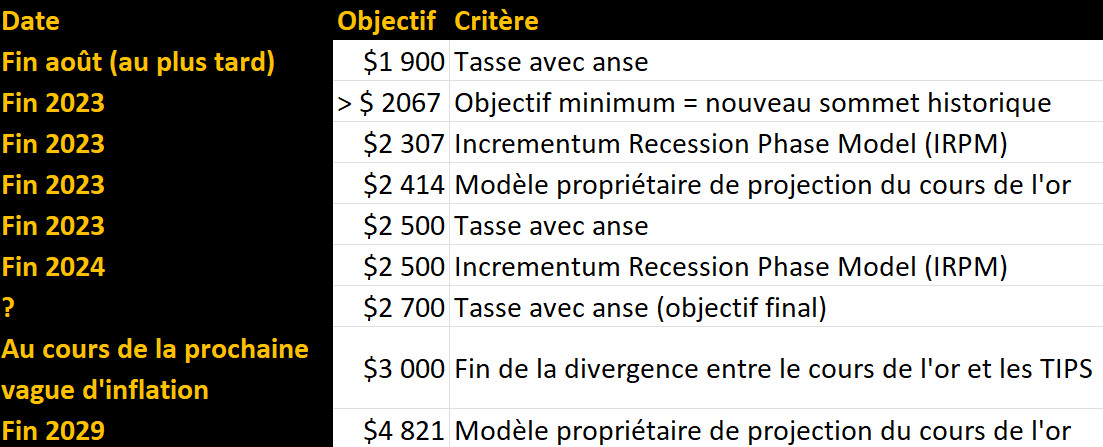

- Le showdown relatif au cours de l’or, c’est-à-dire la percée du cours du métal libellé en dollars vers de nouveaux plus hauts historiques, dont S&V sont « convaincus » qu’elle est « imminente ».

Récapitulatif des objectifs évoqués au sujet du cours de l’or dans le rapport IGWT 2023

Mais le fait que la Fed devrait enfin avoir à choisir entre stabilité des prix, soutien de l’activité économique et stabilité des marchés financiers n’est pas la seule raison pour laquelle S&V se montrent aussi haussiers sur le cours du métal…

Outre la macroéconomie et la finance, la géopolitique pèse très lourd dans la balance !

La semaine prochaine, je commencerai à vous parler du 3ème showdown identifié par S&V : la confrontation géopolitique et la dédollarisation qui en découle, c’est-à-dire l’épreuve de force entre l’establishment du G7 et ses alliés, et les jeunes pousses affamées des BRICS et leurs partisans.

A lundi !

")

0 commentaires