L’all-in sustaining cost (AISC) désigne le coût moyen tout compris de maintien en activité d’une exploitation minière pour produire 1 once de métal. Pour certains, ce coût fixe un plancher en-dessous duquel le cours de l’or ne saurait descendre. Que faut-il en penser ?

Quelle est la « valeur plancher » de l’or ?

En tant qu’épargnant, il est bien légitime de se demander jusqu’où le cours d’un actif auquel on est exposé pourrait descendre.

La question de la « valeur plancher de l’or » est double :

- Tout d’abord, en-dessous de quel niveau de prix est-il exclu que l’or ne chute dans le cadre du marché haussier de long terme de notre époque ?

- Ensuite (et cette question me semble tout aussi importante), une fois la Crise résolue (celle dont il faut écrire le nom avec un C majuscule), jusqu’où le cours de l’or pourrait-il redescendre (s’il doit redescendre) ?

Sans aucunement prétendre détenir la vérité absolue, je vous propose ici mon point de vue sur la première question.

Il est d’usage d’y répondre par le prisme de la production minière, et plus précisément au travers de l’AISC.

Qu’est-ce que l’all-in sustaining cost (AISC) ?

En bon Français, l’“all-in sustaining cost” (AISC) désigne le coût moyen tout compris de maintien en activité d’une exploitation minière pour produire 1 once de métal. Il s’agit de l’indicateur le plus évolué pour mesurer les coûts de production d’or par le secteur minier.

Le lien avec les mines, le minerai mondial, les pays producteurs (Afrique, Russie, Guyane…) et les gisements d’or dans le monde

Il s’agit d’un coût « tout compris » car outre le coût d’exploitation direct, ce standard intègre, contrairement aux autres indicateurs, les charges afférentes au devenir des mines :

- Leur coût de fermeture ;

- Les charges d’exploration minière qui permettront de remplacer les mines en cours d’exploitation.

L’AISC prend donc en compte l’ensemble des étapes du cycle de vie d’une mine d’or.

Ce standard « durable », comme on dit de nos jours, a été développé en 2012 par l’industrie minière, en étroite collaboration avec le Conseil mondial de l’or (son syndicat dans le monde occidental). Cette nouvelle métrique vise à rendre compte de façon exhaustive des coûts récurrents liés à la production d’or, afin que les investisseurs et les gouvernements bénéficient d’une information aussi transparente que possible. Comme le rappellent Stöferle & Valek (S&V), avant l’introduction de l’AISC, « les minières d’or recouraient à différentes méthodes, et il était difficile de comparer leurs coûts de production réels ».

Nombre d’analystes considèrent que le cours de l’once est soutenu par cet AISC.

Pourquoi l’AISC est-il censé être un plancher pour le cours de l’or ?

Le raisonnement est le suivant : si le cours de l’or venait à baisser pour dangereusement se rapprocher du niveau de l’AISC, alors nombre de mines suspendraient leur activité.

Dans le détail, le mécanisme serait le suivant : si les coûts d’exploitation venaient à dépasser un certain niveau de prix (typiquement suite à une hausse du cours du pétrole ou du coût de la main d’œuvre, ou tout simplement parce que le minerai se fait de plus en plus rare), alors certaines mines seraient fermées, et ce jusqu’à ce que leur exploitation ne redevienne rentable du fait d’une baisse des coûts d’exploitation et/ou d’une hausse du cours de l’or.

L’idée sous-jacente est tout donc a priori ce qu’il y a de plus logique : ce qui n’est plus rentable n’est plus exploité.

La production minière représentant environ 75% de l’offre totale d’or, un tel choc d’offre conduirait les acheteurs à s’arracher le peu d’onces nouvellement offertes sur le marché, réduisant ainsi la pression à la baisse sur le cours de l’once qui serait alors amené à se stabiliser.

Ainsi le niveau de l’AISC agirait-il comme une zone de support sur laquelle le cours de l’once serait voué à rebondir.

Ce raisonnement vous semble imparable ?

Je vous propose de « creuser » un peu, afin d’affiner cette analyse…

Commençons par voir ce qu’il en est du niveau de l’AISC à notre époque…

Quel est le niveau de l’AISC ?

Le niveau de l’AISC est très variable d’un groupe minier à l’autre.

Quel trouve-ton le plus gros producteur d’or ? Quelle production en France ? Où est récolté l’or dans le monde ?

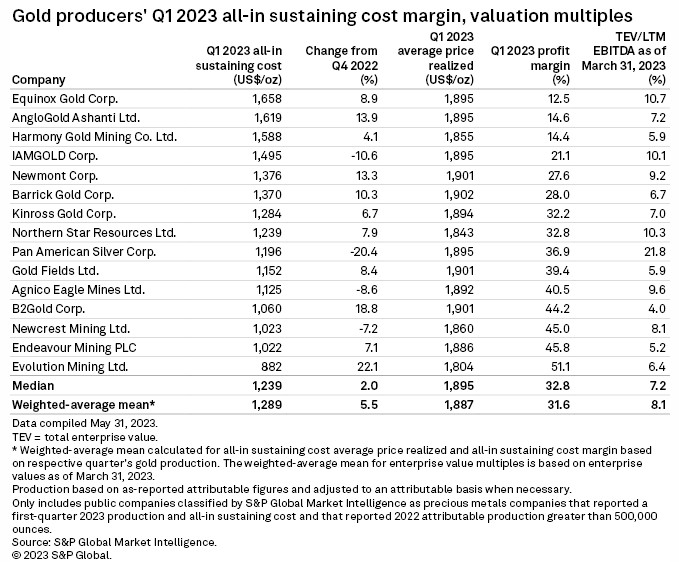

À l’issue du T1 2023, Standard & Poor’s indiquait que parmi les 15 plus gros producteurs miniers d’or au monde, l’AISC d’Evolution Mining Ltd. se montait à 882 $, contre 1658 $ pour celui d’Equinox Gold Corp., soit près de 90% de plus !

Coût moyen tout compris d’une once d’or (“AISC”) des 15 plus grosses minières aurifères (T1 2023)

Source : Standard & Poor’s

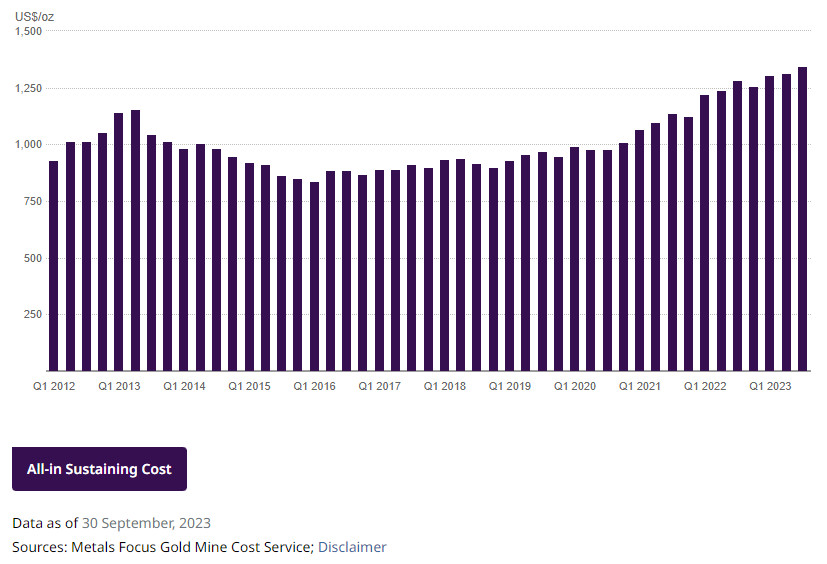

Qu’en est-il de l’AISC moyen sur l’ensemble du secteur ?

Ce chiffre est proposé par le Conseil mondial de l’or sur une base trimestrielle. Ces données ont toujours 2 à 3 mois de décalage avec la réalité du terrain pour des raisons de délai de transmission des données de la part des sociétés d’exploitation minière.

Aux dernières nouvelles (de mi-décembre 2023, lesquelles portent sur le niveau de l’AISC au 30 septembre 2023), le niveau de l’AISC a continué à augmenter pour atteindre un nouveau record à 1343 $ l’once à l’issue du T3 2023.

Coût moyen tout compris d’une once d’or (“AISC”) par le secteur minier (T1 2012 – T3 2023)

Source : Conseil mondial de l’or

L’augmentation des coûts de production dans le temps est assez évidente. Par exemple, au début des années 2000 (qui ne sont pas représentées sur ce graphique, l’AISC ayant été introduit en 2012), le cours de l’once avoisinait les 300 $. L’AISC de l’époque se situait donc aux alentours de ce niveau.

Notez que si le grand retour de l’inflation a accéléré la hausse de l’AISC à partir de 2020, le niveau de celui-ci était déjà tendanciellement haussier depuis son creux du 1er trimestre 2016.

Comme le détaillaient S&V en 2022, « le coût d’exploitation le plus important des principaux exploitants d’or est la main-d’œuvre (39%), suivie par le carburant et l’électricité (20%), les consommables (20%), les frais de maintenance (11%) et les autres coûts (10%) ».

En décembre 2023, voici comment le CMO détaillait l’évolution récente de l’AISC : « L’inflation généralisée a augmenté les coûts miniers dans tous les domaines : le carburant, l’énergie, la main-d’œuvre et les consommables ont tous augmenté en glissement annuel, bien que cela ait été légèrement compensé par la faiblesse des devises des pays producteurs par rapport au dollar américain. »

Avec le grand retour de l’inflation, on imagine mal comment les coûts de production pourraient diminuer. Du point de vue des producteurs, le seul facteur susceptible de compenser la hausse des coûts de production est donc la hausse du cours de l’or.

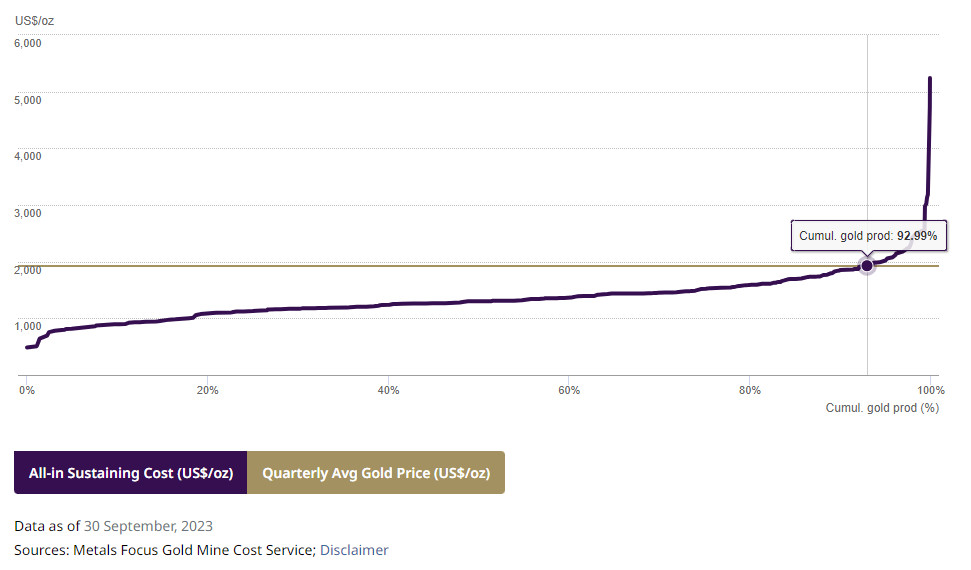

Outre ce graphique de l’AISC, le Conseil mondial de l’or propose un autre graphique représentant le cours de l’or en dollars, et le cumul de la production d’or par niveau d’AISC.

Cours de l’or et cumul de production d’or par niveau d’AISC ($, septembre 2023)

Source : Conseil mondial de l’or

Fin septembre 2023, les deux courbes se croisaient aux alentours de 93%. Cela signifie grosso modo qu’au 3ème trimestre 2023, 93% de la production d’or avaient lieu à profit, et 7% à perte. Environ 20% de la production se faisait pour un AISC de 1000 $, alors que l’once cotait alors plus de 2000 $.

Que conclure de tout cela ? Est-il vraiment impossible que le cours de l’or ne passe en-dessous du niveau moyen de l’AISC (soit 1343 $ l’once au T3 2023) ?

L’AISC fixe-t-il vraiment un plancher sous le cour de l’or ?

Je ne pense pas, et ce pour une raison essentielle.

Comme en le cash costs (un ancêtre de l’AISC), il arrive que le cours de l’or descende bien en-deçà du coût de production d’une once de métal. C’était par exemple sensiblement le cas au cours du deuxième semestre 2008.

La hausse des coûts de production constitue certes un frein naturel à la baisse du cours de l’or, mais il arrive donc que le marché appuie plus fort sur l’autre pédale et accélère la chute du cours.

Par quel miracle cela est-il possible ?

L’importance de la « demande de réservation » et du ratio stock/flux

Plus haut, j’écrivais que « si le cours de l’or venait à baisser pour dangereusement se rapprocher du niveau de l’AISC, alors nombre de mines suspendraient leur activité. […] … un tel choc d’offre conduirait les acheteurs à s’arracher le peu d’onces nouvellement offertes sur le marché, réduisant ainsi la pression à la baisse sur le cours de l’once qui serait alors amené à se stabiliser. »

Seulement voilà : l’or nouvellement offert sur le marché n’est pas l’unique source d’offre de métal, loin de là !

Au nouvel or fin issu de la production, il faut en effet ajouter la « demande de réservation ». Ce terme désigne les détenteurs de métal qui préfèrent conserver leur or dans les conditions actuelles plutôt que le vendre.

Imaginons que le cours de l’or descende durablement en-dessous de l’AISC et que de nombreuses mines cessent leur production. L’offre primaire serait donc en forte chute mais, en face de celle-ci, demeurait une demande à satisfaire. Le cours de l’or aurait-il alors vocation à rebondir au-dessus du niveau de l’AISC ?

Pas nécessairement.

En effet, l’un des aspects par lesquels le marché de l’or se distingue de la plupart des autres marchés (du pétrole, du cuivre, des céréales…), c’est que des stocks monumentaux sont disponibles à la surface du sol. Et ces stocks sont beaucoup plus élevés que le flux de la production annuelle d’or. En 2023, le ratio stock/flux de l’or avoisinait les 58, c’est-à-dire que le stock d’or potentiellement disponible à la surface du globe (la « demande de réservation ») était 58 fois plus important que la production minière annuelle.

Or, contrairement aux compagnies d’exploitation minière, il n’y a pas de raison évidente qui impliquerait que certains détenteurs d’or (particuliers, entreprises du secteur de l’industrie, investisseurs institutionnels), doutant par exemple de la capacité du métal à conserver de la valeur dans le temps après une forte baisse des cours, ne refusent de vendre leur métal au prétexte que le cours de l’once viendrait de passer en-dessous de son coût moyen de production.

Ceci posé, je vois (très) mal le cours de l’or passer en-dessous de l’AISC dans les mois et les années qui viennent…

A notre époque et dans les années qui viennent, le cours de l’or sembler voué à rester bien au-dessus de l’AISC…

Comprenez-moi bien : je ne suis pas en train de défendre l’idée que le destin du cours de l’or est de passer en-dessous d’un AISC à 1300-1400 $ dans les mois ou les années qui viennent. Je dis simplement que cela pourrait en théorie se produire.

En pratique cependant, compte tenu des fondamentaux macroéconomiques qui soutiennent actuellement le cours de l’or, je n’imagine pas un instant que l’once puisse descendre en-dessous de ce niveau de prix dans les années à venir.

Je suis d’ailleurs d’avis que le cours de l’or repartira à la hausse vers de nouveaux records une fois que les banques centrales n’auront plus d’autre choix que de faire marche arrière au niveau de leurs velléités de resserrement monétaire, ce qui n’est qu’une question de temps.

")

0 commentaires