Bien plus que cela n’est le cas du cours de l’argent, le cours de l’or est déterminé par la confrontation de l’offre et de la demande de métal physique. Quel a été le rapport de force entre les différentes composantes de ce marché en 2023 ? Le Conseil mondial de l’or dresse le bilan.

Le Conseil mondial de l’or (CMO) est (en pratique) le syndicat de l’industrie d’exploitation minière occidentale. Entre autres rapports, cet organisme publie chaque trimestre ses “Gold Demand Trends” (GDT), ou « Tendances de la demande d’or », et ce depuis 1992, soit 5 ans après sa fondation.

Les “Gold Demand Trends Full year and Q4 2023” ayant été publiées le 31 janvier 2024, le moment est venu de vous brosser un tableau à jour de la situation de l’offre et la demande de métal physique sur le marché de l’or.

En guise d’introduction, jetons un coup d’œil à la performance de l’or relativement aux autres classes d’actifs en 2023.

Marché de l’or : comment a performé le cours/prix de l’or en 2023 ?

Rappelons tout d’abord qu’en 2023, le cours de l’or a inscrit de nouveaux records historiques dans toutes les devises, à l’exception du franc suisse.

Combien coûte/vaut le gramme/l’once d’or ?

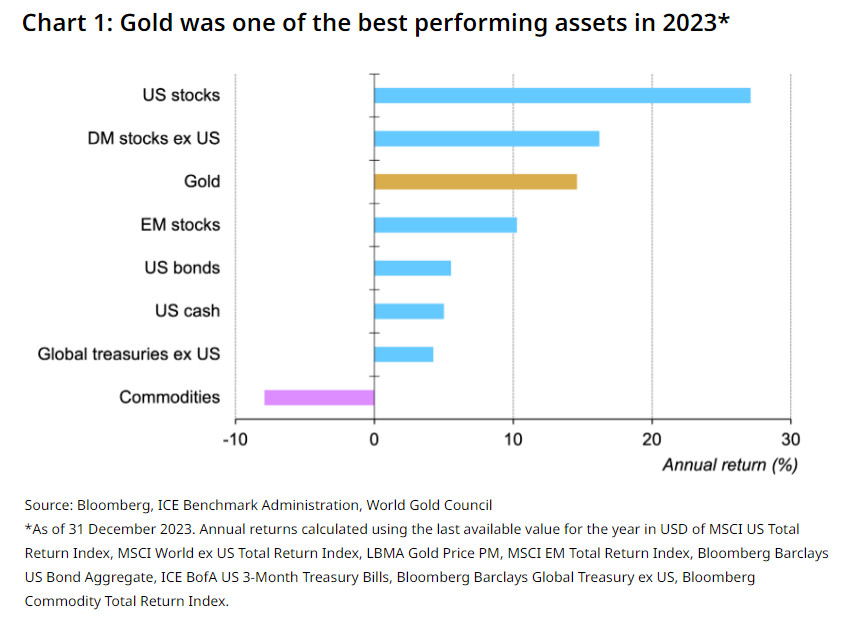

Sur la base du 2ème fixing quotidien de la LBMA, le Conseil mondial de l’or (CMO) indique que l’année passée, le cours de l’once d’or a enregistré une performance de 10,8% en euros (et 14,6% en dollars).

Cela en fait l’un des actifs les plus performants de l’année, derrière :

- Le bitcoin qui, avec +156% en 2023, n’apparaît pas sur le graphique ci-dessous du CMO ;

- Les actions américaines ;

- Les actions des marchés développés à l’exclusion des Etats-Unis ;

Mais devant :

- Les actions des marchés émergents ;

- La dette d’entreprises américaines de bonne et très bonne qualités ;

- Le marché monétaire américain ;

- Les obligations souveraines hors Etats-Unis ;

- Les matières premières.

Performance d’une sélection d’actifs en 2023

Source : Conseil mondial de l’or

Quels facteurs ont soutenu la valeur du gramme et de l’once d’or en 2023 ?

Voici dans quelle mesure les principaux facteurs fondamentaux du cours de l’or ont contribué à ces 14,6% de performance en dollars, selon le modèle GRAM (pour Gold Return Attribution Model) du CMO :

- Demande des banques centrales : +10 à 15 % ;

- Hausse du risque géopolitique : environ +5 % ;

- Baisse de l’inflation et d’autres risques : -3 % ;

- Hausse des taux d’intérêt : -2%.

Ceci posé, comment les différents segments du marché de l’or se sont-ils comportés ?

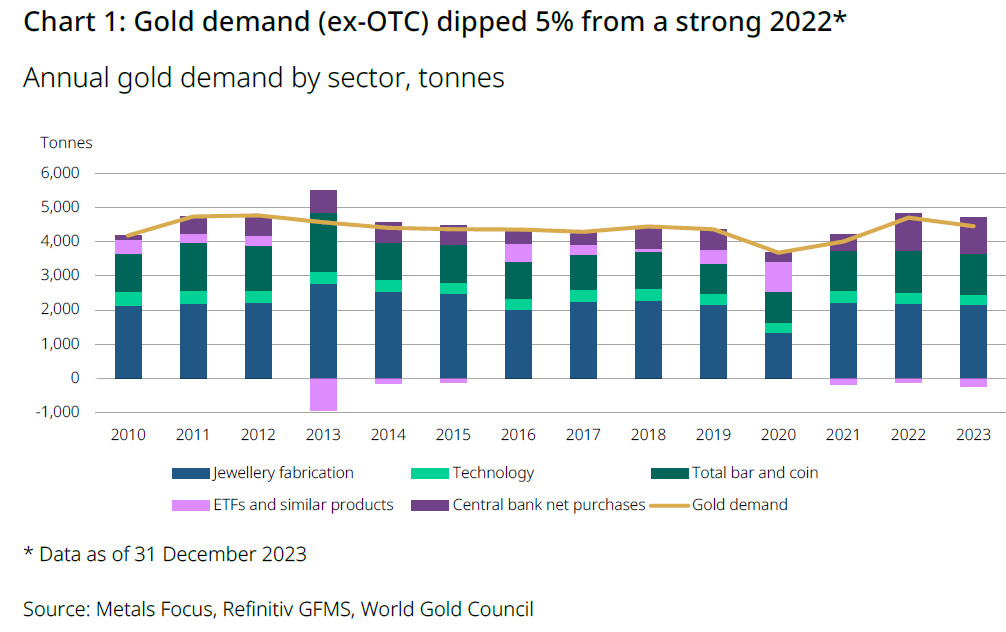

Demande mondiale totale d’or : le record de 2019 est tombé !

Commençons avec la demande d’or qui, je le rappelle, est différente de la demande d’or totale puisqu’elle n’inclut pas la demande de gré à gré[1].

Comme l’indique le CMO : « la demande annuelle d’or (hors demande de gré à gré) a diminué de 5% pour atteindre 4 448 tonnes, après une très bonne année 2022. »

Demande annuelle d’or, hors demande de gré à gré (2010-2023)

Cette fois, la baisse de la demande (hors demande de gré à gré) enregistrée dans le cadre des confinements de 2020 est donc loin derrière nous dans le rétroviseur.

Par ailleurs, poursuit le Conseil, « En tenant compte d’importants flux de gré à gré et de stocks (398 tonnes), la demande totale d’or [c’est-à-dire demande de gré à gré comprise] en 2023 est la plus élevée jamais enregistrée, à savoir 4 899 tonnes ».

Comme on le constate sur le tableau ci-dessous, le record en matière de demande d’or totale, qui datait de 2019 (4 876,2 tonnes), est en effet tombé !

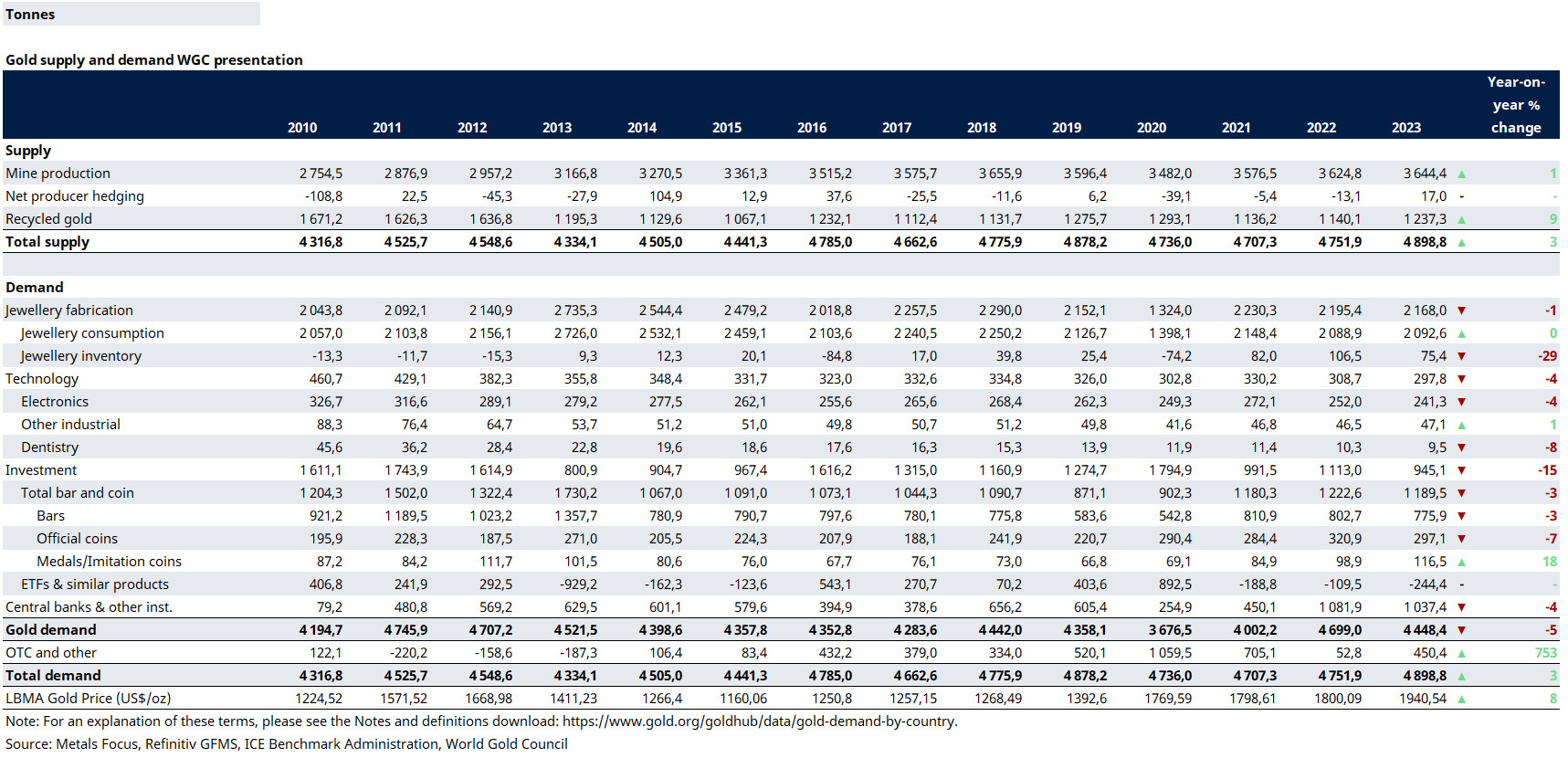

Offre et demande annuelles d’or selon la présentation du Conseil mondial de l’or (tonnes, 2010-2023)

(N.B. : si ce tableau est trop petit, alors je vous renvoie à la source afin que vous puissiez le consulter dans une meilleure résolution.)

Ceci posé, comment les différents segments de la demande se sont-ils comportés ?

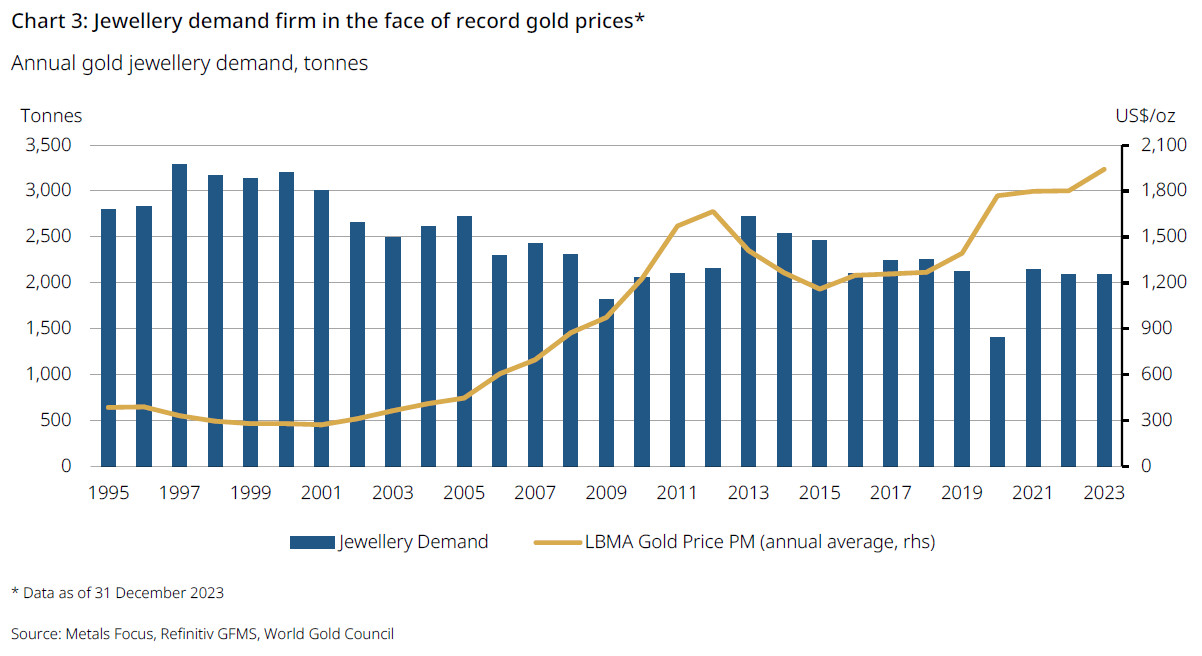

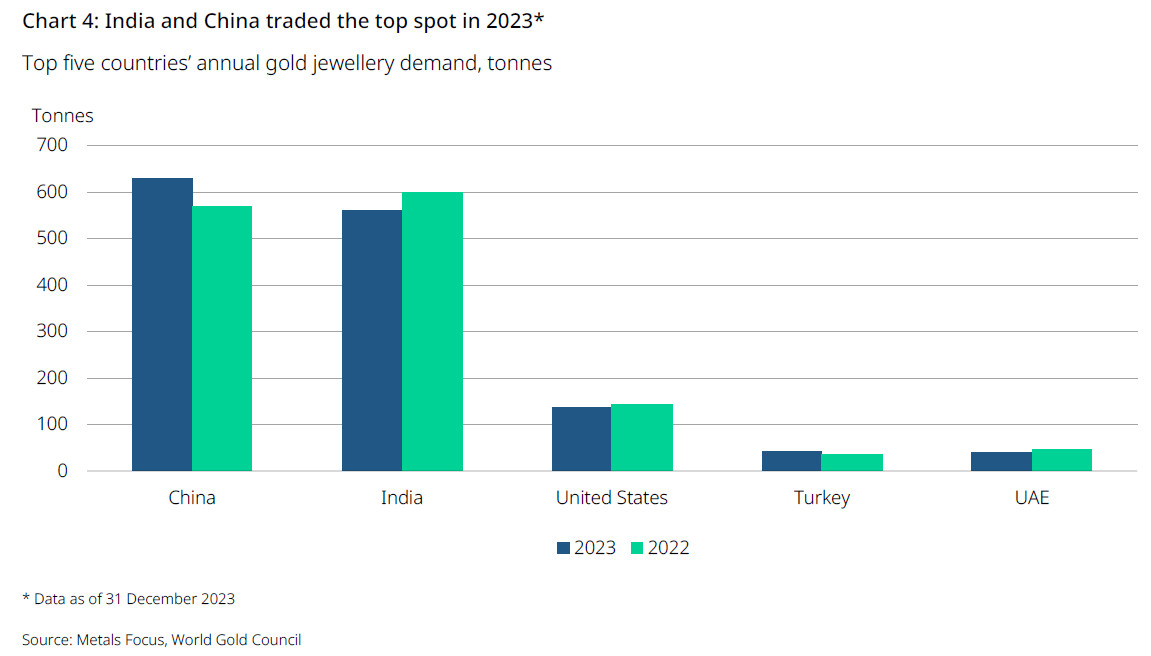

Bijouterie : « la demande résiste malgré des cours de l’or élevés »

Dans le détail, la demande en provenance du secteur de la bijouterie (c’est-à-dire la demande de fabrication, et non les ventes de bijoux) s’est montée à 2 168 tonnes. Ce segment est donc resté très stable, après une année 2022 à 2 195 tonnes (-1%).

Il est à noter que cette stabilité a néanmoins eu lieu dans un contexte de cours de l’or en hausse, alors que la demande du secteur de la bijouterie tend à être assez contracyclique (c’est-à-dire qu’elle a tendance à diminuer quand le cours de l’or augmente, et inversement).

Et pourtant, la demande en provenance de la Chine a augmenté (630 tonnes, soit +10% par rapport à 2022), tout comme la demande turque (42 tonnes, +14%). Les Indiens sont quant à eux restés fidèles à leur réputation d’acheteurs contracycliques (562 tonnes, -6%).

Demande annuelle de bijoux en or dans une sélection de pays (2022-2023, tonnes)

Demande mondiale annuelle d’or en provenance du secteur de la bijouterie, et cours de l’or (tonnes, $, 1995-2023)

Les autres mastodontes de ce segment de la demande sont à chercher du côté des Etats-Unis et des Émirats arabes unis, dont la demande a baissé en 2023 (respectivement -5% et -15%).

Top 5 des pays en termes de demande annuelle de bijoux en or (tonnes, 2023 vs 2022)

Passons au secteur suivant.

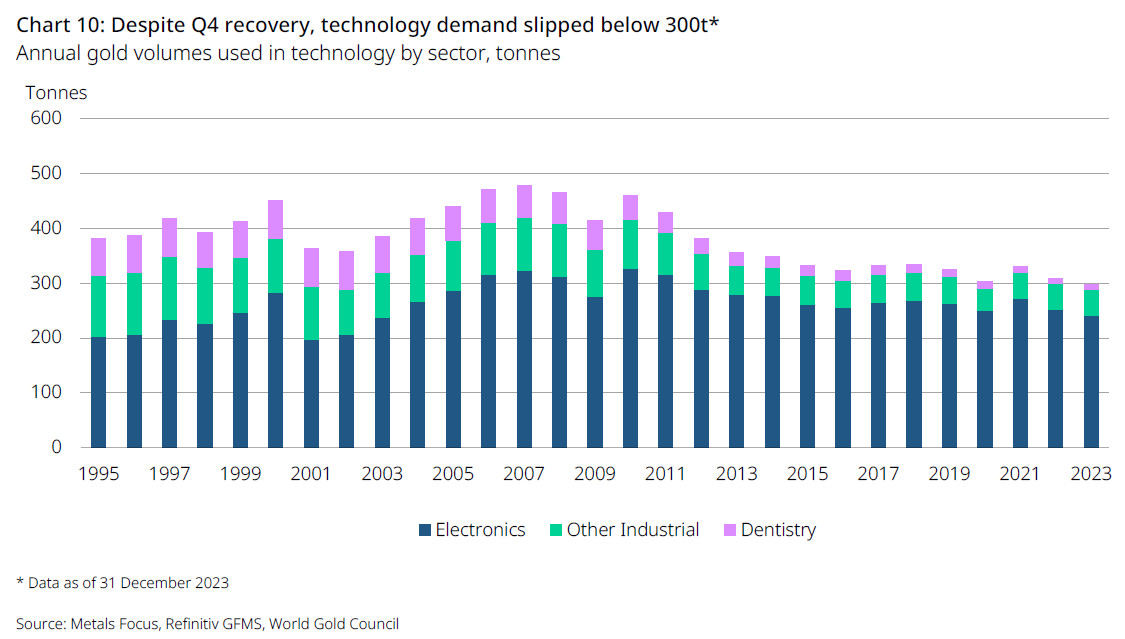

Technologie : la dégringolade se poursuit, et la demande atteint un plus bas historique !

La demande en provenance du secteur de la technologie a quant à elle encore diminué, cette fois-ci de -4%, pour se monter à 298 tonnes seulement. Le CMO souligne qu’il s’agit du « total annuel le plus bas de [sa] série de données. »

Et pour cause : « la demande d’électronique grand public [le plus gros segment du secteur de la technologie] a souffert tout au long de l’année ».

La suite dépendra largement de la tournure que prendra l’activité économique aux Etats-Unis et dans le reste du monde : poursuite de la croissance économique… ou récession.

Autre solution applicable à l’échelle personnelle : arrêter de se brosser les dents et s’offrir une dentition de rappeur, pour ainsi redonner de l’épaisseur au segment rose sur la future édition 2024 du graphique ci-dessous !

Demande annuelle d’or en provenance de la technologie par sous-secteur (tonnes, 1995-2023)

Passons au segment suivant.

Investissement : en baisse de -15%, et retour sur un plus bas de 8 ans !

L’année dernière, la demande d’investissement totale (hors demande de gré à gré) s’était établie à 1 113 tonnes, soit une hausse de +12,5%.

L’année précédente, en 2021, le scénario n’avait pas du tout été le même : la demande d’investissement ne s’était montée qu’à 991,5 tonnes, en baisse de près de 45% par rapport à 2020 (1 795 tonnes).

Cette année, la chute est moins brutale en pourcentage (-15%), mais la demande d’investissement, à 945 tonnes, a fait un bond de 8 à 9 ans en arrière, revenant entre ses niveaux de 2014 et de 2015.

Voyons le détail segment par segment.

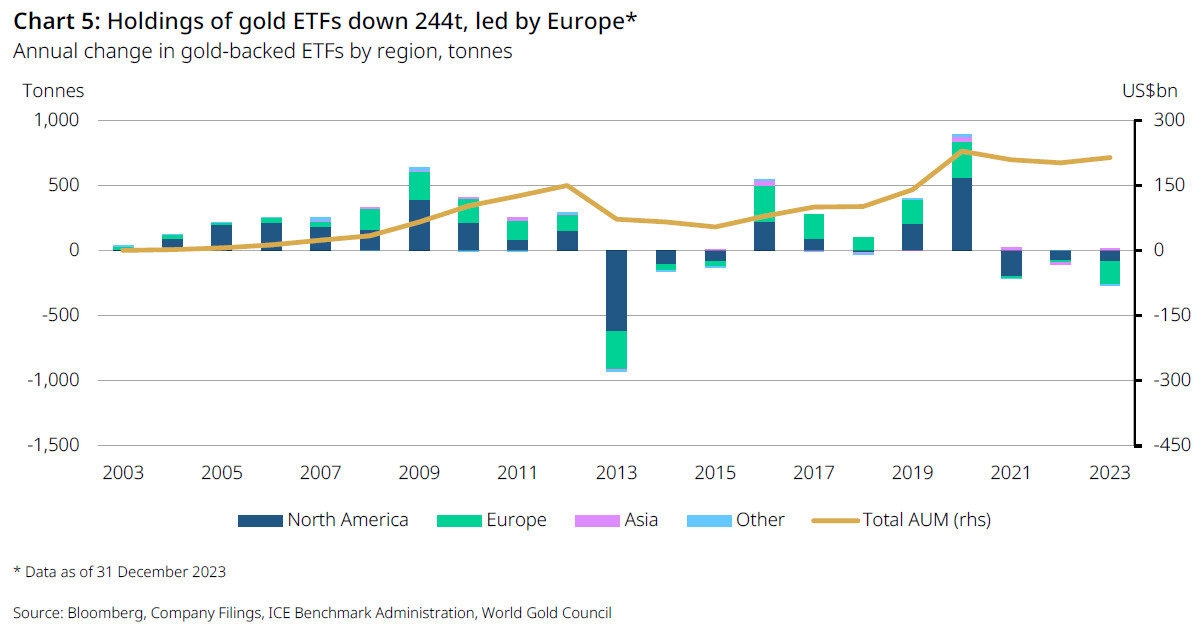

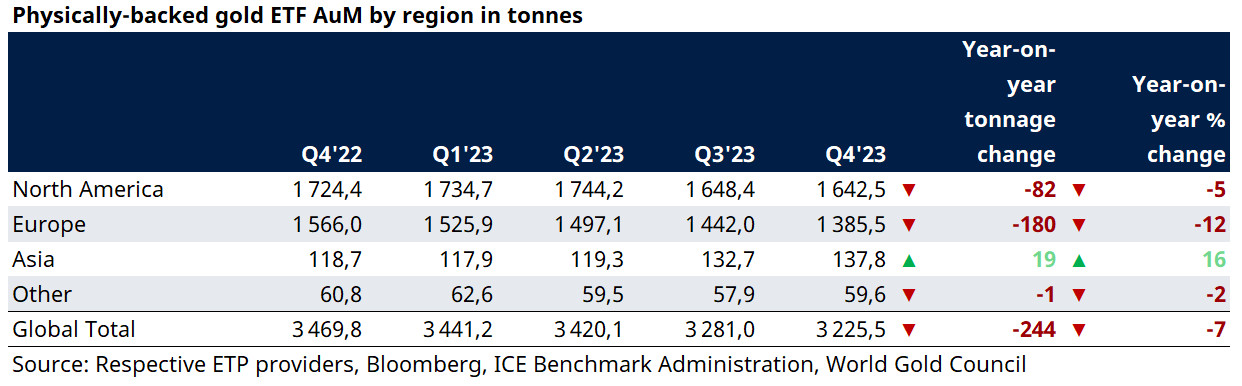

ETF gold : l’encours continue de baisser !

L’année passée encore, ce n’est pas la demande pour les ETF or qui a fait grimper les chiffres de la demande d’investissement. En effet, on a à nouveau assisté à des ventes nettes, cette fois-ci à concurrence de tout de même -244 tonnes (contre -110 tonnes en 2022 et -189 tonnes en 2021).

Demande annuelle nette pour les ETF or par région (2003-2023)

Suite à cette baisse de -7%, l’encours mondial d’or géré par les ETF ne se montait plus fin 2023 qu’à 3 225,5 tonnes. En dépit de ces nouvelles sorties de capitaux, les avoirs en or des ETF restent nettement supérieurs aux niveaux d’avant la pandémie (2 879,5 tonnes en janvier 2020).

Évolution hebdomadaire de l’encours d’or géré par les ETF or dans chaque région du monde (tonnes), et cours de l’or en fin de période (dollars) (02/2003 – 01/2024)

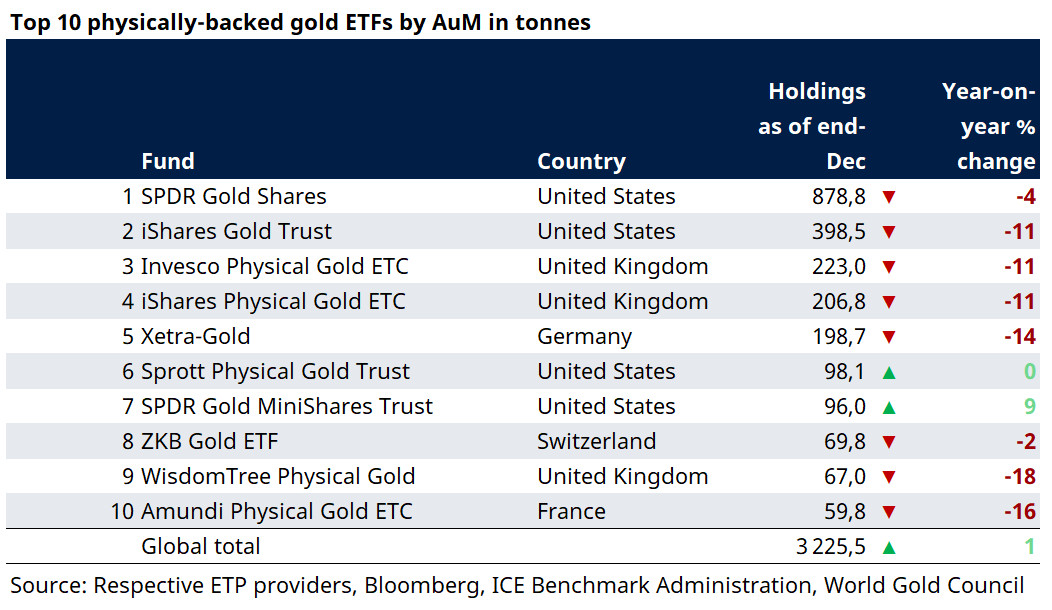

Top 10 des plus gros ETF physiquement adossés à l’or (tonnes, 31/12/2023)

Contrairement à ce qui s’est passé en 2022, c’est en Occident que les liquidations ont été les plus prononcées. Dans le même temps, la demande asiatique a augmenté de 16% !

Répartition géographique des ETF physiquement adossés à l’or (tonnes)

En termes d’encours sous gestion, l’Occident reste cependant bien devant l’Asie, où les ETF sont encore des produits relativement jeunes.

Qu’en est-il de l’or physique ?

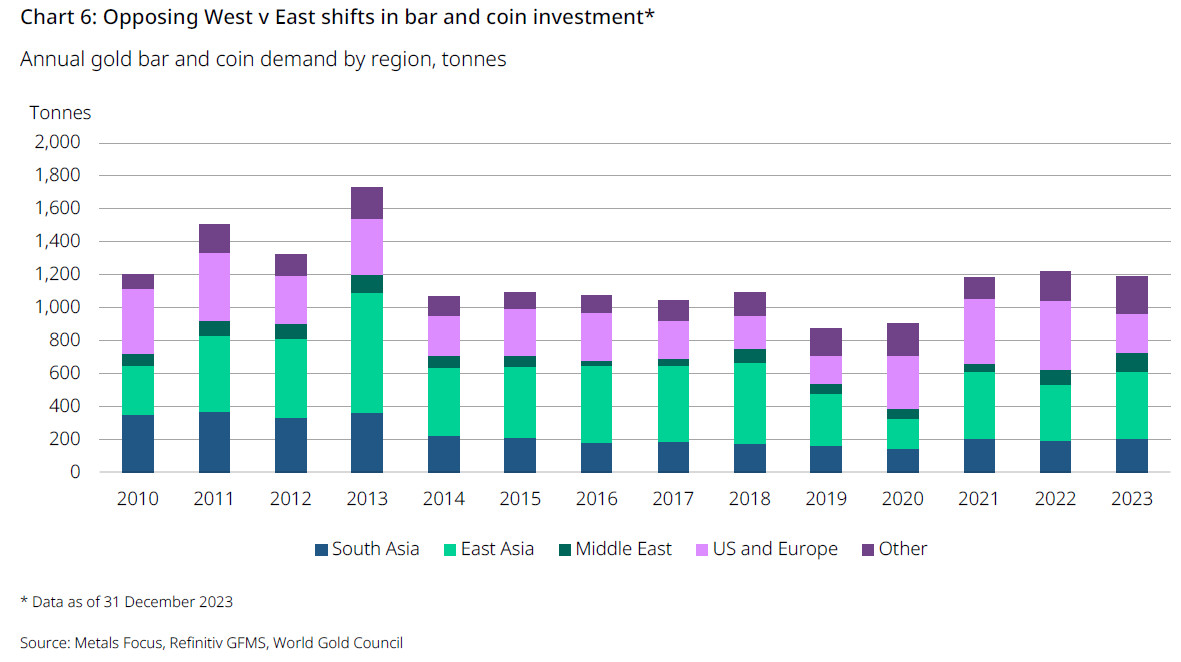

Pièces et lingots : achats en baisse, après 3 années de hausse…

Partant de 871 tonnes en 2019, cela faisait 3 années consécutives que ce segment de la demande augmentait.

C’est fini. En 2023, la hausse a laissé la place à la baisse, et la demande a décru de -3% pour se monter à 1 190 tonnes.

Demande annuelle de pièces et lingots d’or par zone géographique (2010-2023)

Comme l’évoque le CMO, la hausse de la demande asiatique n’a pas suffi à compenser la baisse de la demande en Europe (152 tonnes, -57% !).

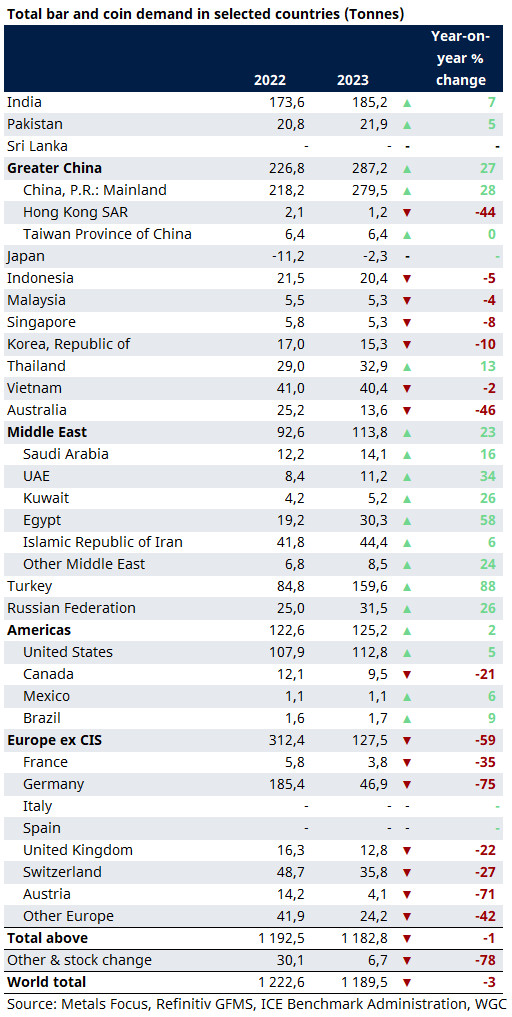

On relèvera en particulier la demande chinoise qui s’est montée à 280 tonnes (+28% !), la demande indienne (185 tonnes, +7%), la demande turque (160 tonnes, +88% !) et, plus globalement, la demande issue du Moyen-Orient, en hausse dans tous les pays listés par le CMO.

Le Financial Times s’est d’ailleurs ému de la forte demande chinoise, dans un contexte où la demande des particuliers s’effondrait en Europe. « Les investisseurs chinois achètent de l’or alors que les marchés immobiliers et boursiers [locaux] chutent », titrait le journal le 31 janvier.

De l’autre côté de la balance, on relèvera pour le principe la baisse de la (minuscule) demande française (3,8 tonnes, soit -35%) mais surtout allemande (47 tonnes, -75% !) et autrichienne (4 tonnes, -71%). La demande américaine est restée relativement stable, à 113 tonnes (+5%).

Demande annuelle de pièces et lingots d’or (tonnes, sélection de pays, 2022-2023)

Voici ce que je concluais l’année passée : « en clair, cela fait 2 années de suite que les investisseurs favorisent le métal physique au détriment de l’or papier. »

Je ne peux pas en dire autant cette année puisque le délestage sur les ETF ne s’est donc pas accompagné d’une hausse de la demande de pièces et lingots, ni même d’une hausse de la demande de bijoux.

Demande d’or des consommateurs dans le monde (Chine, Russie, etc.)

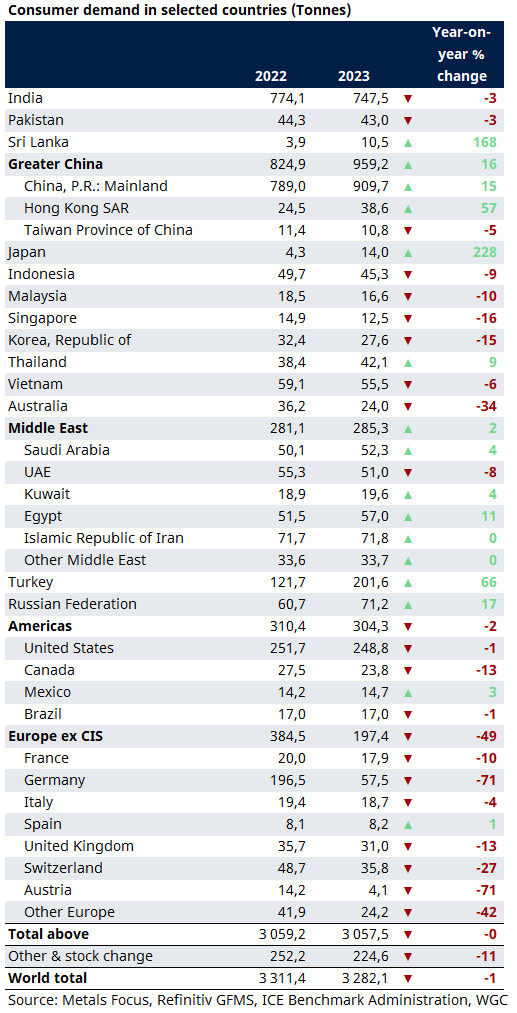

À cette demande de pièces et lingots, ajoutez la demande en provenance du secteur de la bijouterie, et vous obtenez la « demande des consommateurs », pour reprendre la terminologie du CMO.

Notez le poids écrasant des demandes chinoise et indienne qui, à elles seules et quoi qu’en baisse de 3% pour la demande indienne (alors que la demande chinoise a augmenté de 15%), ont respectivement représenté 27,7% et 22,8% de la demande mondiale…

Demande annuelle d’or des consommateurs (tonnes, sélection de pays, 2022-2023)

La demande en provenance d’Europe ne représente que 6,75% de la demande mondiale, et celle des Amériques 9,27%. Le Moyen-Orient compte quant à lui pour 8,69% de la demande globale.

Voici à présent ce que recouvre cette réalité en termes de grammes d’or par habitant au cours des 2 dernières années, avec l’année 2010 pour point de comparaison :

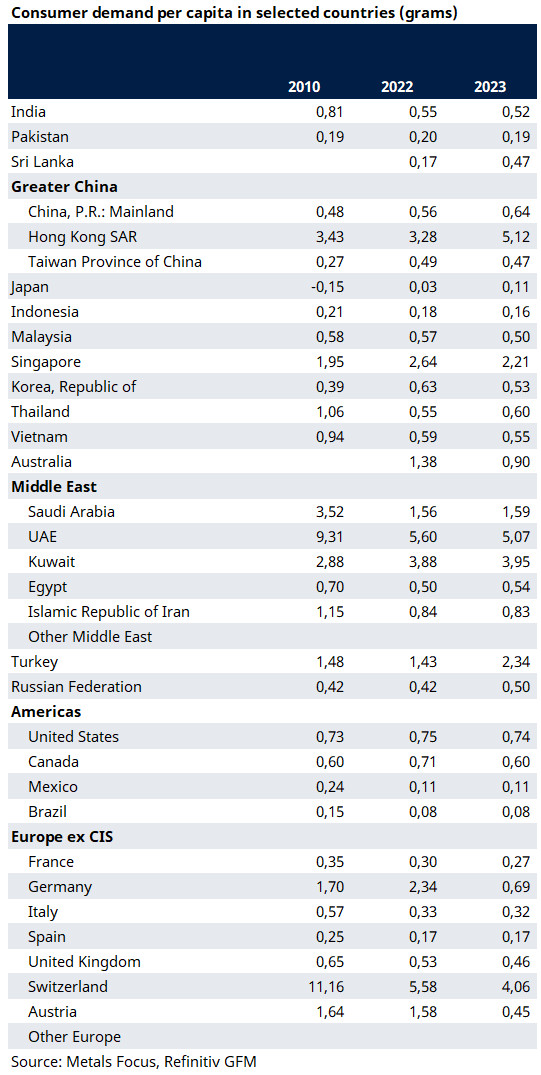

Demande d’or des consommateurs (grammes par habitant, sélection de pays, 2010, 2022 et 2023)

Comme vous pouvez le constater, les Français ont acheté en moyenne 0,27 gramme d’or physique en 2023 (contre 0,35 gramme en 2010 et 0,30 gramme en 2022), ce qui ne nous place plus très loin de nos voisins Allemands qui ont très sévèrement diminué leurs dépenses aurifères en 2023, avec 0,69 gramme d’or par habitant (contre 2,34 grammes en 2022 !).

Les Suisses restent sur un tout autre braquet, avec 4,06 grammes d’or achetés par tête en 2023.

A 0,64 gramme, la Chine est très largement devant nous (et l’écart se creuse), tout comme l’Inde (0,52 gramme).

Nous nous situons sur des niveaux « latins », derrière les Italiens (0,32 gramme), mais devant les Espagnols (0,17 gramme).

Relevons enfin que nous restons en-deçà de notre prestation de 2011 (0,41 gramme par habitant), laquelle constitue toujours notre record sur la période 2010-2023.

En parlant de record, les banques centrales avaient dépassé le leur en 2022.

Cela a-t-il à nouveau été le cas en 2023 ?

C’est ce que vous verrons la semaine prochaine.

Autant vous le dire tout de suite : il y a de nombreuses surprises en perspective…

À lundi !

[1] Comme je le rappelle régulièrement, le CMO n’est pas omniscient au sujet des transactions qui se déroulent sur le marché de l’or. Lui échappent en particulier les transactions de gré à gré qui se déroulent de manière privée. D’où la rubrique « OTC [over-the-counter] and more » (nouvelle appellation de la rubrique « Excédant/Déficit ») qui désigne « la différence entre l’offre totale et la demande d’or. En partie un résidu statistique, ce chiffre englobe également la demande sur le marché de gré à gré et les variations des stocks sur les bourses de matières premières, avec une contribution supplémentaire des variations des stocks de fabrication. »

")

0 commentaires