Le secteur minier aurifère continue de se restructurer. Tout dernièrement, Newmont a absorbé Newcrest, donnant naissance à un géant mondial de la production d’or encore plus puissant. Qu’est-ce que cela nous dit au sujet du marché de l’or ?

Affaire conclue ! Pour 19 Mds$, le groupe minier Newmont (basé à Denver) va racheter son rival Newcrest (établi à Melbourne), a-t-on appris lundi 15 mai.

Cette transaction, qui reste soumise à l’approbation des autorités réglementaires, constitue « le plus gros deal du secteur minier aurifère à ce jour », relève Bloomberg.

Ce rapprochement n’était pas couru d’avance puisque 3 mois plutôt, l’australien rejetait l’offre de rachat émise par l’américain pour un montant de 17 Mds$.

Avec cette acquisition, Newmont « consolide sa position de premier producteur mondial de lingots d’or » et « accroît son exposition à l’or à un moment où les lingots atteignent un niveau record, et l’opération [lui] permettra également d’augmenter ses ressources en cuivre », ajoute Bloomberg.

Cette acquisition permet au groupe d’avoir des opérations en Amérique du Nord et du Sud, en Afrique, en Australie et en Papouasie-Nouvelle-Guinée.

Newmont bénéficiera désormais d’une « perspective de production d’or et de cuivre sur plusieurs décennies » dans les zones minières les plus rentables au monde, a déclaré Tom Palmer, son directeur général.

Comment interpréter ce rachat ?

Commençons par le replacer dans son contexte.

L’ère des méga deals miniers

Ce rachat s’inscrit dans un processus de restructuration du secteur minier au travers d’opérations de fusions et acquisitions entamées il y a pas loin de 10 ans, alors que le cours des minières était au plus bas.

Source : www.goldchartsrus.com

En 2018, Barrick Gold rachetait Randgold pour créer le numéro mondial de l’or.

En 2019, Newmont repassait devant Barrick en rachetant Goldcorp Inc, ce qui en faisait le plus gros deal de l’histoire du secteur.

Cela fait des années que Ronald Stöferle et Mark Valek (S&V) décrivent ce processus d’assainissement du secteur minier dans leur rapport In Gold We Trust. C’est justement ce phénomène qui conduisait les deux Autrichiens à écrire en 2021 que « l’industrie de l’or [était] en meilleure forme que jamais », défendant la thèse que les minières aurifères se situaient alors dans la première phase d’un nouveau marché haussier.

Dans le cadre du rachat de Newcrest par Newmont, Bloomberg détaille que « l’attention va maintenant se porter sur la capacité de Newmont à intégrer sa cible coûteuse et imposante, à réaliser des économies et à céder des actifs non essentiels afin de générer les 500 millions $ de synergies annuelles promises. L’entreprise minière de Denver cherchera à augmenter ses flux de trésorerie de 2 Mds$ au cours des deux années qui suivront la conclusion de l’opération grâce à l’optimisation de son portefeuille. »

La restructuration du secteur minier aurifère est donc toujours en cours.

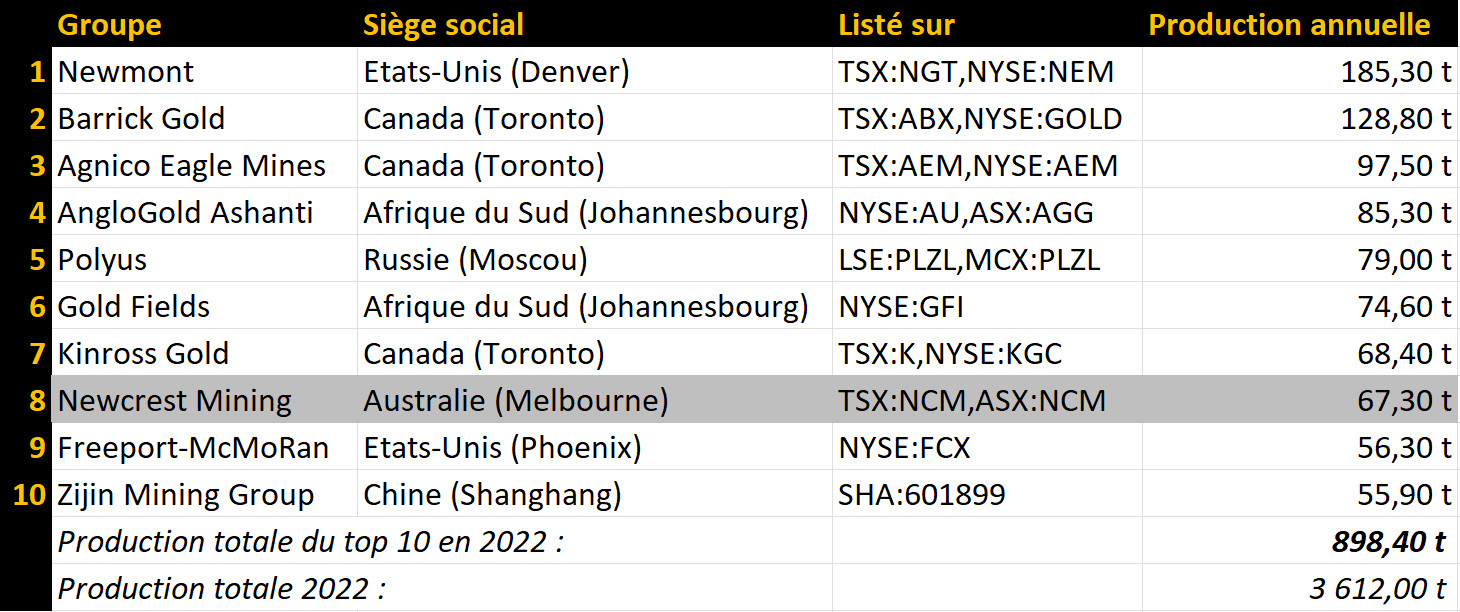

Quantité d’or dans le monde : quels sont les plus grands groupes miniers aurifères ?

Voici le top 10 des groupes miniers aurifères à avril 2023.

Classement des producteurs d’or, du premier au 10ème

En cumulant la production 2022 de Newrest à celle de Newmont, on arrive à un Béhémoth qui aurait produit 252,6 tonnes d’or en 2022, soit deux fois plus que Barrick Gold !

Les 10 plus grands groupes miniers aurifères (avril 2023)

Source : investingnews.com

Les 10 plus gros groupes miniers ont produit 898 tonnes en 2022, soit près de 25% de l’offre primaire totale.

Les sièges sociaux sont assez bien répartis entre le Canada (3), les Etats-Unis (2), l’Afrique du Sud (2), la Russie (1) et la Chine (1). Suite au rachat de Newrest, l’Australie disparaît en revanche des radars du top 10.

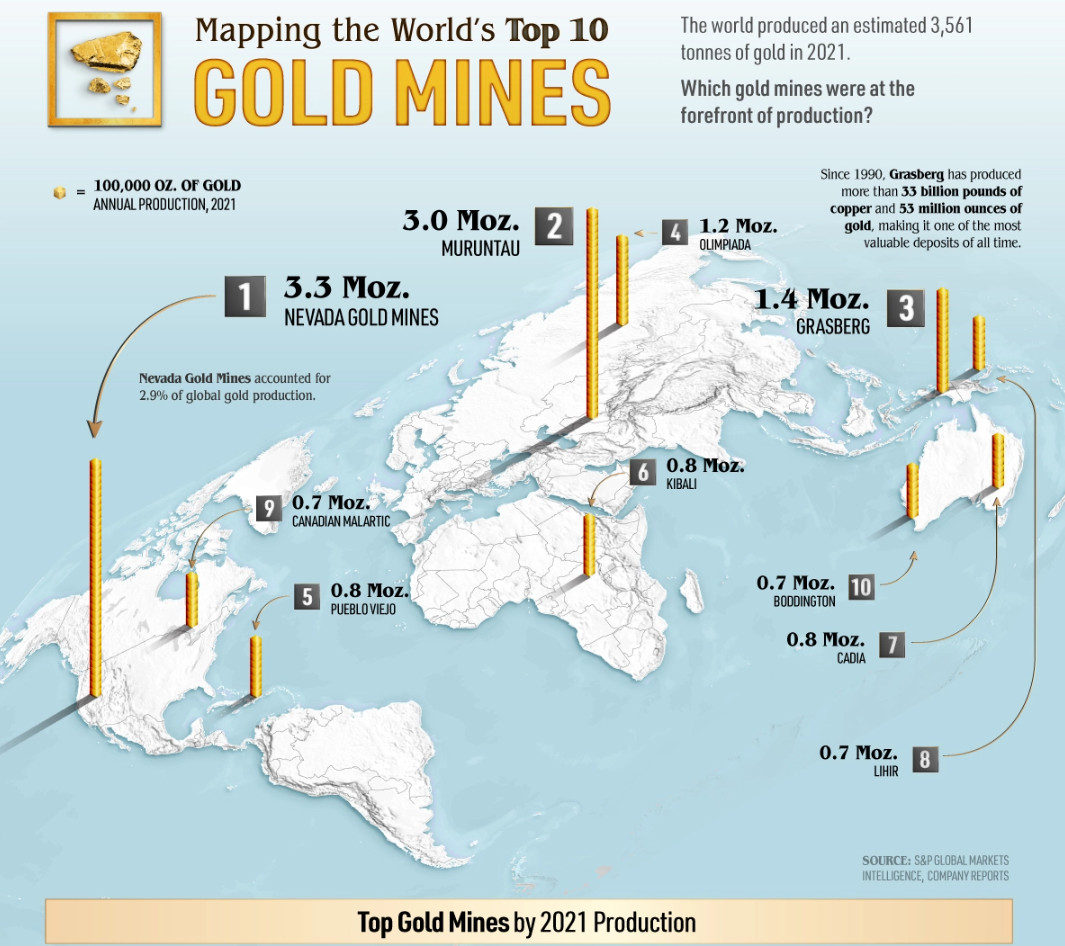

Quelles sont les plus grands pays producteurs d’or/mines d’or au monde ? (gisements d’or)

Où se trouvent les plus grandes mines d’or dans le monde ? En Guyane ?

Voici à présent où se déroule le gros de l’action.

Les 10 plus grandes mines d’or (2021)

Source : www.visualcapitalist.com

Pourquoi le secteur minier aurifère a-t-il tendance à se concentrer ?

Comme l’indique Bloomberg, « les mineurs d’or du monde entier sont confrontés à la perspective d’une stagnation de la production en raison des gisements plus difficiles à exploiter et de l’augmentation du coût des intrants. Cette situation est considérée comme un catalyseur pour la multiplication des fusions et des acquisitions, les entreprises cherchant à augmenter leur taille pour accroître leurs volumes et améliorer leur efficacité. »

Deux facteurs rentrent donc en jeu :

- L’exposition du secteur minier à l’inflation de ses coûts de production ;

- La perspective d’un pic de production d’or.

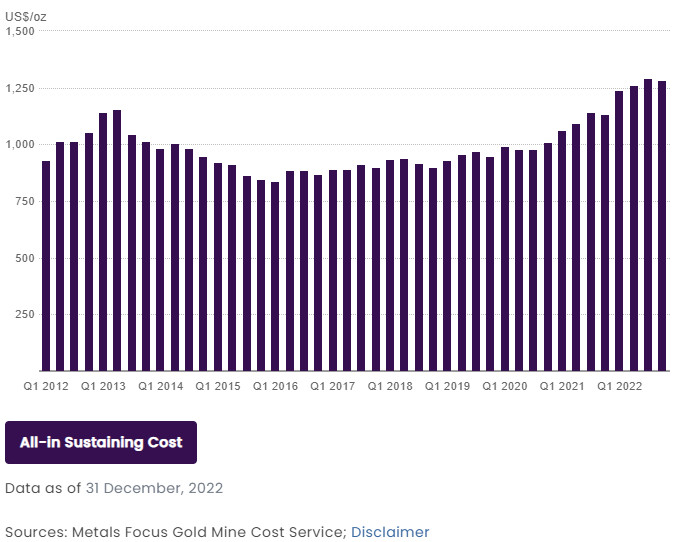

Le premier point se vérifie au travers de l’augmentation du median all-in sustaining cost (AISC) depuis le dernier trimestre 2018. L’AISC désigne le coût médian tout compris de maintien en activité d’une exploitation minière pour produire 1 once de métal. « Tout compris » car outre le coût d’exploitation direct, ce standard intègre, contrairement aux autres indicateurs, les charges afférentes au devenir des mines : leur coût de fermeture, et les charges d’exploration minière qui permettront de remplacer les mines en cours d’exploitation.

AISC (T1 2012 – T4 2022)

Source : Conseil mondial de l’or

Reste le second point.

Quelle a été l’évolution de la production d’or dans le monde depuis la prédiction de Lassonde en 2017 ?

La renommée de la théorie du pic pétrolier de Marion King Hubbert (1903-1989) remonte à 1956. Cette théorie, connue sous le nom de « pic de Hubbert », a été officiellement présentée devant l’American Petroleum Institute. Le géophysicien américain travaillait sur cette théorie depuis les années 1940. Elle repose sur le concept du pic de production, qui se réfère au moment où la courbe de production d’une ressource donnée atteint son maximum, avant de décliner de manière symétrique à sa courbe de croissance initiale, formant ainsi une cloche.

Quid de l’or ?

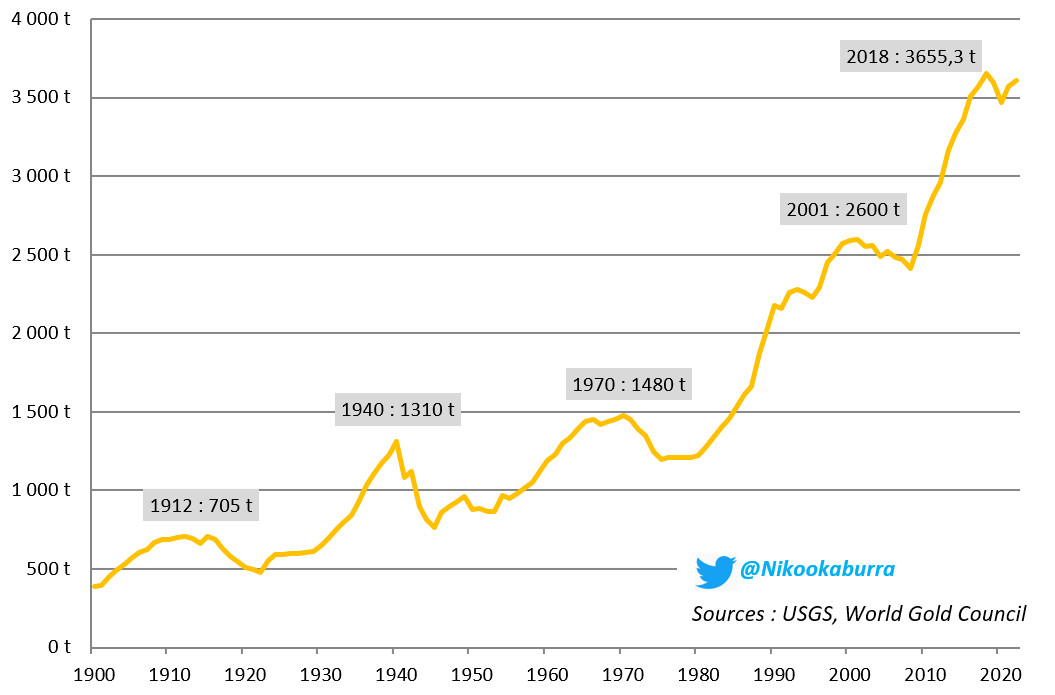

Quelle est la production mondiale d’or ?

La production annuelle de métal est passée de moins de 500 tonnes au début du XXe siècle à environ 3500 tonnes depuis 2016. Plusieurs fois anticipée, l’hypothèse d’un « pic de production de l’or » a jusqu’à présent toujours été reléguée aux poubelles de l’Histoire.

Production annuelle d’or (tonnes, 1900-2022)

En tout cas jusqu’en 2018…

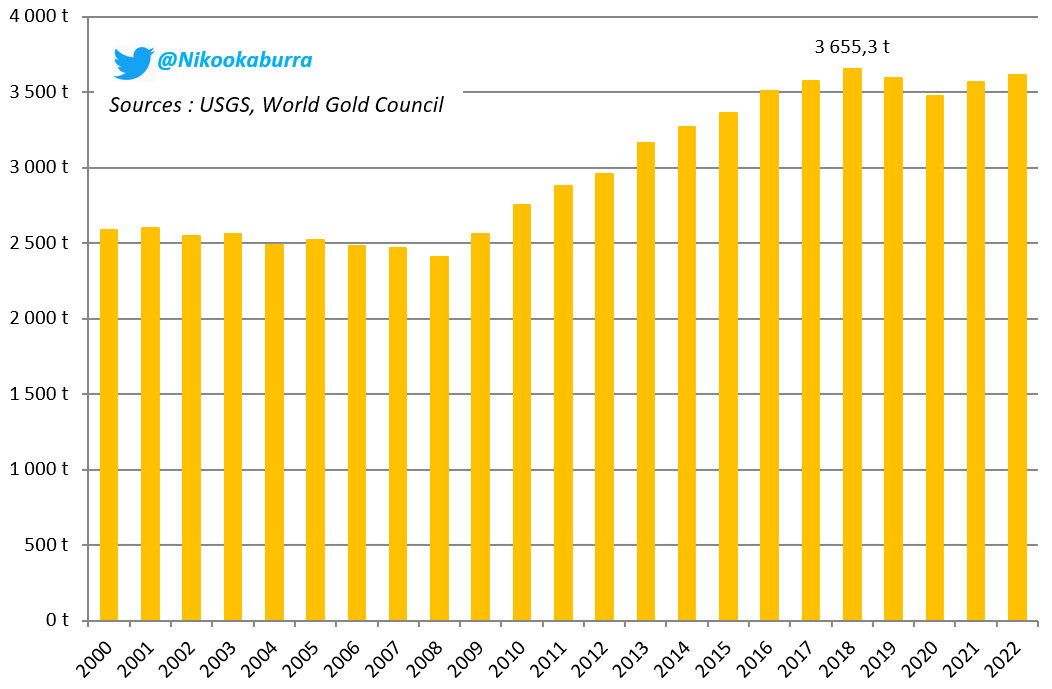

Pierre Lassonde, une figure emblématique de l’industrie minière canadienne, avait d’ailleurs affirmé dès 2017 que nous nous situions alors dans la phase de pic de production. Quelques années plus tard, il s’avère que la production d’or a atteint un sommet en 2018, avant de décliner jusqu’en 2020. Au cours des deux années qui ont suivi, la production s’est reprise, mais elle n’a pas encore retrouvé son niveau de 2018.

Production annuelle d’or dans le monde

Production annuelle d’or (tonnes, 2000-2022)

En route pour le déclin de la production d’or dans le monde ?

Dans leur rapport In Gold We Trust 2018, Stöferle & Valek se sont penchés sur cette question.

Voici ce qu’ils écrivaient alors : « La production mondiale d’or a déjà atteint des sommets intermittents à quatre reprises depuis 1900 : en 1912, 1940, 1971 et 2001, et chaque sommet était plus élevé que celui qui le précédait. Le dernier pic a été enregistré en 2001, lorsque la production annuelle a atteint 2 600 tonnes, puis elle a diminué pendant plusieurs années par la suite. Poussée par une hausse des prix de l’or, la production a recommencé à augmenter à partir de 2009 et a augmenté chaque année depuis lors. »

Pour S&V, du fait des coupes drastiques dont les budgets d’exploration ont fait l’objet depuis 2012, « nous [étions alors] probablement proches d’un autre pic intermittent de la production d’or ». Bingo ! – le niveau de production de 2018 n’ayant pas encore été dépassé.

Cependant, pour les deux Autrichiens, les innovations technologiques permettront à l’Homme d’extraire encore beaucoup de minerai aurifère des arcanes terrestres, et il n’y a pas lieu de s’alarmer à l’idée d’une déplétion du métal jaune sous la forme d’une courbe de Bell quasi symétrique.

Ceci dit, « le « pic de l’or » est une perspective réaliste en raison d’une pénurie de dépenses d’exploration », écrivaient-ils alors… En conséquence, le taux d’inflation de l’or, qui avoisine actuellement 1,7% par an, sera sans doute plus variable à l’avenir.

Que l’on ait atteint le pic de production d’or ou non, les conséquences de ce phénomène sur le cours de l’or ne seront certainement pas celles auxquelles la plupart des gens s’attendent…

Quelles conséquences sur le cours de l’or ?

Pour nombre de partisans du métal jaune, la quantité disponible d’or sur terre étant finie, le cours de l’or serait nécessairement destiné à augmenter au fur et à mesure qu’il se fera plus rare sous terre.

Il ne faut pas céder à la facilité de cet argument.

Dans le même rapport In Gold We Trust, Stöferle & Valek se sont posé la question du pic de Hubbert, pour adopter une position à mi-chemin entre l’approche cornucopienne (du latin cornu copiae signifiant corne d’abondance) développée par le professeur d’Economie Julian Lincoln Simon, et la vision malthusienne, comme je l’avais rapporté dans d’autres colonnes.

S&V concluaient alors que « Le « pic de l’or » est une perspective réaliste en raison d’une pénurie de dépenses d’exploration, mais elle affectera principalement les activités de fusion-acquisition au sein du secteur plutôt que le cours de l’or. » En effet, « le ratio stock/flux extrêmement élevé du métal garantit que les baisses de production soient compensées par le vaste stock de lingots. »

En d’autres termes, la demande de réservation se transformera progressivement en offre, ce qui ralentira la hausse des cours. La diminution de la production est donc un facteur qui joue à la hausse sur le cours de l’or, mais beaucoup moins que cela n’est le cas vis-à-vis d’autres métaux tels que le platine ou le palladium, dont le ratio stock/flux est environ de 1.

On en revient au 6ème mythe sur le cours de l’or que j’avais détaillé dans ce billet…

Plus que jamais, l’or reste donc un métal précieux car rare… sauf bien sûr à ce qu’Homo Sapiens ne parvienne à exploiter les astéroïdes ou à fabriquer de l’or en laboratoire de manière rentable !

Mais c’est une autre histoire, dont je vous parlerai peut-être dans un prochain billet…

")

0 commentaires