La 18ème édition du rapport In Gold We Trust a été publiée le 17 mai, le jour même où le cours de l’argent confirmait sa percée. Voyons ce que Ronald-Peter Stöferle et Mark J. Valek nous expliquent dans leur analyse approfondie de l’argent-métal…

« Breakout ou Fake-out : assistons-nous au moment doré de l’argent ? »

C’est ainsi que les deux Autrichiens ont intitulé le chapitre qu’ils dédient à l’argent dans leur « tour de force annuel » (422 pages cette année !).

En 17 pages, Ronald Stöferle et Mark Valek (S&V) nous offrent leur réponse à la question de savoir si nous assistons au niveau du cours du métal à une « vraie cassure » (“breakout”) ou une « fausse cassure » (“fake-out”).

Hasard du calendrier, le cours de l’argent a répondu à cette question dans la journée ! Le 17 mai, pour la première fois depuis 2013, l’once est passée en séance au-dessus de la barre des 30 $ (27 €) !

Vendredi dernier, le métal a clôturé la semaine à 30,59 $ (28,22 €) l’once sur le marché de Londres.

Cotation des métaux précieux : combien coûte/vaut l’once, quel est le prix du gramme, du kilo d’argent en euros aujourd’hui ?

Cours de l’once d’argent (€, 2007 – 24/05/2024)

Source : TradingView

Cette vive percée donne un écho particulier à ce que S&V expliquent en introduction de leur propos :

« Il existe de brèves périodes au cours des cycles économiques où les catalyseurs convergent pour produire des opportunités d’investissement générationnelles. Pour l’argent, ces « moments dorés » ont été caractérisés par des sommets explosifs, séparés par des décennies de stagnation. »

Avant de voir comment les deux Autrichiens pensent que le cours de l’argent pourrait évoluer dans les mois et les années à venir, je vous propose de faire un bref bilan des 12 mois écoulés sur le front du métal gris.

Comment le cours de l’argent a-t-il évolué entre mai 2023 et mai 2024 ?

Jusqu’au mois de février 2024, c’est plutôt la stagnation qui a dominé, « le cours de l’argent affichant une indifférence à l’égard de ses fondamentaux, par ailleurs excellents, qui comprenaient à l’époque 3 années consécutives de déficit d’offre », expliquent S&V. [J’y reviendrai.]

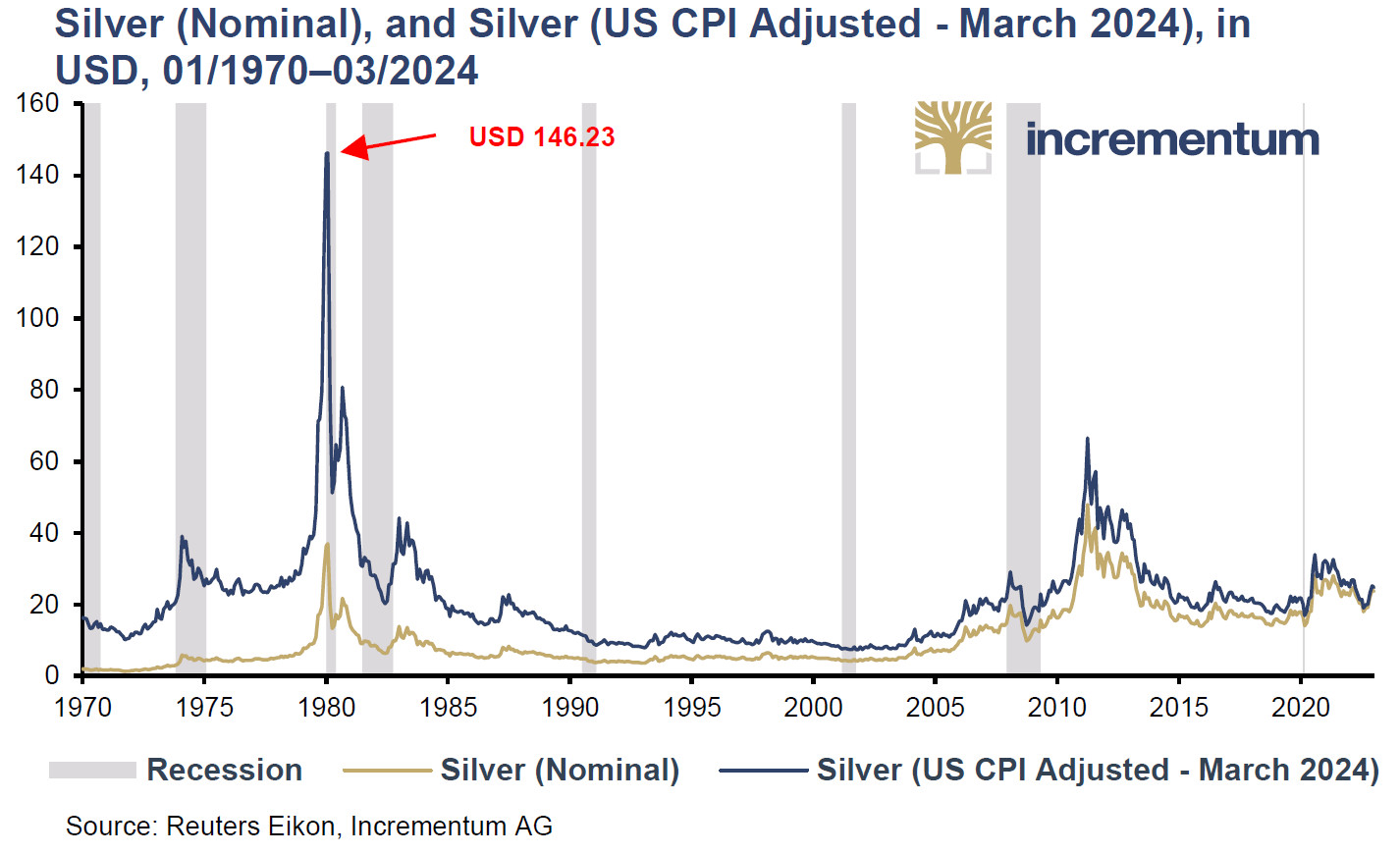

Ainsi, à fin février, le cours de l’argent était encore très loin de son sommet de 1980, et à des années lumières de celui-ci si l’on prend en compte l’inflation.

Cours nominal de l’argent (en doré) et cours de l’argent ajusté à l’IPC américain de mars 2024 (en bleu) ($, 01/1970 – 03/2024)

Depuis, « l’argent est en train de tourner la page », écrivaient S&V à la mi-mai.

Ceci dit, au moment de la publication de leur rapport, les deux Autrichiens n’étaient pas intimement convaincus que la percée entamée depuis le creux du 28 février allait perdurer à court/moyen terme : « l’éclat naissant du cours de l’argent […] pourrait soit se ternir, soit briller en fonction des conditions de marché à venir », écrivent-ils.

Voyons quelles sont les forces qui s’exercent de chaque côté de la balance…

Matières premières : la Chine, prépondérante au niveau de la demande industrielle d’argent

Ayant déjà consacré un billet aux statistiques du World Silver Survey 2024 du Silver Institute (sur lequel S&V fondent une partie de leur analyse microéconomique), je n’y reviendrai pas ici.

Il me faut cependant vous rapporter cette remarque de S&V, tant elle illustre que le poids croissant de la Chine sur le secteur des métaux précieux ne s’arrête pas au marché de l’or : « Il ne fait aucun doute que l’industrie solaire chinoise est un facteur déterminant du 4ème déficit annuel consécutif de l’offre d’argent et, par extension, le fondement essentiel de l’évolution future du cours de l’argent. La part de 80 à 95 % de la Chine dans les chaînes d’approvisionnement mondiales de l’énergie solaire photovoltaïque en est une preuve supplémentaire », indiquent les deux Autrichiens.

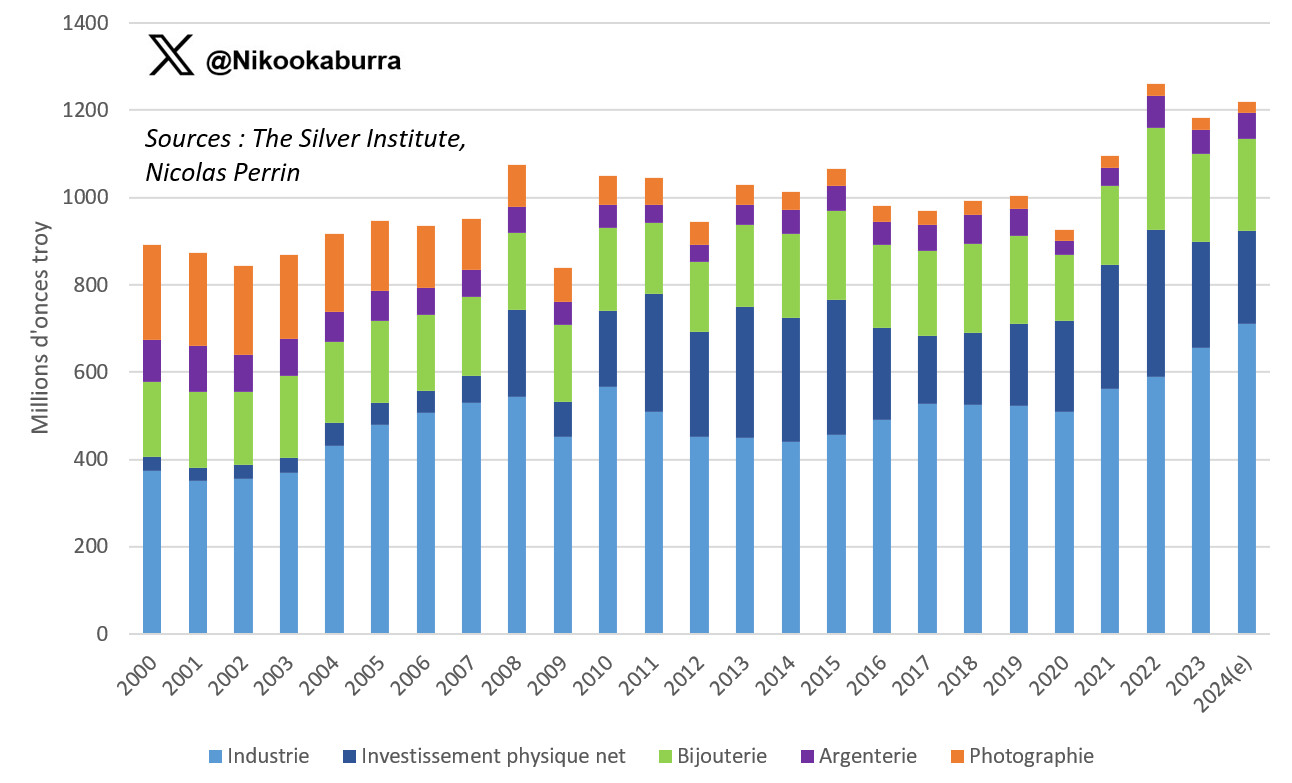

Par ailleurs, S&V relèvent que la demande industrielle d’argent est en augmentation. Ce phénomène remonte en effet à 2014.

Demande d’argent par segment (millions d’onces troy, 2000 – 2024 – estimation 2024)

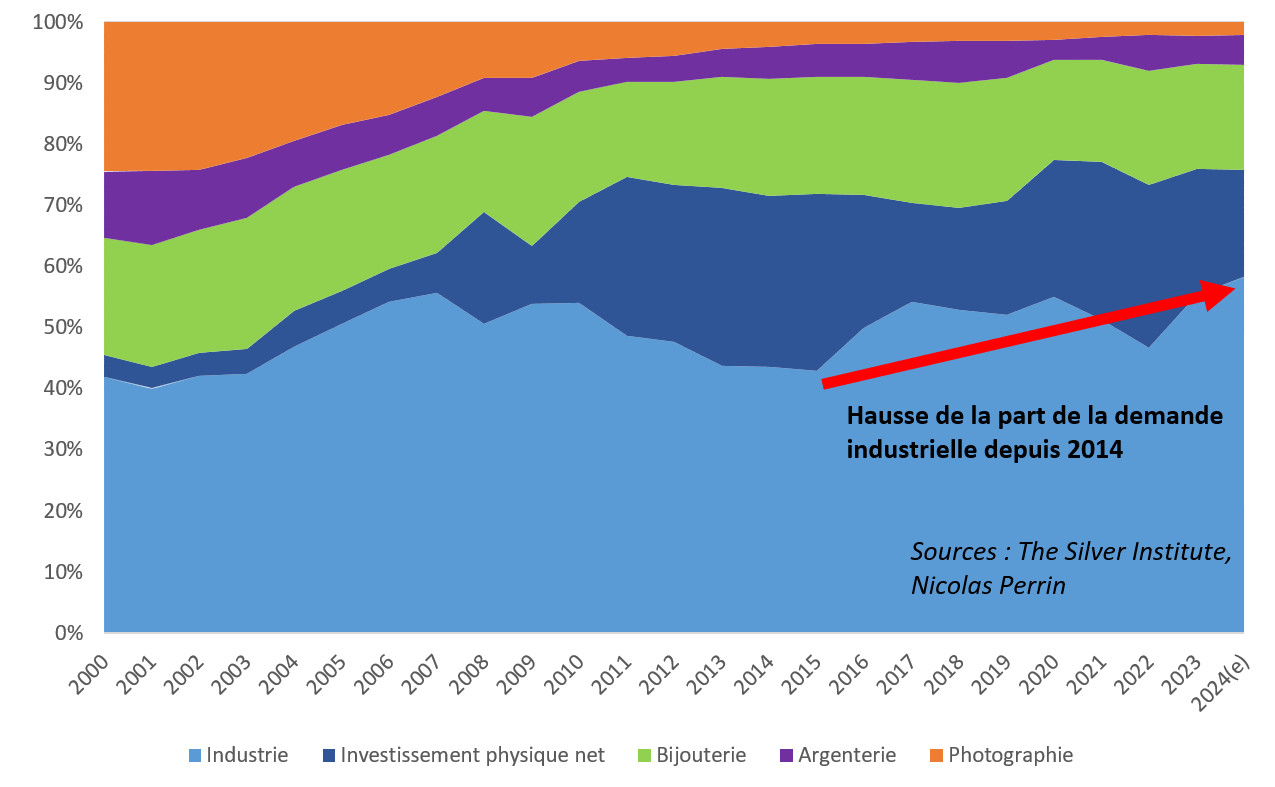

C’est d’ailleurs le cas non seulement en valeur absolue, mais également relativement aux autres segments de la demande : depuis 2014, l’industrie tend à occuper une part croissante dans la demande d’argent.

Demande d’argent par segment de marché (%, 2000 – 2024 – estimation 2024)

Ensuite, S&V reviennent sur ce qu’ils estimaient être en 2023 le principal facteur fondamental du cours de l’argent : la dynamique qui lie le cours du métal doré à celui du métal gris.

Retour sur « l’effet fronde de l’or sur l’argent »

Vous vous souvenez de cette mécanique que S&V ont expliquée dans leur rapport IGWT 2023 ?

En deux mots, pour les deux analystes d’Incrementum, il n’y a pas de marché haussier de l’argent sans marché haussier de l’or. Historiquement, les marchés haussiers de l’or et de l’argent se sont en moyenne déroulés comme suit : l’or a tendu les lanières de la fronde pour propulser l’argent loin devant lui. L’interprétation qu’en font S&V, c’est que « les cours de l’or et de l’argent produisent [en moyenne] une réaction unifiée à l’évolution des conditions économiques ».

Et justement, en 2024, tout s’est à présent déroulé comme théorisé par les deux Autrichiens :

- Au niveau du cours de l’or, la situation s’est emballée à partir du 13 février 2024, avant que le métal ne perce au-dessus de la barre des 2100 $ le 4 mars ;

- Au niveau de l’argent, le cours s’est réveillé 15 jours après celui de l’or, le 28 février. Et depuis, l’argent pédale fort, très fort…

Entre le 13 février et le 24 mai, le cours de l’or a enregistré +17% de performance en dollars et +16,6% en euros, alors que depuis son creux du 28 février, le cours de l’argent a enregistré +37% de performance en dollars (et +36,6% en euros).

Mais dernièrement, certains commentateurs ont remis en cause la pérennité de cette mécanique. Selon eux, l’argent pourrait être en train de se mettre dans la roue… du cuivre !

Et si le cours de l’argent se calait plutôt sur le cours du cuivre ?

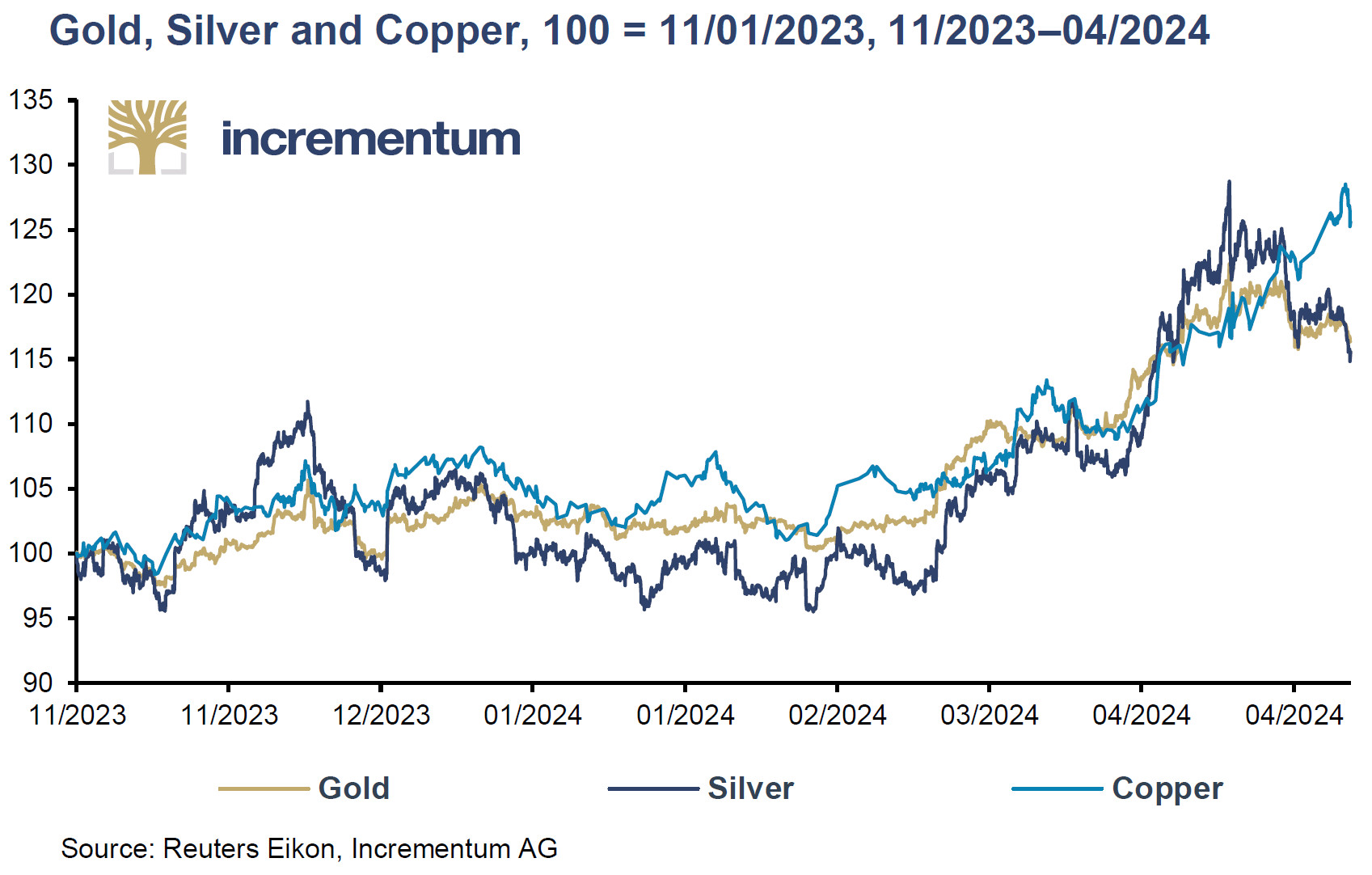

Voici ce qu’expliquent S&V : « En raison de la croissance de la composante industrielle de l’argent […], certains experts ont avancé l’idée que [le cours de] l’argent pourrait se dissocier de sa dimension monétaire historique et, par extension, [du cours] de l’or. [L’analyste] Lobo Tiggre a encouragé les investisseurs à envisager cette possibilité, notant que “l’argent ressemble plus au cuivre qu’à l’or” dans les graphiques intrajournaliers.

Il est indéniable que si l’argent a évolué étroitement avec l’or au cours des 6 derniers mois, il a également dansé main dans la main avec le cuivre.

Cours de l’or, de l’argent et du cuivre (base 100 = 11/01/2023, 11/2023 – 04/2024)

Cette proximité entre l’argent et le cuivre s’est renforcée au cours des dernières décennies, puisque les cours de l’argent et du cuivre ont augmenté et baissé dans la même direction chaque année entre 1998 et 2020, contre seulement 5 fois sur 13 entre 1985 et 1997. »

S’agit-il d’une bonne ou d’une mauvaise nouvelle ?

Comme l’expliquent S&V, « le fait de s’allier au cuivre pourrait être bénéfique pour le cours de l’argent, en particulier dans l’hypothèse d’une nouvelle vague d’inflation. En effet, comme le montre une analyse de Bloomberg, pour chaque hausse de 1 % de l’indice des prix à la consommation (IPC) [aux Etats-Unis] depuis 1992, les cours du cuivre ont augmenté de 18 %. Plus récemment, une analyse de Global X ETFs a prouvé que cette tendance s’est poursuivie dans l’environnement d’inflation élevée de 2022, le cuivre ayant maintenu depuis 2001 une corrélation de 0,75 avec le taux d’inflation américain breakeven à 10 ans[1].

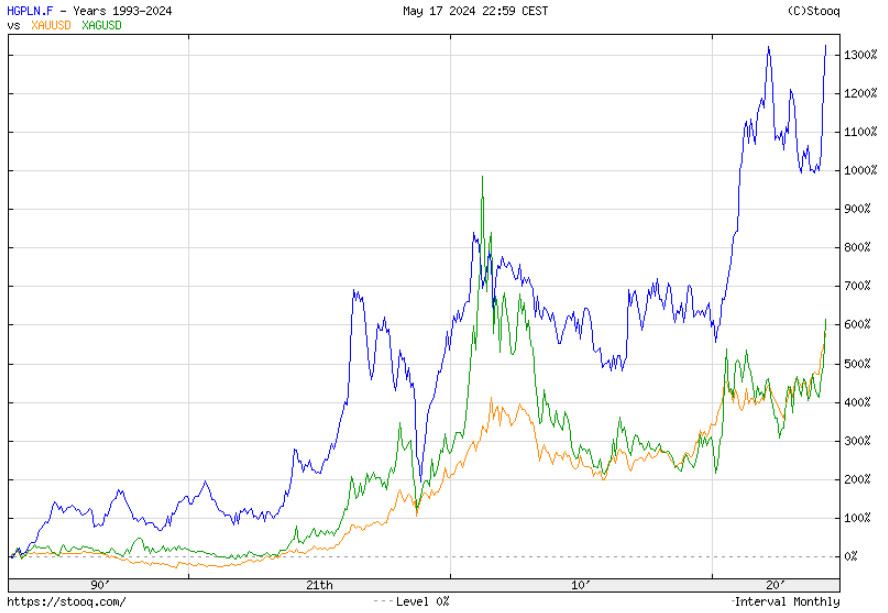

En fait, le cuivre a surpassé toutes les autres grandes classes d’actifs à l’exception de l’énergie, au cours de cette période [1992 – 04/2024] durant laquelle il a augmenté 2 fois plus que l’or.

Performance comparée de l’or (en doré), de l’argent (en vert) et du cuivre (en bleu) (17/05/1993 – 17/05/2024, dollars)

Source : Stooq.com

Par conséquent, si l’argent rejoint le cuivre dans un scénario de boom inflationniste des matières premières [“commodity reflationary boom”], il n’aura peut-être pas besoin de sa composante monétaire pour surperformer l’or », indiquent S&V.

En effet,dans ce type d’environnement, le facteur peur disparaît et la demande d’actifs monétaires diminue, mais la demande industrielle se maintient. L’argent étant beaucoup plus utilisé que l’or à des fins industrielles, il s’agit en principe d’un environnement où le cours de l’argent devrait surperformer le cours de l’or.

Il faut cependant également envisager le revers de la médaille.

Comme l’expliquent S&V, le problème « serait alors qu’une récession pourrait freiner la demande industrielle d’argent et de cuivre. Comme évoqué dans le rapport In Gold We Trust 2023, l’Incrementum Recession Phase Model montre que l’argent a rapporté en moyenne -9% lors des 8 récessions qui se sont déroulées entre 1970 et 2000, bien que le cours du métal ait eu tendance à se redresser durant la dernière phase des récessions, avec une performance moyenne de +17,4% en phase 5. »

Que faut-il penser de tout cela ?

Retour sur la corrélation entre les cours de l’or et de l’argent

En réalité, ce n’est pas parce que l’argent viendrait à être plus corrélé au cuivre que la dynamique qui le relie à l’or s’en trouverait invalidée pour autant.

En effet, comme l’expliquent S&V : « […] que vous considériez l’argent comme le cuivre du riche ou l’or du pauvre, la croissance de la demande industrielle d’argent n’équivaut pas nécessairement à la mort de sa composante monétaire historique.

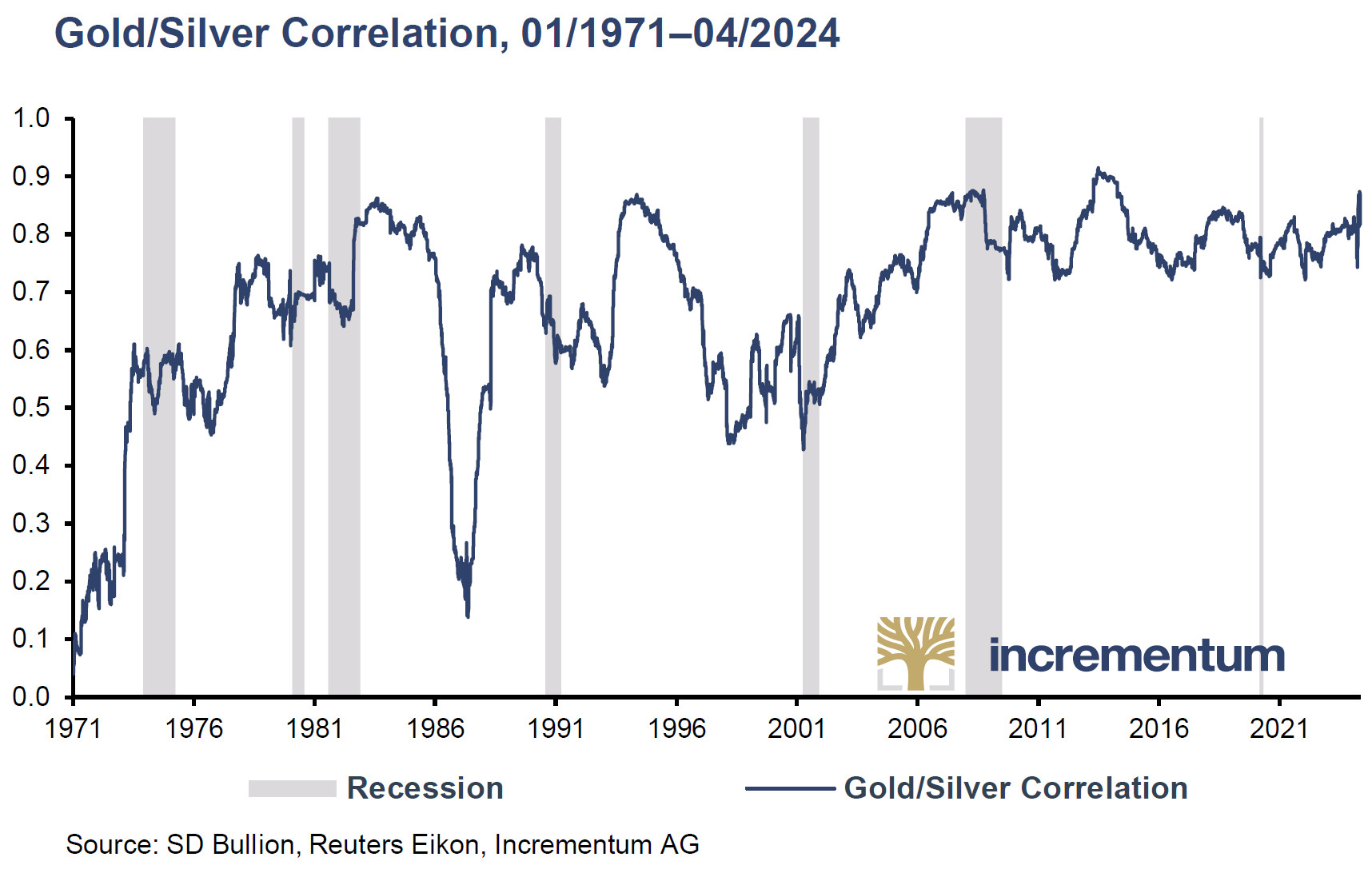

En effet, l’histoire illustre la capacité [du cours] de l’argent à augmenter en réponse au leadership du cours de l’or. Il s’agit d’une conséquence de la forte corrélation historique entre les cours de l’or et de l’argent, laquelle s’est montée en moyenne à 0,92 depuis 1988, à 0,87 depuis 2000, à 0,55 depuis 2010, et à 0,82 depuis 2021. »

Corrélation entre le cours de l’or et le cours de l’argent (01/1971 – 04/2024)

C’est ainsi que « l’argent a [pu surperformer] l’or dans 3 des 7 derniers marchés haussiers de l’or s’étendant de 1967-68 à 2015-2020. [Et] l’argent a continué de surperformer l’or dans 6 des 7 derniers marchés haussiers de l’argent de 1967 à 2021, 1971-1974 étant la seule période où la croissance relative [du cours] de l’argent n’a pas dépassé celle de l’or. »

S&V en viennent ensuite à la relation qu’entretiennent le cours de l’argent et les taux directeurs de la Fed.

Comment va évoluer le cours de l’argent par rapport aux taux directeurs ?

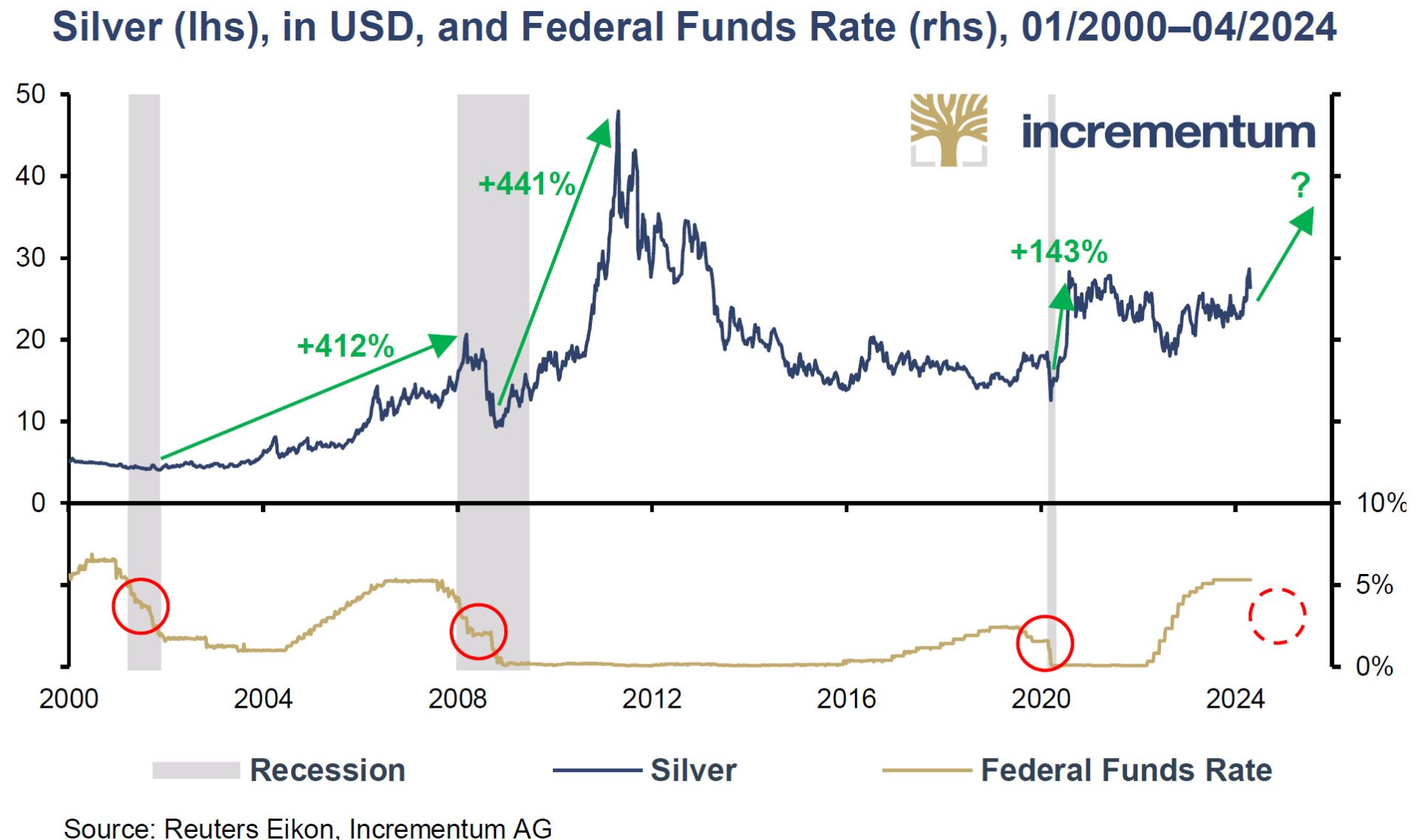

Comme on peut le constater sur ce graphique, depuis l’an 2000, le cours de l’argent a explosé à la hausse à chaque fois que la Fed a entamé un cycle de baisse de ses taux d’intérêt directeurs.

Cours de l’argent (échelle de gauche, $) et taux directeurs de la Fed (échelle de droite, %) (01/2000 – 04/2024)

À fin avril 2024, l’argent avait au total enregistré une performance cumulée de 332 % au cours des 3 derniers cycles de baisse des taux d’intérêt (et 477% au 24 mai).

Investir/achat : l’or monnaie des rois, l’argent monnaie du peuple ? (symboles)

Ce lien ténu avec la politique monétaire amène S&V à formuler l’hypothèse suivante : « Ainsi, tout comme l’or sert de refuge monétaire aux institutions financières en période d’inflation induite par les baisses de taux, l’argent peut peut-être remplir la même mission pour la population en général. »

Par exemple, en Turquie, où les taux directeurs ont diminué de 19 % en septembre 2021 à 8,5 % en juin 2023 dans un contexte de très forte inflation, les importations turques de lingots d’argent ont presque triplé en 2023.

Pourrait-on assister à un phénomène similaire aux Etats-Unis ?

Comme le relèvent S&V, « la Fed est confrontée cette année à la perspective d’une baisse des taux, ce qui pourrait déclencher une 2ème vague d’inflation. Cela se produirait dans un contexte où le consommateur américain est en difficulté financière, ayant vu la valeur réelle du dollar s’éroder considérablement [sous l’effet de la 1ère vague d’inflation]. Cela surviendrait également au moment où Costco [une entreprise américaine du secteur de la grande distribution] vend des tubes de 20 pièces de Silver Eagle depuis décembre 2023, lesquels ont connu un certain succès. »

L’argent étant plus accessible (en termes de lieux de vente) et moins cher (au gramme) que l’or, S&V imaginent un consommateur américain ayant des revenus faibles ou moyens qui pourrait opter pour le métal gris afin de protéger son pouvoir d’achat.

Mais ce n’est pas tout.

La semaine prochaine, je vous parlerai de ce que S&V estiment être le facteur principal du cours de l’argent pour les années à venir…

À lundi !

[1] La différence entre le taux des TIPS et le taux nominal des bons du Trésor est appelée « taux d’équilibre » (“breakeven rate”). Le taux d’équilibre reflète les anticipations d’inflation telles que formulées par le marché.

")

0 commentaires