Dans la 18ème édition du rapport In Gold We Trust, Ronald-Peter Stöferle et Mark J. Valek expliquent pourquoi ils sont « haussiers sur l’argent […] pour 2024 et au-delà »…

« Déficit de production d’argent » : la prochaine fois, ce sera différent ?

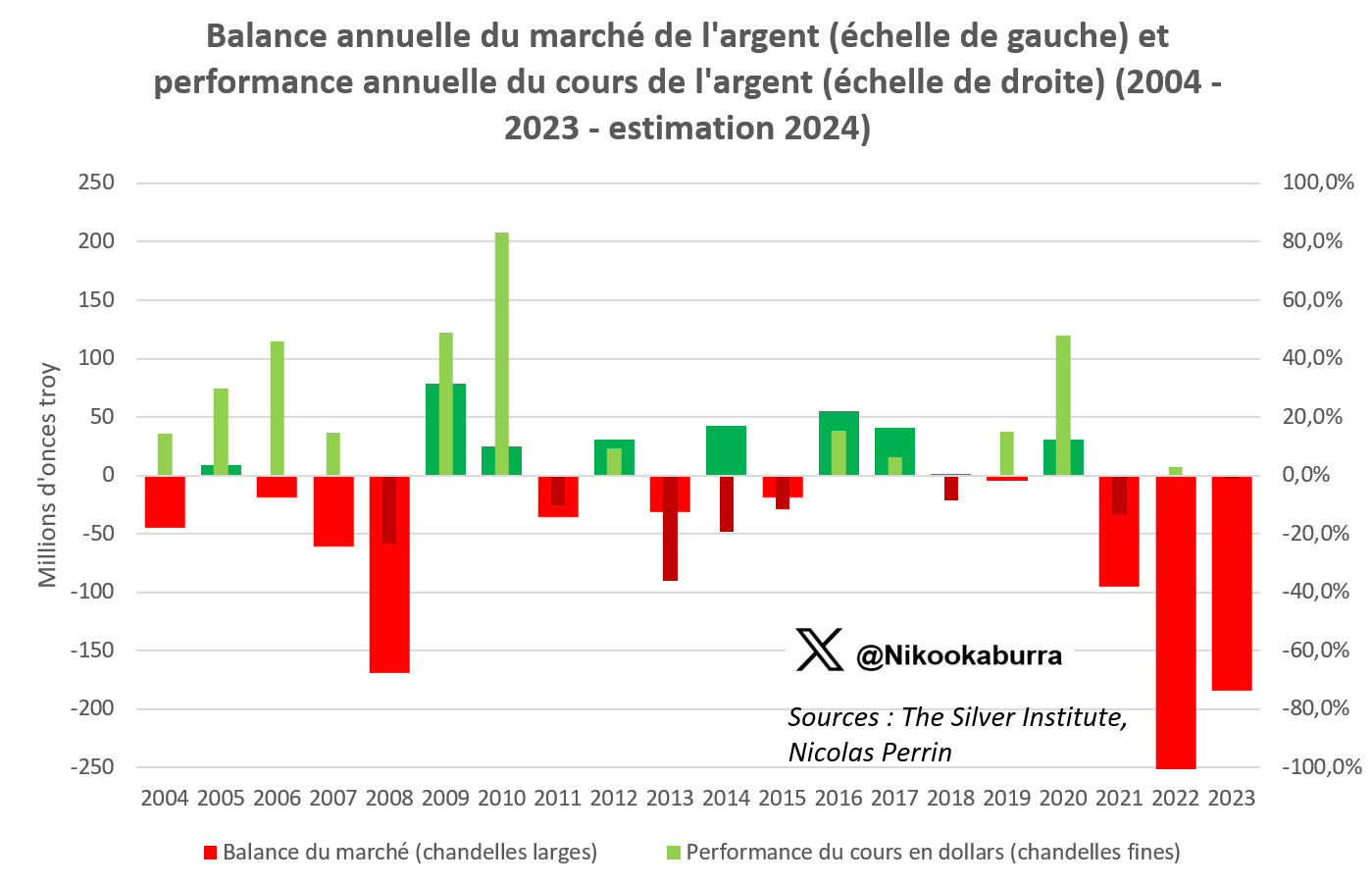

Comme j’ai déjà eu l’occasion de l’expliquer en détails, il n’y a pas de corrélation entre la balance du marché de l’argent (excédent ou déficit de production) et la performance du cours de l’argent. En fait, si l’on devait pointer une corrélation au cours de la période 2004-2023, ce serait plutôt qu’un marché déficitaire tend à correspondre à un marché de l’argent en baisse, et qu’un marché excédentaire tend à correspondre à un cours de l’argent en hausse, ce qui s’est produit 65% du temps !

Cet apparent paradoxe s’explique par le fait que le marché de l’argent fait l’objet d’un ratio stock/flux de 71 (si l’on prend en compte le métal utilisé à des fins industrielles, difficilement recyclable, ce qui peut se discuter), ce qui est gigantesque. Cela signifie que la production minière annuelle d’argent ne représente que 1,4% de l’énorme stock de métal disponible à la surface du sol, selon les chiffres du CPM Group. La « demande de réservation » d’argent (c’est-à-dire l’argent détenu par les individus qui ne souhaitent pas vendre leur métal au cours actuel) est ainsi plus de 260 fois plus élevée que le « déficit » de production évoqué par le Silver Institute pour 2024[1].

Voilà ce qui m’a amené à écrire qu’« il ne peut pas y avoir de “déficit” sur le marché de l’argent ».

S&V ne voient pas les choses de la même façon.

Minerai : « l’insuffisance de l’offre d’argent » (silver)

Fin 2024, le marché de l’argent en sera à son 4ème « déficit de production » consécutif.

Sur la plupart des autres matières premières, un tel déficit structurel se traduirait par une hausse du cours, comme on l’a récemment constaté sur l’uranium et le cacao.

Or comme le relèvent S&V : « Jusqu’à récemment, l’argent échappait à un tel sort, grâce aux stocks à la surface du sol qui répondaient à la demande que la production minière et le recyclage ne pouvaient satisfaire. Aujourd’hui cependant, nous commençons à voir que cette solution n’est pas durable », indiquent-ils.

Qu’est-ce qui amène les deux Autrichiens à penser cela ?

L’épineuse question des stocks d’argent à la surface du sol

Comme l’expliquent S&V, « les stocks à la surface du sol sont le terme générique pour désigner les stocks d’argent détenus par les marchés à terme, les ETF et les propriétaires privés. Aussi appelés “offre secondaire” par Peter Krauth [l’auteur de la lettre “Silver Stock Investor”], les stocks à la surface du sol [aussi appelés “demande de réservation”], dans leur forme complète, sont virtuellement impossibles à quantifier. Cela est dû à la tendance des propriétaires privés à ne pas déclarer publiquement leurs stocks d’argent, lesquels ne deviennent visibles que lorsqu’ils réapparaissent [sur le marché] par le biais du recyclage ou dans les stocks détenus par les bourses d’échange. »

En revanche, « ce qui est visible, c’est la diminution des stocks d’argent détenus sur les marchés à terme depuis le début de l’année 2021 », indiquent S&V.

Et les deux analystes de souligner que non seulement les stocks d’argent ont significativement baissé sur le COMEX, sur le Shanghai Futures Exchange et à la LBMA[2], mais surtout que les stocks d’argent enregistrés [“registered silver inventories”], qui désignent l’argent réellement disponible à la livraison, ont chuté encore plus lourdement, « ce qui montre qu’il est de plus en plus difficile de se procurer de l’argent », expliquent S&V.

Et les deux Autrichiens de poursuivre : « comme les déficits [de production] combinés de 2021 et 2022 ont plus que dépassé les excédents cumulés des 11 dernières années, l’argent est d’une rareté sans précédent en 2024. »

Combien de temps pourrait se prolonger cette situation ?

Voici comment S&V voient les choses : « tant que du métal est disponible pour reconstituer les stocks, un price squeeze [c’est-à-dire une augmentation rapide du cours de l’argent sous l’effet d’une hausse soudaine des demandes de livraison] peut être évité. Toutefois, étant donné que les bourses ont été drainées et continuent de l’être pour combler le déficit d’offre, un scénario pourrait se produire dans lequel les bourses seraient incapables de se procurer l’argent nécessaire pour satisfaire les [demandes de] livraisons. Dans ce cas, il suffirait que l’un des [plus gros] investisseurs du SLV [le plus gros ETF qui réplique le cours de l’argent], notoirement résolu, demande livraison de son métal pour que les cours de l’argent et ses primes augmentent, peut-être de façon spectaculaire, à mesure que la nouvelle de l’insuffisance d’argent physique se transmettrait sur le marché. »

Pour S&V, le risque d’une flambée des cours de l’argent semble donc fortement sous-évalué. Il s’agirait d’une « opération de convexité extrême à la hausse », pour reprendre l’expression de TD Securities.

Un tel horizon est-il inéluctable ?

Je ne crois pas.

En effet, si l’on se réfère au World Silver Survey 2024, il y aurait 1230 millions d’onces d’argent identifiés dans les stocks des bourses du monde, soit 38 257 tonnes.

Or comme j’ai déjà eu l’occasion de l’évoquer en détails, si l’on se réfère aux chiffres du CPM Group, le stock d’argent total existant à la surface du sol serait proche des 1 800 000 tonnes de métal, soit 47 fois plus.

Si le cours de l’argent devait fortement augmenter, nul doute que le recyclage augmenterait fortement lui aussi et que de nombreux détenteurs d’argent physique deviendraient vendeurs pour profiter de l’aubaine, permettant aux stocks des bourses de se reconstituer. Cela ne se produirait cependant pas du jour au lendemain, et le cours de l’argent pourrait un temps devenir très volatile.

C’est d’ailleurs grosso modo ce qu’expliquent S&V, à la nuance près qu’ils ne font pas référence aux estimations du CPM Group, ce qui me surprend.

Voici en effet ce qu’ils écrivent : un tel horizon « est possible à moins que la quantité inconnue d’argent détenue par les particuliers puisse être attirée hors du trou opaque dans lequel elle vit. Cependant, […] les détenteurs privés ne peuvent se séparer de leur argent que si un cours plus élevé les incite à le faire. Il en va de même pour le recyclage qui, malgré une augmentation marginale de 1% en 2023, devrait rester stable en 2024 à 178,9 millions d’onces. Il est donc peu probable qu’il permette de combler le déficit tant qu’il n’y aura pas de récompense plus élevée. »

Par ailleurs, les deux Autrichiens d’attendent « à ce que l’épuisement continu de l’offre secondaire rende difficile la satisfaction de la demande d’argent dans les années à venir. »

En ce qui me concerne, j’ai du mal à le croire. L’avenir nous dira ce qu’il en est !

Quoi qu’il en soit…

Bourse : jusqu’où pourrait monter l’argent ? Comment va évoluer le cours ?

Cotation des métaux précieux : combien coûte/vaut l’once, quel est le prix du gramme, du kilo d’argent en euros aujourd’hui ? (graphique)

Cours de l’once d’argent (€, 2007 – 31/05/2024)

Source : TradingView

Pour poser le contexte, les deux Autrichiens indiquent tout d’abord que l’AISC[3] moyen des 10 plus grosses sociétés minières argentifères s’est élevé à 18,89 $ entre 2022 et 2024.

S&V soulignent ensuite que « la décote relative de l’argent [par rapport aux autres métaux] est évidente. L’argent est le seul métal à ne pas avoir dépassé son sommet de 1980 dans un groupe qui comprend l’or, le cuivre, le plomb, le nickel, le zinc, l’étain, le fer, le platine, le palladium et le rhodium ».

Mais alors… jusqu’où ?

S&V nous proposent à nouveau une réponse par le ratio or/argent, avec quelques points de repère :

- Un ratio or/argent à 19 correspondrait à la surabondance relative de l’argent par rapport à l’or dans l’écorce terrestre (un repère qui est plus anecdotique que pertinent, comme je l’ai expliqué ici). Sur la base d’un cours de l’or à 2 400 $, cela correspondrait à un cours de l’argent à 132 $. ;

- Un ratio or/argent à 30 correspondrait à un retour à la médiane historique du ratio or/argent depuis les années 1800 (même remarque que précédemment). Sur la base d’un cours de l’or à 2 400 $, cela correspondrait à un cours de l’argent à 80 $.

- « Un retour à un ratio or/argent à 70 constitue une estimation beaucoup plus sobre », comme le soulignent S&V. Sur la base d’un cours de l’or à 2 400 $, cela correspondrait à un cours de l’argent de 34 $. Nous n’en sommes plus très loin.

Matrice du cours de l’argent ($) en fonction du ratio or/argent (axe horizontal) et du cours de l’or ($, axe vertical)

Alors, 34 $ l’once, maximum… et c’est tout ?

Pas vraiment.

Comme le concluent S&V, « s’il serait insensé d’écarter la possibilité d’un retour au ratio or/argent de 123 atteint en 2020 [qui correspondrait à un cours de l’argent en-dessous de 20 $ sur la base d’un cours de l’or à 2 400 $], il faut également être conscient du biais de récurrence, à savoir l’ignorance [du public] quant à la tendance historique de l’argent à (finalement) surperformer l’or. En raison de la relation historique entre l’argent et l’or, le cours de l’argent est non seulement susceptible de suivre le cours de l’or alors qu’il se dirige vers des terres inconnues, mais il a également 85,7% de chances de surpasser l’or dans un marché haussier de l’argent, sur la base des données depuis 1967/68 ».

Autrement dit, l’argent pourrait bien ne pas avoir fini de nous surprendre !

Mais quelles étoiles devraient s’aligner pour que le cours de l’argent développe pleinement son potentiel ?

Voici ce que répondent S&V : « la demande d’investissement sera un facteur fondamental : telle la réaction d’Usain Bolt au son du pistolet de départ, elle ne tardera pas à soutenir le cours de l’argent, une fois que les baisses de taux d’intérêt et l’inflation se seront installées. »

Que retenir de tout cela pour investir, faire des achats ?

Récapitulons les grands constats que dressent S&V :

- Au plan microéconomique, les conditions pour un cours de l’argent plus élevé se renforcent au fur et à mesure que se creuse le « déficit structurel de production » sur le marché de l’argent. Ce sont la demande industrielle (en particulier les panneaux solaires photovoltaïques) et à la demande d’investissement qui causeront la poursuite du « déficit de production » du marché de l’argent dans les années à venir ;

- Au plan macroéconomique, pour véritablement stimuler la demande d’investissement, « il faudra que les taux d’intérêt baissent, en plus de la hausse continue de l’or ». Sans oublier le retour de l’inflation.

- En somme, S&V s’attendent « à ce que l’épuisement continu de l’offre secondaire rende difficile la satisfaction de la demande d’argent dans les années à venir. » Pour eux, la trajectoire actuelle du marché de l’argent est clairement « insoutenable ». Et ce ne sont pas les projets miniers en cours de développement qui changeront la donne dans les années à venir. En effet, les délais de développement sur ce secteur sont en moyenne de 15 ans.

« Il est donc probable que les cours de l’argent soient de plus en plus élevés pour longtemps », concluent les deux Autrichiens.

Qu’est-ce qui pourrait empêcher ou retarder cette perspective ?

Le scénario le plus crédible est celui d’« une récession mondiale [qui] pourrait faire chuter la demande d’argent au point que le déficit d’offre devienne un excédent, et que les stocks d’argent à la surface du sol ne soient plus nécessaires [pour combler le « déficit de production »] ».

Voilà ce qui amène les deux analystes à conclure : « par conséquent, nous sommes haussiers sur l’argent et les minières argentifères pour 2024 et au-delà, à la fois en tant que pari sur un déficit de production semblable à celui que connaît le marché de l’uranium, et en tant que pari à bêta élevé sur [le cours de] l’or[4]. »

Voilà pour le métal gris.

La semaine prochaine, c’est de l’or dont je vous parlerai.

À lundi !

[1] Le Silver Institue estime qu’en 2023, la production minière d’argent s’est montée à 830,5 millions d’onces, et prévoit un « déficit de production » de 215 millions d’onces en 2024. En face de cela, le CPM Group estimait qu’en 2018, 1 751 000 tonnes d’argent avaient été extraites de terre au fil de l’histoire, soit plus de 56 Mds d’onces.

[2] Selon S&V, la place londonienne représente environ 75 % des stocks d’argent des plus grandes places de marché mondiales.

[3] L’all-in sustaining cost (AISC) désigne le coût moyen tout compris de maintien en activité d’une exploitation minière pour produire 1 once de métal.

[4] En finance, le coefficient bêta (β) est une mesure de la sensibilité d’un actif financier par rapport au marché dans son ensemble. En l’espèce, lorsque le cours de l’or connaît des fluctuations, le cours de l’argent a tendance à présenter des variations de prix encore plus importantes. Mais plus précisément, S&V font ici référence au fait que « le cours de l’argent est non seulement susceptible de suivre le cours de l’or alors qu’il se dirige vers des terres inconnues, mais il a également 85,7% de chances de surpasser l’or dans un marché haussier de l’argent, sur la base des données depuis 1967/68 ».

")

0 commentaires