Voilà des décennies que l’or physique se déplace de l’Occident vers l’Orient, ce qui se traduit dans le développement des bourses de l’or asiatiques. La Chine et la Russie affichent même des velléités de détrôner la LBMA et le COMEX. En ont-elles les moyens ?

Dans leur rapport IGWT 2023, Stöferle et Valek (S&V) consacrent un chapitre à « l’essor des marchés de l’or orientaux ». L’enjeu est de mettre des chiffres sur les flux d’or physique intervenus d’Ouest en Est au cours des 25 dernières années.

Les deux Autrichiens nous brossent un tableau de la situation en 3 volets :

Dans le contexte de l’alignement des pays non-alignés sur les BRICS et l’Organisation de coopération de Shanghai, la conclusion que tirent les deux Autrichiens est que tout se déroule comme si ces 3 pays se préparaient à un « éventuel nouveau système monétaire lié à l’or »…

Le flux de l’or d’Ouest en Est (2000 – 2023)

Voici comment S&V introduisent leur sujet : « au cours du dernier quart de siècle, on a assisté à un énorme flux d’or physique de l’Occident vers l’Orient et, parallèlement, à une croissance considérable de l’importance des marchés de l’or asiatiques. La théorie voudrait que la croissance économique rapide, l’augmentation des niveaux de revenus et l’encouragement des gouvernements à posséder de l’or dans toute la région soient à l’origine de cette croissance ininterrompue de la demande d’or en Asie. Il ne fait aucun doute que cela est vrai. Mais l’or a également afflué vers l’Asie parce que c’est là qu’il est le plus apprécié. »

Ce qu’il faut comprendre par-là, c’est que « les cultures d’Asie et du Moyen-Orient ont une affinité culturelle de longue date avec l’or qu’elles considèrent comme un symbole de richesse, une protection contre l’inflation et une valeur refuge. »

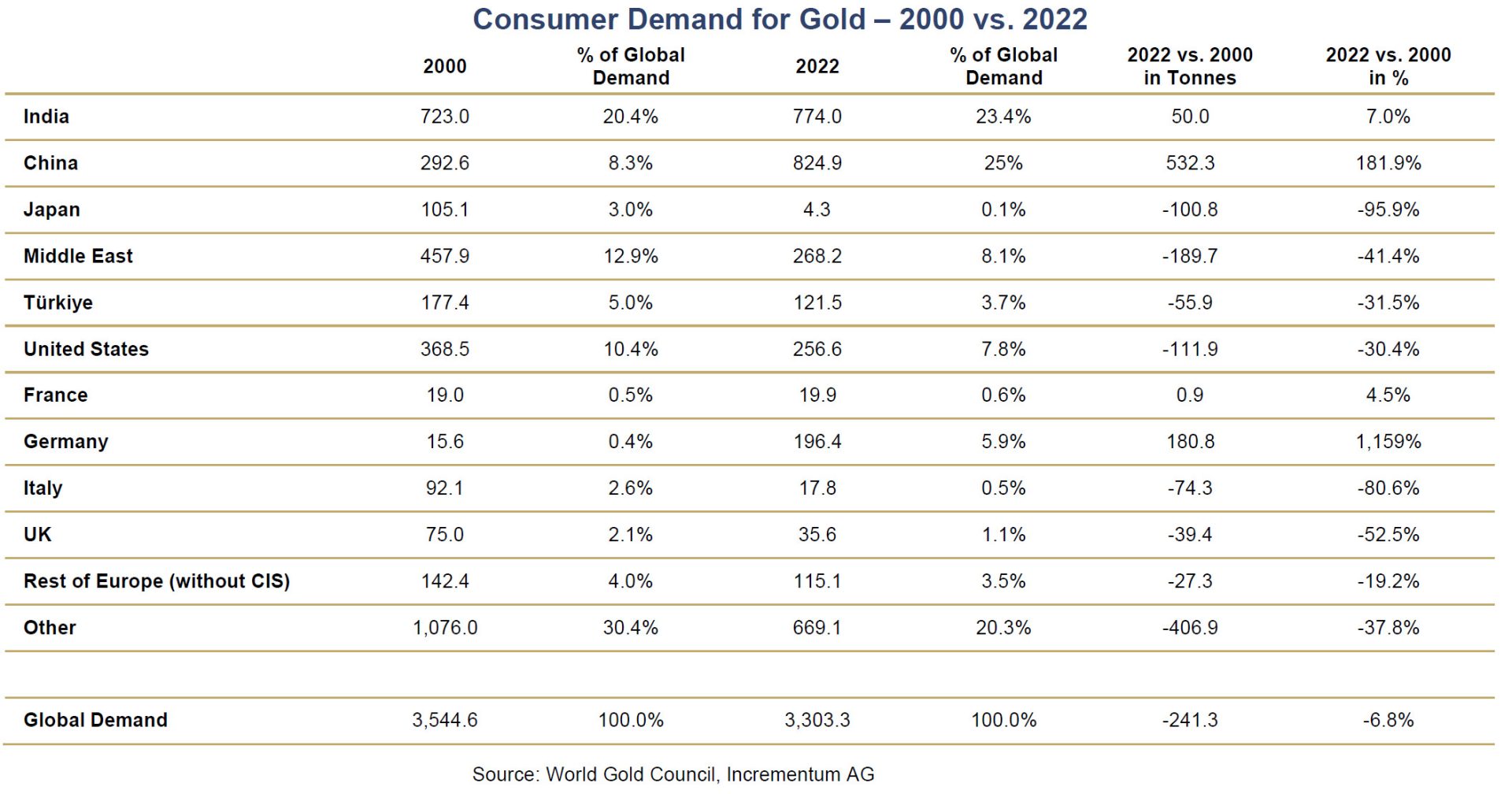

La comparaison des chiffres de la demande des consommateurs entre 2000 et 2022 témoigne de la croissance des marchés de l’or asiatiques au détriment de l’Occident.

Demande d’or des consommateurs (sélection de pays, 2000-2022)

Comme le soulignent S&V, « la Chine et l’Inde, qui représentaient ensemble 28,7 % de la demande d’or des consommateurs en 2000, sont aujourd’hui à l’origine de près de la moitié (48,4 %) de la demande mondiale des consommateurs en 2022, avec une demande combinée de 1600 tonnes l’année dernière. »

Dans les pays occidentaux, la demande d’or des consommateurs a au contraire diminué de 43% au cours de cette période. Seule l’Allemagne résiste, avec une demande qui a explosé de près de 1200% au cours de cette période de 23 ans !

La conséquence de cette marginalisation de l’Occident au niveau de la demande d’or est une multipolarisation des marchés de l’or. « Dans le monde occidental, nombreux sont ceux qui pensent encore que le centre du monde de l’or se trouve en Occident, en particulier sur le marché à terme de l’or du COMEX à New York et sur le marché de gré à gré LBMA à Londres. Mais la réalité du terrain parle d’un ensemble de différents marchés, de véritables marchés de l’or physique à travers le monde non occidental, y compris l’Asie et d’autres marchés émergents, où des milliers de tonnes d’or physique sont importées chaque année pour satisfaire la demande insatiable d’or de ces régions. Ce sont ces marchés de l’or et leurs participants qui deviennent de plus en plus importants au niveau du marché mondial de l’or. Il est donc vital de comprendre les mécanismes de l’offre et la demande de ces marchés », expliquent S&V.

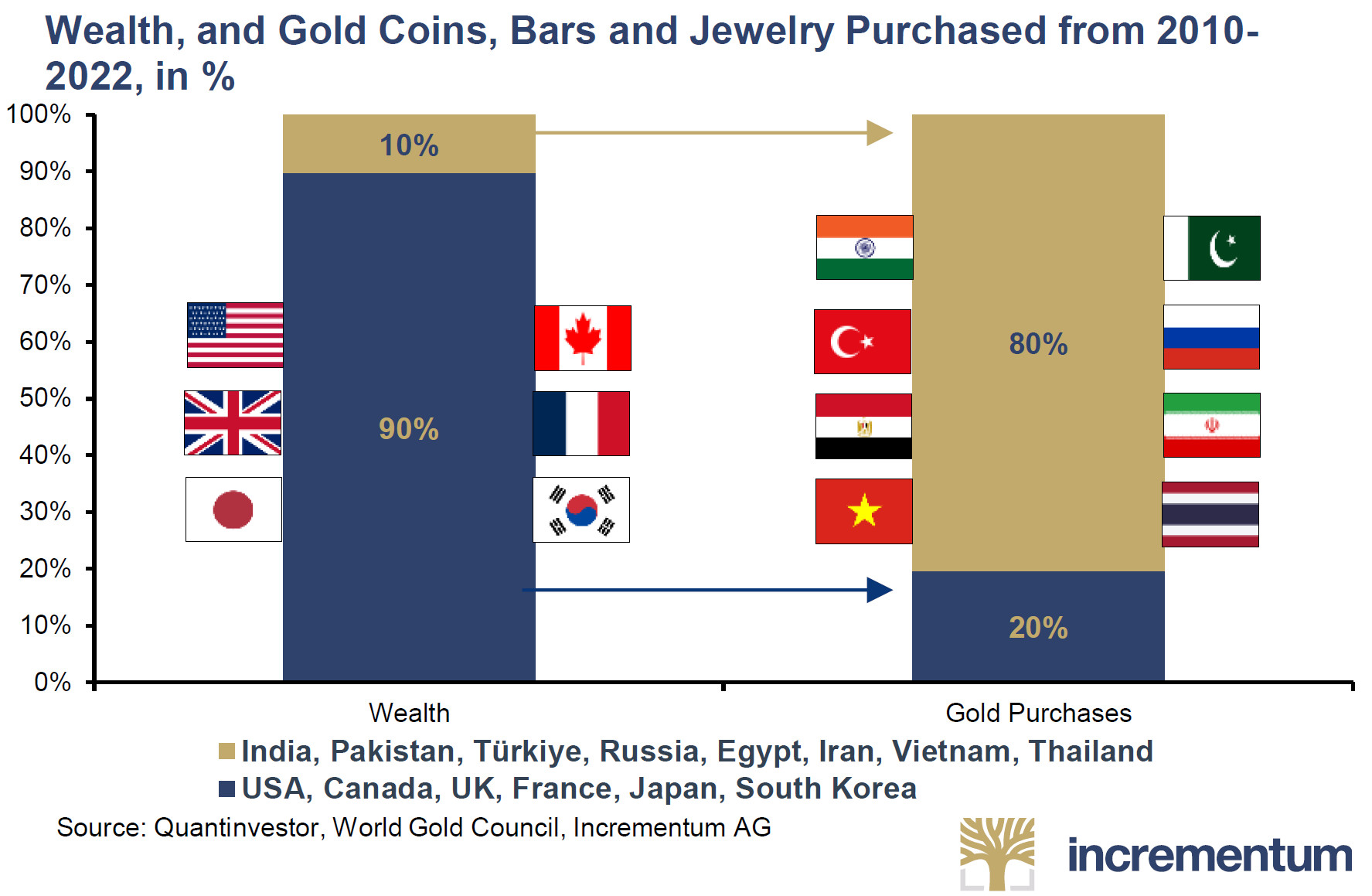

Richesse et achats de pièces, barres et bijoux en or (%, 2010 – 2022)

Mais ce n’est pas tout. L’Asie a également siphonné des quantités d’or considérables au travers de ses banques centrales.

Le risque ultime du point de vue de nos pays est qu’à terme, un fixing asiatique du cours de l’or prenne l’ascendant sur le duopole LBMA/COMEX, donc sur la découverte du cours de l’or au niveau mondial.

Afin de mieux appréhender la situation, je vous propose de nous pencher sur les 3 plus grands marchés de l’or asiatiques.

A tout seigneur, tout honneur : débutons avec la Chine !

La Chine

Quelle quantité d’or la Chine a-t-elle importé depuis l’an 2000 ?

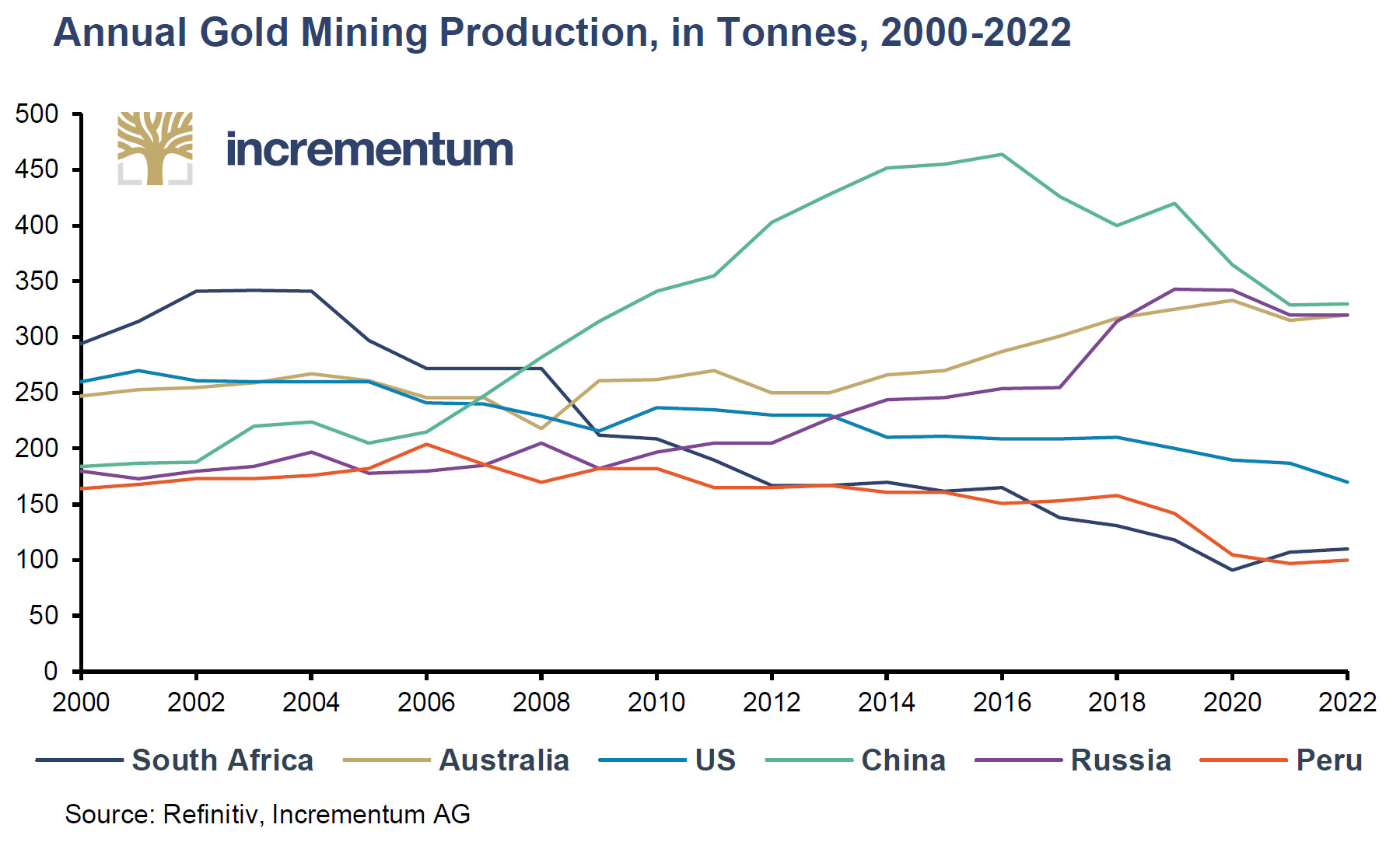

Depuis 2008, la Chine est le premier producteur d’or au monde.

Production minière annuelle d’or (tonnes, 2000-2022)

La production minière nationale est cependant loin de satisfaire la demande locale. Le pays compte sur les importations pour combler cet écart.

Comment estimer le montant des importations annuelles d’or chinoises?

La solution la plus simple consiste non pas étudier les statistiques relatives aux flux d’or transfrontaliers mais à se pencher sur les transactions intervenant sur le SGE. Et effet, la totalité de l’or importé en Chine doit transiter par cette plateforme, qui dessert donc l’ensemble du marché chinois. Ainsi les retraits d’or physique du SGE constituent-ils une bonne approximation de la demande d’or des consommateurs chinois.

Les importations d’or peuvent quant à elles être estimées en soustrayant la production nationale d’or des retraits d’or intervenus sur le SGE.

Pour la période 2002-2022, S&V aboutissent aux chiffres que voici :

- Retraits d’or du SGE : 25 800 tonnes ;

- Production nationale d’or : 7 400 tonnes ;

- Différence : 18 400 tonnes importées.

Cela correspond à peu près aux estimations du Conseil mondial de l’or qui a chiffré les importations chinoises d’or à 17 270 tonnes au cours de cette période.

Quel risque de confiscation en Chine ?

S’il en venait à considérer que la situation l’exige, le gouvernement pourrait-il confisquer l’or privé des Chinois ?

Voici ce qu’en pensent S&V : « dans une société centralisée et hautement contrôlée où les citoyens obéissent volontiers à toutes les règles gouvernementales, il est possible que le gouvernement chinois puisse, s’il le juge nécessaire, exercer un contrôle sur les énormes stocks d’or privés de la Chine, soit en demandant que l’or physique soit transféré aux autorités pour des raisons patriotiques et pour le plus grand bien de l’économie, soit même en rendant ce transfert obligatoire. »

Voilà pour la Chine.

Passons à l’autre mastodonte de la région.

L’Inde

Les infrastructures du commerce de l’or en Inde

L’Inde, qui dispose d’un marché de l’or de gré à gré très développé et d’une infrastructure de négociation de contrats à terme (MCX), a vu l’arrivée d’un nouvel acteur en juillet 2022.

Avec le lancement de l’India International Bullion Exchange (IIBX), le gouvernement indien a en particulier pour objectif « de permettre aux acheteurs qualifiés d’importer de l’or directement en Inde sans passer par des banques ou des agences autorisées », expliquent S&V.

L’IIBX est un marché au comptant portant sur des contrats garantis par de l’or physique stocké dans la zone économique spéciale de GIFT City, dans l’État indien du Gujarat.

Les volumes échangés étant jusqu’à présent minimes, il reste à voir si cette bourse permettra au marché indien d’influencer la découverte du cours de l’or, à l’image de ce qui se passe à Shanghai.

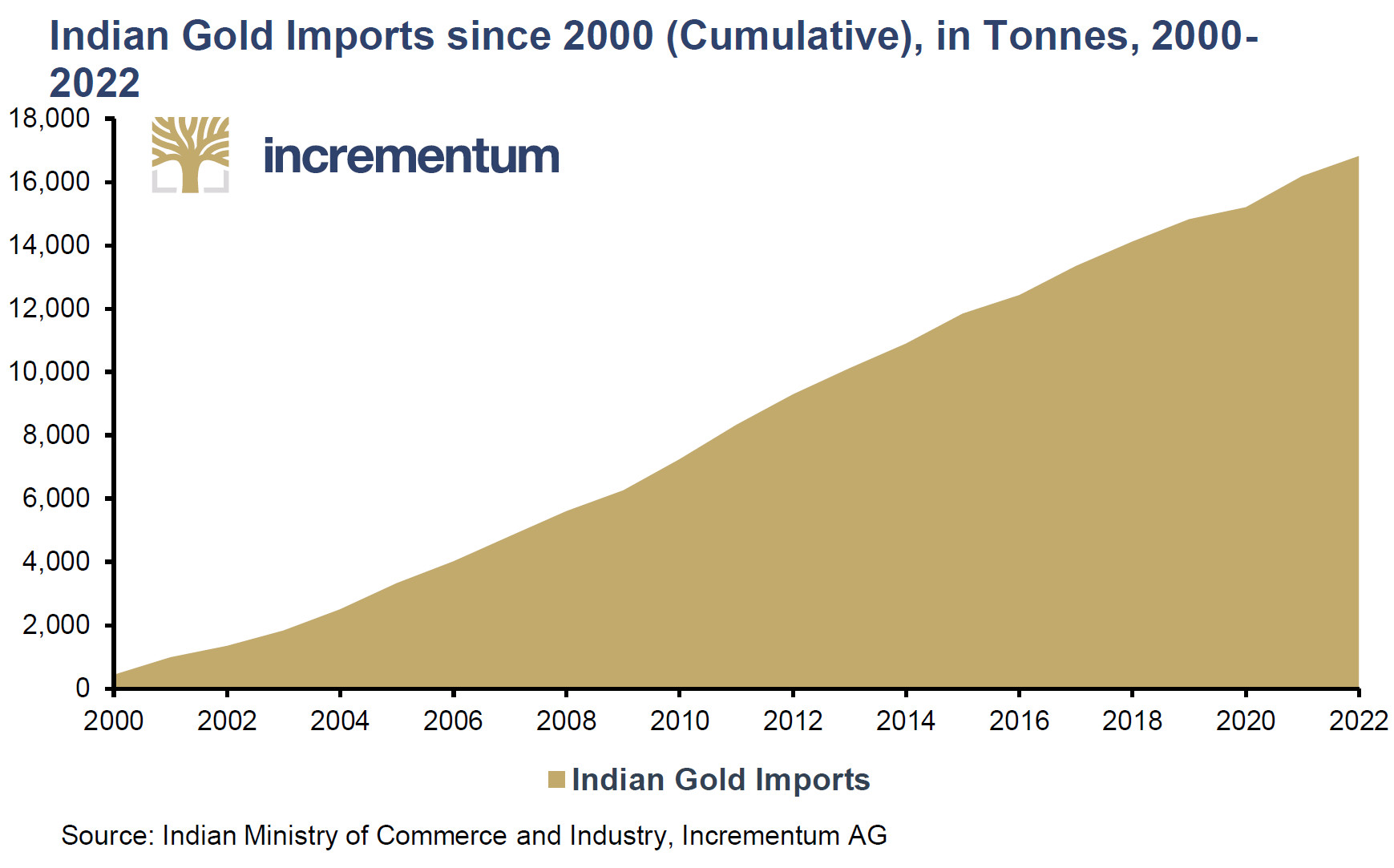

Quelle quantité d’or l’Inde a-t-elle importé depuis l’an 2000 ?

L’activité minière aurifère indienne est très faible. Ce sont donc les importations qui viennent satisfaire la vaste demande d’or du sous-continent.

Selon les données du Directorate General of Commercial Intelligence and Statistics (DGCIS) du gouvernement indien, l’Inde a officiellement importé 16 820 tonnes d’or entre 2000 et 2022, soit 730 tonnes d’or par an en moyenne, indiquent S&V.

Les hubs internationaux qui desservent le marché indien sont connus : il s’agit de la Suisse, des Émirats arabes unis et de Hong Kong, ainsi que de pays quelques pays africains.

Importations indiennes d’or (cumul, 2000-2022)

Quel risque de confiscation en Inde ?

S’il en venait à considérer que la situation l’exige, le gouvernement pourrait-il confisquer l’or privé des Indiens ?

Voici ce qu’en pensent S&V : « la capacité des autorités indiennes à collecter ou à contrôler les plus de 30 000 tonnes d’or privé de l’Inde semble moins prometteuse [qu’en Chine]. Les ménages indiens sont obsédés par la thésaurisation d’or physique, et les tentatives précédentes du gouvernement pour convaincre les citoyens indiens de se séparer de leur or par le biais d’initiatives telles que le programme de monétisation de l’or (Gold Monetization Scheme – GMS) se sont soldées par un échec presque total. »

Voilà pour l’Inde.

Il nous reste à évoquer le cas russe.

La Russie

Infrastructures du commerce de l’or : le grand projet de Moscou pour les BRICS

Moscou a des projets au regard des infrastructures du commerce de l’or, et pas des moindres.

BRICS vs pays du G7 : dédollarisation… fin du dollar ? … nouvel étalon or ? … quelle sera la monnaie des BRICS ?

Pour comprendre de quoi il retourne, il faut remonter en février 2022.

Suite à l’invasion de l’Ukraine par la Russie :

- L’Occident a gelé les réserves de devises russes ;

- La LBMA a évincé les banques russes au sein de son organisation ;

- La LBMA et le CME Group ont exclu les raffineries russes de métaux précieux de leurs “Good Delivery Lists” respectives.

En juillet 2022, moins de 6 mois après, Moscou et ses partenaires de l’Union économique eurasiatique ont répliqué par une initiative concoctée par Sergey Glazyev, ministre de l’Intégration et de la macroéconomie de la Commission économique eurasienne (CEE).

Il s’agit de mettre en place à Moscou une structure visant à supplanter la LBMA dans le rôle qu’elle joue vis-à-vis des métaux précieux au regard des normes de livraison, de son statut de bourse internationale des métaux précieux, et du fixing du cours des métaux précieux. Comme le relèvent S&V, l’objectif affiché par Moscou est de « détruire le monopole de la LBMA », d’influencer la découverte du cours de l’or et de créer des cours de référence indépendants de ceux de la LBMA et du COMEX.

Pourquoi les BRICS ont-ils été créés ? Qu’est-ce que l’alliance BRICS ? Qui fait partie des BRICS ?

Si vous ne l’avez pas encore lue, je vous renvoie à cette série de billets dans laquelle je réponds à toutes ces questions en détails.

Or, monnaie, Russie et Chine : les BRICS vont-ils détrôner la LBMA et le COMEX ?

Comme l’indiquent S&V, « la Chine, par l’intermédiaire du SGE, dispose de l’infrastructure nécessaire pour fixer le cours de l’or sur la base de l’offre et de la demande d’or physiques, et la proposition russe d’un étalon mondial de Moscou [Moscow World Standard] serait complémentaire.

Si la Chine, la Russie et leurs alliés décidaient de se détacher des cours de l’or de Londres et de New York, elles disposeraient d’un marché profond et liquide d’échanges physiques, de règlements physiques, de coffres-forts physiques et de liens internationaux pour mettre en place un système de découverte du cours de l’or basé sur des données physiques. »

Dans ce contexte, on se doute que les banques centrales des BRICS n’ont pas fini de siphonner l’offre d’or…

À lundi !

")

0 commentaires