Les ETF ne sont pas encore très développés en Asie, et les Asiatiques sont réputés pour leur goût pour le métal physique. Et pourtant, les Chinois n’ont jamais autant investi sur les ETF exposés à l’or qu’aujourd’hui. Comment expliquer cela ?

Qu’est-ce qu’un ETF or ?

En deux mots, un ETF (Exchange Traded Fund) or, ou tracker or, est un fonds négocié en bourse qui réplique la performance du cours de l’or. Ce genre d’instrument financier permet de s’exposer à l’or sans avoir à acheter de pièces ou de lingots.

Qui détient les ETF or au niveau mondial ? (quels pays ? quelles réserves ?)

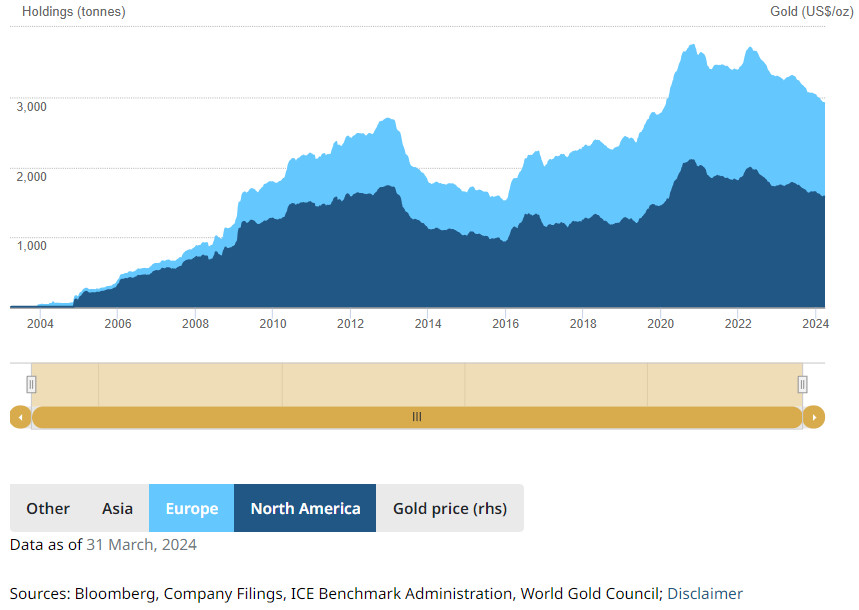

En termes d’encours sous gestion, l’Occident arrive bien devant l’Asie, où les ETF sont encore des produits relativement jeunes.

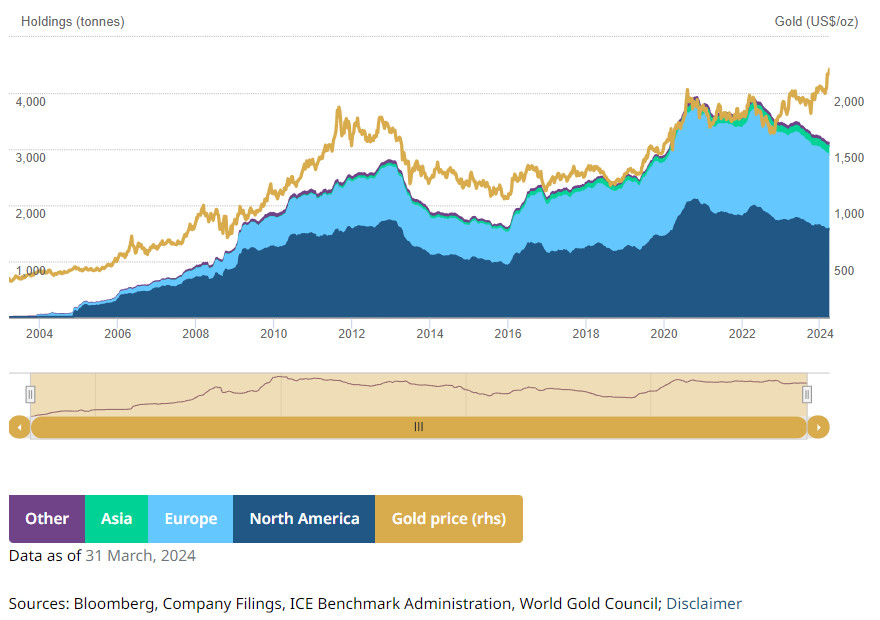

Évolution hebdomadaire de l’encours d’or géré par les ETF or dans chaque région du monde (tonnes), et cours de l’or en fin de période (dollars) (02/2003 – 03/2024)

Source : Conseil mondial de l’or

Si la demande des investisseurs occidentaux est historiquement à l’origine de la très large majorité des actifs sous gestion détenus via les trackers or, le métal jouit également des faveurs des investisseurs asiatiques, en particulier chinois et indiens. Cependant, pour des raisons ayant trait à leur culture et au niveau de développement de leur industrie financière, ces derniers préfèrent très largement l’or physique à l’or papier.

Ceci dit, l’Asie n’est aucunement responsable de l’hémorragie sur les ETF or au niveau mondial, laquelle a porté l’encours sous gestion de 3929,1 tonnes en novembre 2020 à 3112,4 tonnes à mars 2024 (-20,79% !).

L’encours des ETF asiatiques est en effet en forte augmentation depuis la création des ETF or, et depuis novembre 2020 (+22,59%).

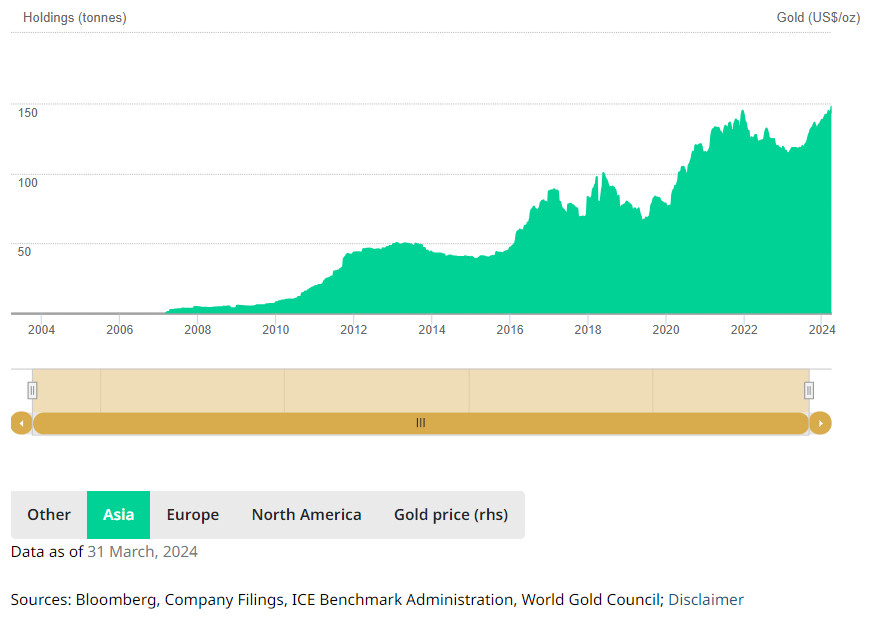

Évolution hebdomadaire de l’encours d’or géré par les ETF or en Asie (tonnes), et cours de l’or en fin de période (dollars) (02/2003 – 03/2024)

Source : Conseil mondial de l’or

Dans le cadre de ma synthèse des Gold Demand Trends Q4 and Full Year 2023 du Conseil mondial de l’or, j’ai souligné que contrairement à ce qui s’est passé en 2022, c’est en Occident que les liquidations sur les ETF or ont été les plus prononcées en 2023. Dans le même temps, la demande asiatique a augmenté de 16% !

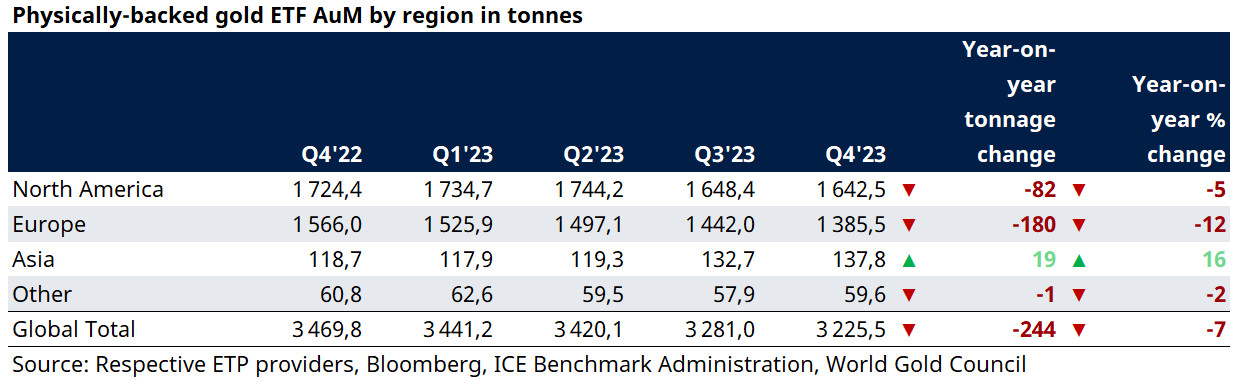

Répartition géographique des ETF physiquement adossés à l’or (tonnes, fin 2023)

Source : Conseil mondial de l’or

Ceci dit, à fin 2023, avec 137,8 tonnes de métal, les ETF or asiatiques ne représentaient que 4,27% des 3225,5 tonnes d’or détenus par les ETF or au niveau mondial.

Mais cette situation pourrait ne pas durer, en particulier à cause de la Chine…

Quand la Chine se rue sur les ETF or ! (achats et stock)

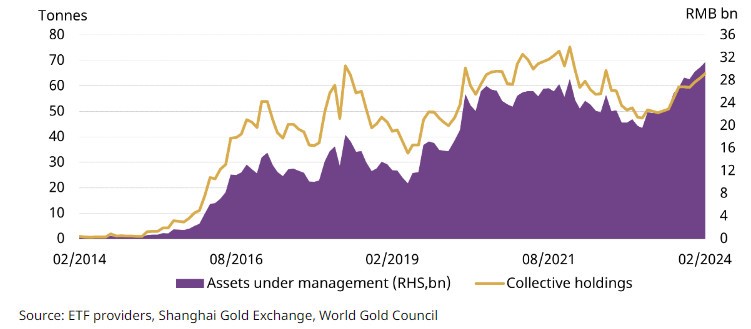

Comme on le constate sur le graphique ci-dessous, l’encours sous gestion des ETF or chinois est en très forte hausse depuis 2023. Il a même a atteint un nouveau record en février 2024, à 31 Mds de renminbis (soit 4,3 Mds$, courbe mauve), ce qui représente 65 tonnes de métal (courbe dorée).

Encours sous gestion des ETF or chinois (tonnes, échelle de gauche ; Mds$ de renminbis, échelle de droite ; 02/2014 – 02/2024)

Source : Conseil mondial de l’or

Ce n’est pas tout.

Quand la cotation d’un ETF minier chinois doit être stoppée sous l’afflux de la demande ! (time out !)

C’est ce qui s’est produit deux jours de suite, les 8 et 9 avril.

Comme on pouvait le lire sur Zero Hedge le 9 avril : « Pour la deuxième fois en une semaine, la cotation d’un ETF détenant des sociétés aurifères a été interrompue en Chine durant la nuit. Le prix de l’ETF avait gagné plus de 40 % au cours des quatre dernières séances, avant de chuter de 10 % après la reprise des transactions lundi. […]

La China Asset Management Co (qui gère l’ETF ChinaAMC CSI SH-SZ-HK Gold Industry Equity) a interrompu la cotation du véhicule d’investissement « afin de protéger les intérêts des investisseurs », alors que la prime du fonds par rapport à ses actifs sous-jacents avait augmenté à plus de 30 %… »

ETF ChinaAMC CSI SH-SZ-HK Gold Industry Equity (28/01/2024 – 09/04/2024)

Source : Zero Hedge

Autrement dit, dans un contexte où le cours de l’or bas des records, les épargnants chinois font entrave à leur réputation d’acheteurs contracycliques depuis 2023 en achetant non seulement plus de bijoux, plus de pièces et lingots, mais également plus d’ETF or… et même des ETF miniers exposés à l’or !

La conclusion est évidente : plus que jamais, les Chinois ont soif d’or !

Mais… comment expliquer cela ?

Pourquoi les épargnants chinois continuent-ils d’acheter frénétiquement de l’or ?

Ce ne sont pas les raisons qui manquent :

- Voilà des années que le marché actions chinois est en berne.

Shanghai Stock Exchange Composite Index (1991 – 11/04/2024)

Source : TradingView

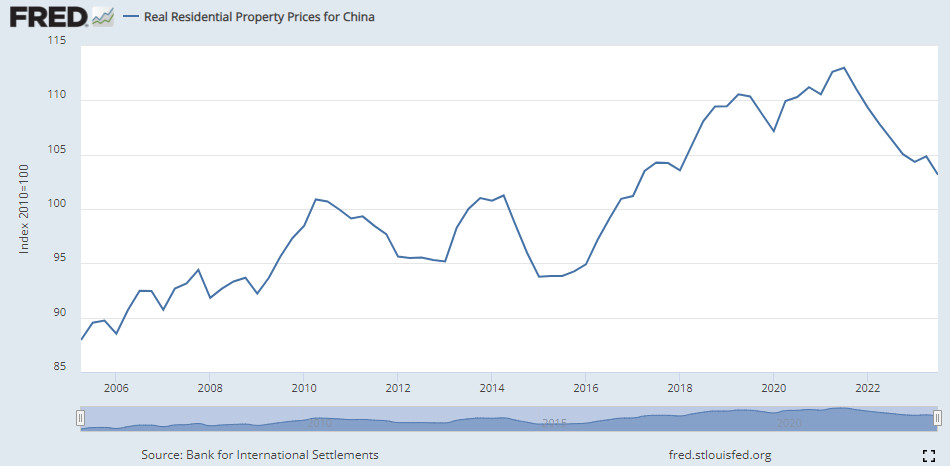

- Le marché immobilier chinois n’en finit plus de baisser depuis le 3ème trimestre 2021.

Prix réels de l’immobilier résidentiel en Chine

Source : FRED

- Les banques d’État chinoises ont réduit leurs taux de dépôt au raz des pâquerettes afin de stimuler la croissance.

- Les autorités publiques ont rendu beaucoup plus difficile l’accès aux cryptoactifs, en particulier à partir de 2017. (Mais, contrairement à ce qu’on lit à tort et à travers, le marché crypto chinois bouge encore.)

- Enfin et surtout, la Chine évolue depuis 2005 dans le cadre d’un régime de change lié très encadré par sa banque centrale. Le cours du renminbi (le yuan est l’unité de compte et le renminbi le nom officiel de la monnaie) étant arrimé à un panier de devises autour d’un taux pivot, la monnaie chinoise n’est pas entièrement convertible et les flux de capitaux transfrontaliers sont contrôlés par les autorités publiques. Autrement dit, les épargnants chinois ne peuvent que très difficilement sortir leur argent du pays pour investir à l’étranger.

En somme, il semble que dernièrement, les épargnants chinois ne voient guère d’alternative à l’or.

Comme l’a souligné Eric Balchunas de Bloomberg : « Les investisseurs [en Chine] tentent désespérément d’acheter des choses qui ne sont pas liées à leur propre économie/marché boursier, qui s’est pris une gamelle. »

Dans ce contexte, l’enthousiasme chinois vis-à-vis de l’or et des produits aurifères ne fait aucun mystère.

Et le résultat doit piquer les yeux des autorités publiques de Pékin.

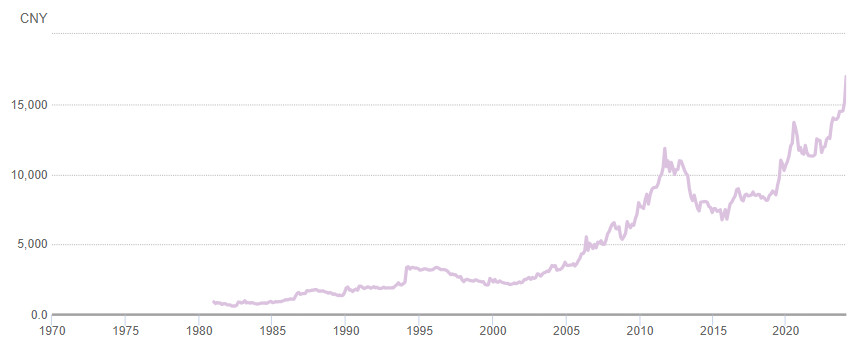

Comment évolue le cours de l’or en Chine ? (prix des pièces et lingots en monnaie chinoise)

Depuis le dernier creux, le cours de l’or libellé en renminbis a en effet beaucoup plus augmenté qu’en euros ou en dollars.

Cours de l’or en renminbis (1970 – 10/04/2024)

Source : Conseil mondial de l’or

Et depuis le début de l’année, l’or libellé en yuans en est à +15,7%.

La Chine va-t-elle continuer de porter le cours de l’or, dans les mois et les années à venir ?

Comme j’ai déjà eu l’occasion de le souligner, le mouvement habituel des reflux de l’or d’Est en Ouest alors que le cours augmente s’est trouvé démenti en 2023 : c’est l’Orient qui a soutenu le cours de l’or, y compris en portant une partie de sa demande sur les ETF.

Les épargnants chinois vont-ils durablement passer du statut de price taker à celui de price maker ?

Affaire à suivre…

Quoi qu’il en soit, la demande chinoise est loin de se retreindre à la sphère privée. Il y a aussi la question de la demande d’or de la Banque populaire de Chine, laquelle vient d’aligner un 16ème mois consécutif d’augmentation de ses réserves officielles d’or. Et il ne s’agit-là que des achats déclarés…

Cela ne semble pas un pari très risqué que de dire que la Chine est loin d’en avoir terminé avec le siphonage de l’or disponible à la vente…

Les épargnants occidentaux ont-ils abandonné l’or ?

C’est la question que l’on pourrait se poser au regard de l’évolution de l’encours des ETF européens et américains.

Évolution hebdomadaire de l’encours d’or géré par les ETF or en Europe et aux Etats-Unis (tonnes), et cours de l’or en fin de période (dollars) (02/2003 – 03/2024)

Source : Conseil mondial de l’or

Ceci dit, cet exode des épargnants occidentaux depuis l’or papier pourrait cacher un attrait accru pour l’or physique.

C’est en tout cas ce qu’expliquait la JPMorgan Chase le 14 mars. Pour la banque, cette tendance à la décollecte ne traduit pas une aversion pour l’or de la part des investisseurs privés occidentaux tels que les particuliers et les family offices, mais plutôt un transfert depuis les ETF vers les pièces et les lingots.

« La confidentialité et la tangibilité sont devenues des considérations plus importantes pour les investisseurs privés depuis la pandémie, et les ETF or physique sont désavantagés à cet égard par rapport à la détention de barres et de pièces », explique un analyse de la banque américaine.

Là encore, affaire à suivre car en 2023, la demande européenne de pièces et lingots a chuté de -57%, alors que la demande américaine est quant à elle restée relativement stable, à +5%.

Quoi qu’il en soit, depuis le 1er janvier, le cours de l’or affiche +16,3% en euros et +13,2% en dollars.

")

Bonjour,

Peut-on acheter l’ETF Chinois ?