Penchons-nous sur les prévisions pour le cours de l’or énoncées par Ronald-Peter Stöferle et Mark J. Valek dans la 18ème édition du rapport In Gold We Trust…

Mais avant de tourner notre regard vers l’horizon, jetons un coup d’œil dans le rétroviseur.

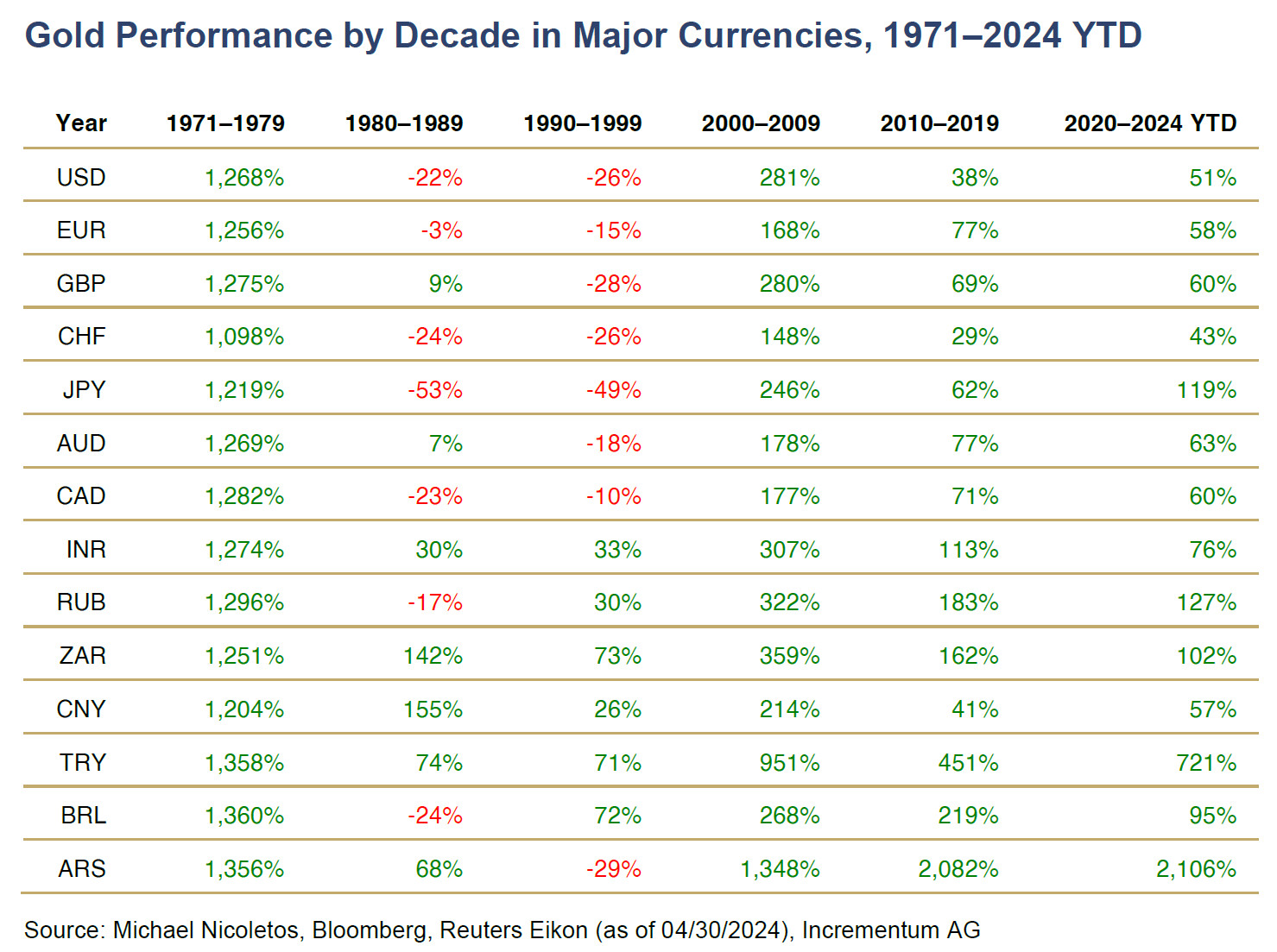

Quelle performance pour le cours de l’or sur le long terme ?

Pour chaque devise, décennie par décennie, depuis les années 1970

Comme le détaillent Stöferle et Valek (S&V), « les années 1970 et les années 2000 et 2010 peuvent être qualifiées de décennies dorées.

Au regard de l’évolution des taux d’intérêt réels en dollars, cette évolution est tout à fait logique. Les années 1970 ont été caractérisées par des taux d’intérêt réels négatifs en raison d’une forte inflation. Cette dynamique a changé radicalement au début des années 1980. [Durant cette période de désinflation et de taux d’intérêt réels positifs qui s’est étendue du début des années 1980 à la fin des années 1990, l’or a fait sa “traversée du désert”.]

Ensuite, alors que des taux d’intérêt nuls ont pour la première fois été atteints à la fin des années 2000, le taux d’inflation relativement faible des années 2010 a fait que les taux d’intérêt réels n’ont pas baissé davantage, bien que les taux d’intérêt nominaux soient restés à des niveaux extrêmement bas.

Toutefois, cette corrélation (taux d’intérêt réels négatifs ou en baisse = environnement positif pour le cours de l’or) est susceptible d’avoir changé dans le cadre du “new gold playbook” ».

En effet, comme on peut le constater dans la colonne de droite du tableau ci-dessous, le cours de l’or enregistre des performances élevées dans toutes les devises depuis 2020, dans un contexte où les taux d’intérêt réels sont redevenus positifs, voire élevés.

Performance de l’or par décennie dans les principales devises (1971 – 30/04/2024)

Zoomons à présent sur les deux plus importantes devises mondiales.

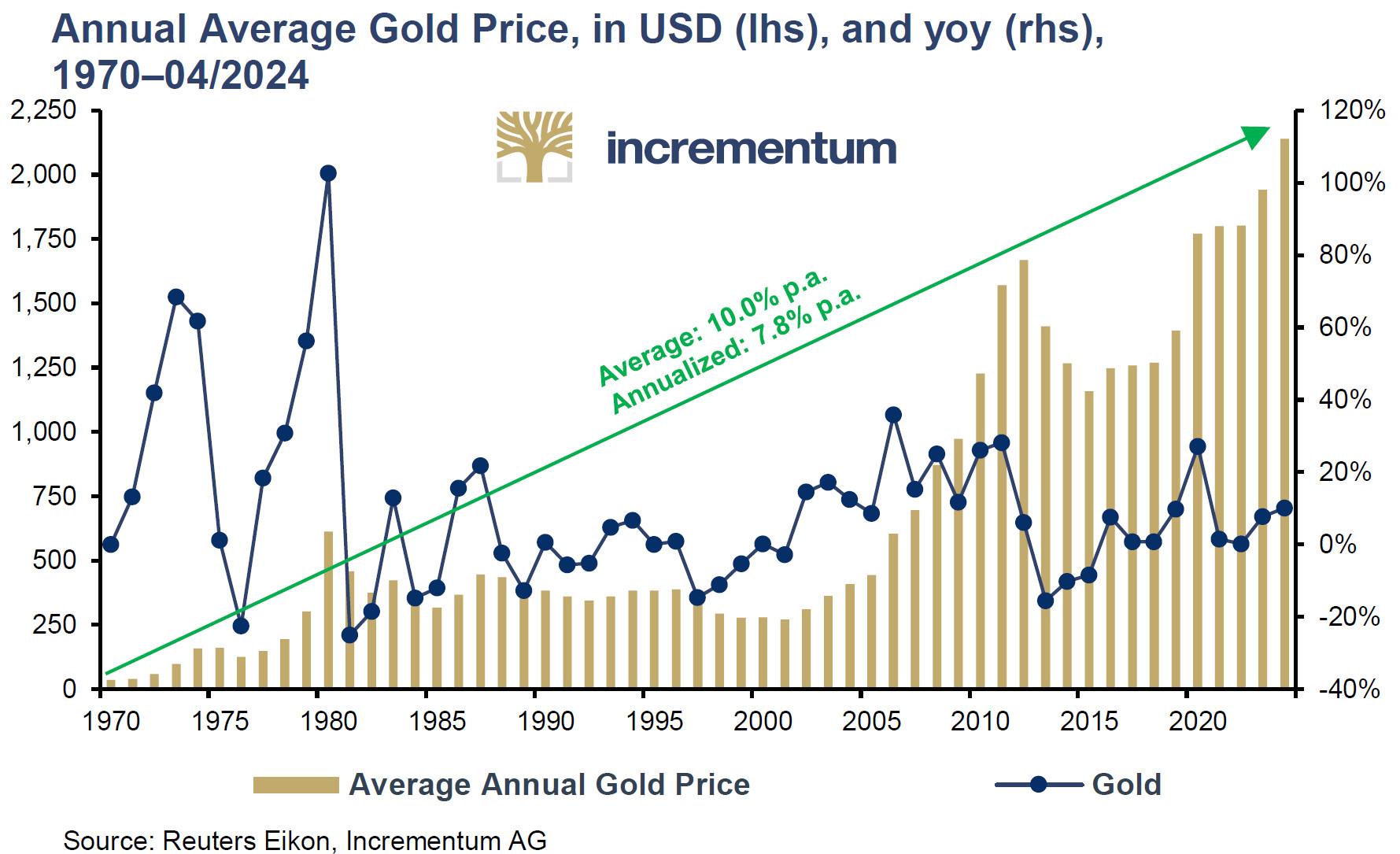

Quelle a été la performance de l’or en dollars ?

À fin avril 2024, « Depuis son “introduction en bourse” le 15 août 1971, l’or a enregistré une performance annuelle moyenne |TCAM] en dollars de 10,0 %. Le taux de croissance annuel composé [TCAC] s’est [quant à lui] monté à 7,8 %[1]. » [et à 9,2% entre janvier 2000 et avril 2024]

Comme l’indiquent S&V, « le graphique suivant montre que l’accumulation régulière d’or, c’est-à-dire l’épargne-or reposant sur le moyennage des coûts [qu’on appelle couramment le Dollar-Cost-Averaging – DCA], semble très raisonnable. »

Graphique du cours de l’once d’or en bourse (valeur/cotation non pas en euros mais en dollars)

Cours moyen annuel de l’or (échelle de gauche, $) et performance annuelle de l’or (échelle de droite, %) (1970 – 04/2024)

Mais rapprochons-nous de chez nous.

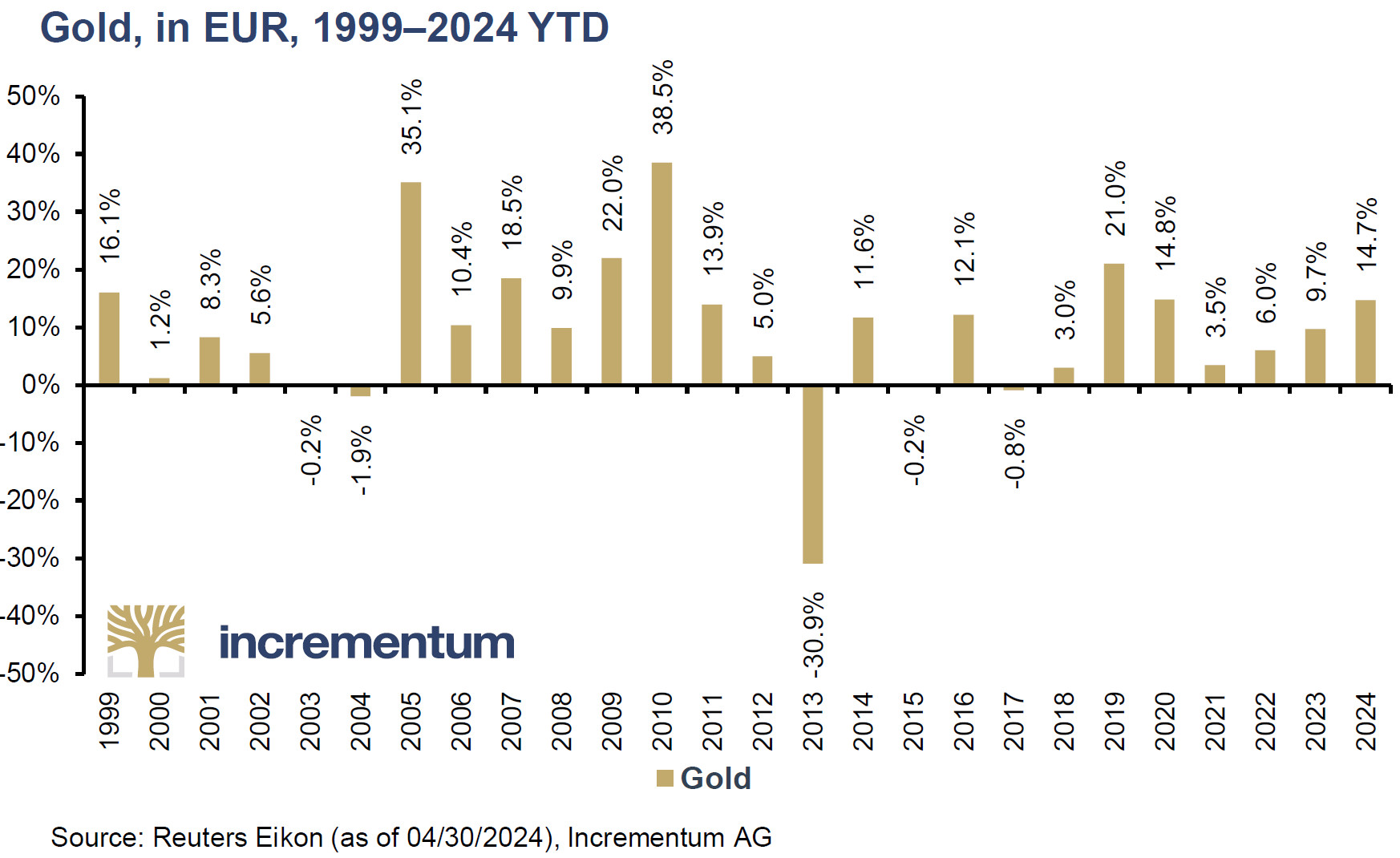

Quelle a été la performance de l’or en euros ?

En janvier 2024, l’euro a fêté ses 25 ans.

Quelle performance l’or a-t-il cumulé depuis l’introduction de la monnaie unique le 1er janvier 1999, laquelle a désormais cours légal dans 20 des 27 États membres de l’UE ?

À fin avril 2024, la réponse était 772%, ce qui correspond à un TCAC de 8,69 % par an.

Avec une performance de +9,7% l’année passée, 2023 a été la 6ème année de hausse consécutive de l’or en euros. Au total, le métal n’a enregistré que 5 années de performance annuelle négatives durant ce quart de siècle. Et encore, 4 d’entre elles se sont chiffrées à moins de -2%…

Performance annuelle de l’or en euros (1999 – 30/04/2024)

Comme l’écrivent S&V, ce résultat est « impressionnant pour l’or, moins pour l’euro. »

Réduisons à présent le focus de notre loupe.

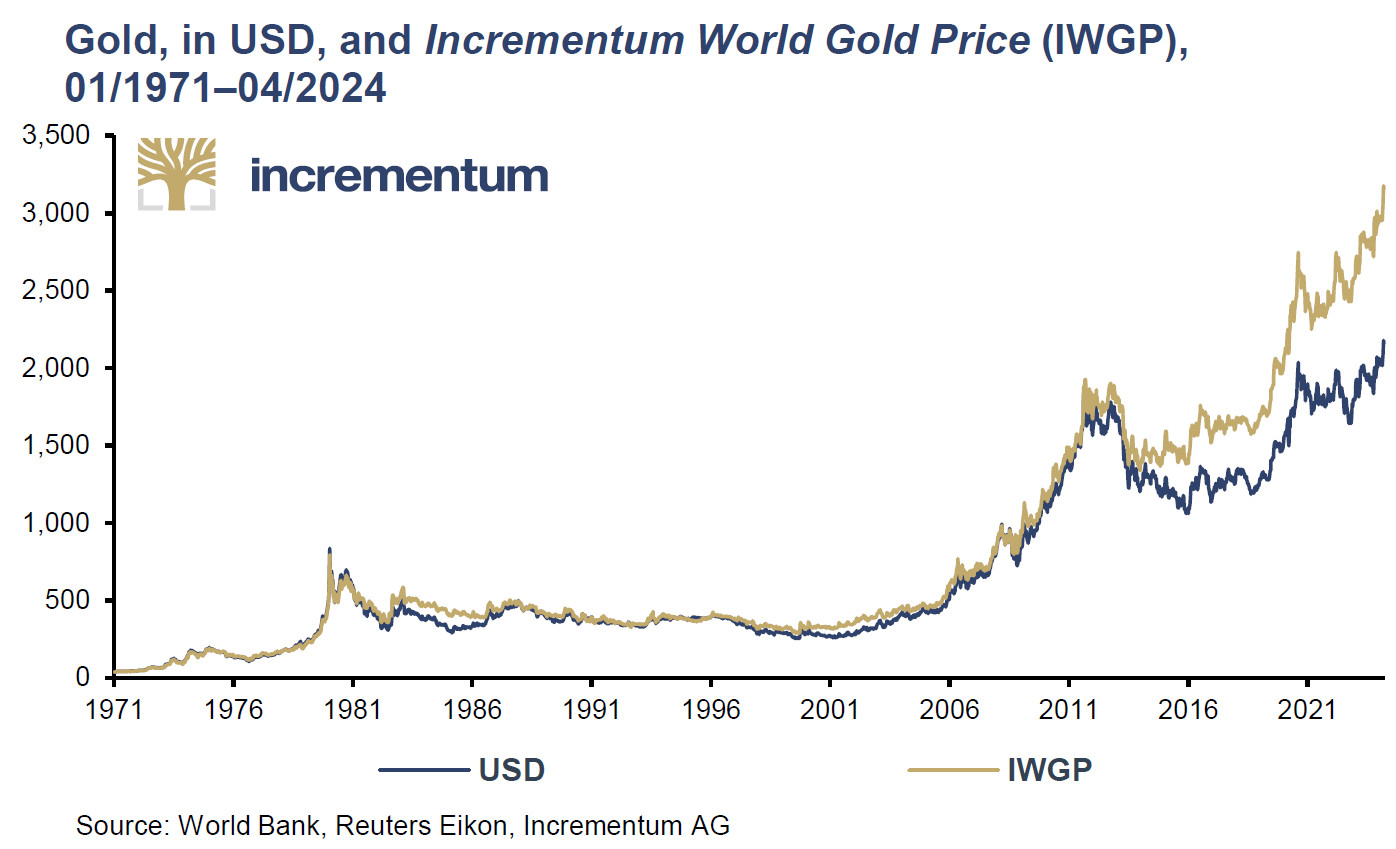

Quelle a été la performance « mondiale » de l’or ? (l’“Incrementum world gold price”)

Depuis de nombreuses années, S&V calculent l’“Incrementum world gold price” (IWGP), un « cours mondial de l’or » reposant sur un panier de 16 devises pondérées en fonction du PIB nominal des économies concernées, lesquelles représentent près de 80 % du PIB mondial.

L’intérêt de cette approche est qu’elle permet d’avoir un tableau d’ensemble objectif de l’évolution du cours de l’or,en « atténuant l’effet de distorsion des fluctuations monétaires liée à l’évaluation du cours de l’or dans une seule monnaie », expliquent S&V.

Cours de l’or en dollars et Cours mondial de l’or d’Incrementum (01/1971 – 04/2024)

Que nous montre ce graphique ?

Le constat principal est « qu’un écart s’est creusé entre le cours de l’or en dollars et le cours mondial de l’or, en particulier depuis 2011/12, et qu’il s’est progressivement élargi au fil du temps en raison de la force du dollar américain [par rapport aux autres devises]. Néanmoins, la tendance à la hausse à long terme de ces deux mesures [de la valeur de l’or] semble clairement intacte. »

Ce constat est important car il atteste de la profondeur du marché haussier de l’or. Celui-ci ne se limite pas à quelques devises données : il est (très) généralisé.

Cette augmentation du « taux de croissance autonome de l’or » [“autonomous rate of increase”], comme l’appellent S&V, indépendante des fluctuations de taux de change, s’explique en particulier par l’accroissement de l’influence des marchés émergents sur la demande d’or au cours des dernières années.

Voilà pour le rétroviseur.

Regardons à présent droit en direction de l’horizon.

Quels objectifs pour le cours de l’or ?

Quel objectif à court-moyen terme, pour S&V ?

Le 17 mai, les deux analystes misaient tout d’abord sur une pause logique (après la surperformance printanière) qui pourrait durer quelques semaines. S&V ne s’attendent cependant « pas à une correction profonde ».

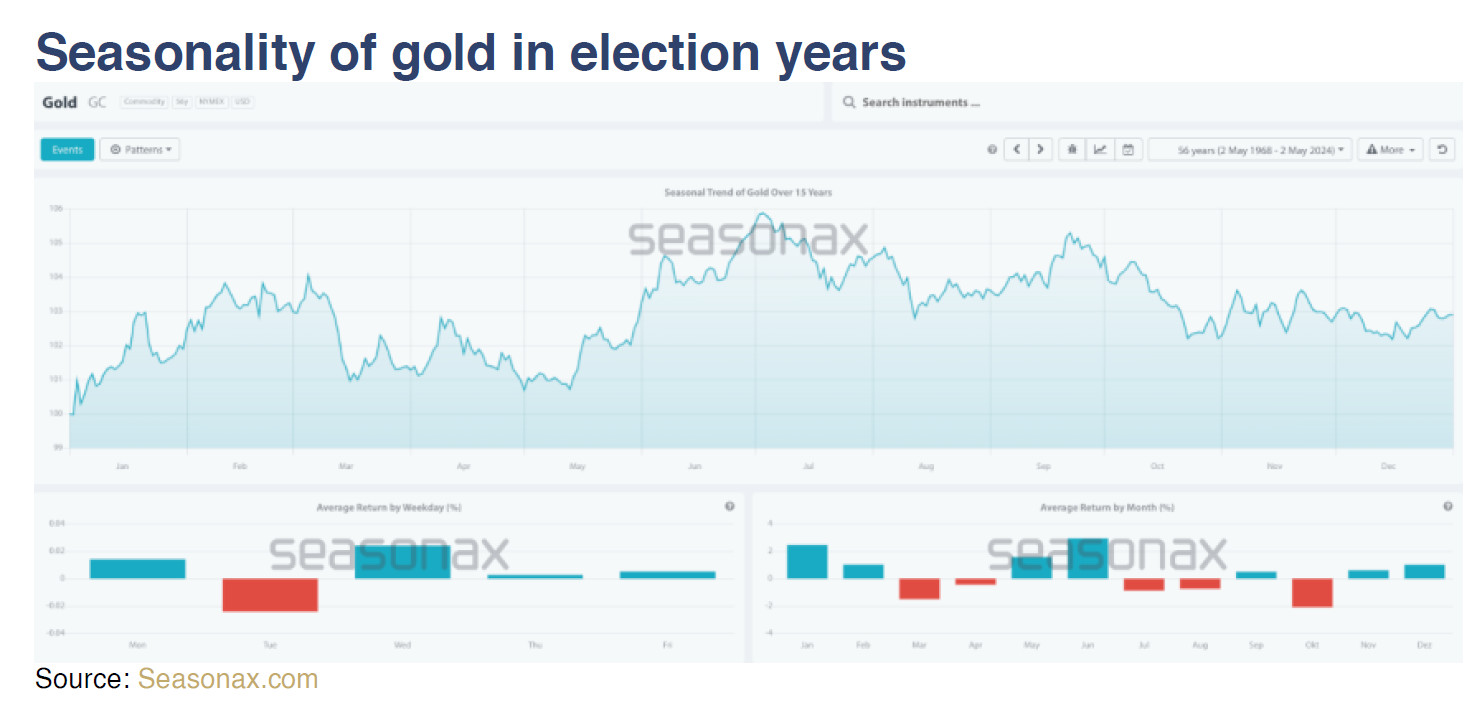

La saisonnalité du cours de l’or durant les années d’élection présidentielle américaine vient renforcer ce pronostic. Historiquement, dans ce type de contexte, le cours de l’or a eu tendance à faiblir entre juillet et novembre.

Saisonnalité de l’or durant les années d’élection présidentielle américaine

Par la suite, S&V, s’attendent à ce que le cours de l’or reparte à la hausse en direction des 2700 $, puis des 3100 $, mais ils n’indiquent pas de date précise pour ces objectifs.

Et après ?

Quel sera le prix de l’or en 2024… 2025… et 2030 ? Est-ce que l’or va monter ? Quand acheter des grammes/lingots ?

Outre les arguments macro-économiques et géopolitiques que je vous présenterai dans des billets à venir, les deux Autrichiens invoquent un argument technique, ou plutôt historique.

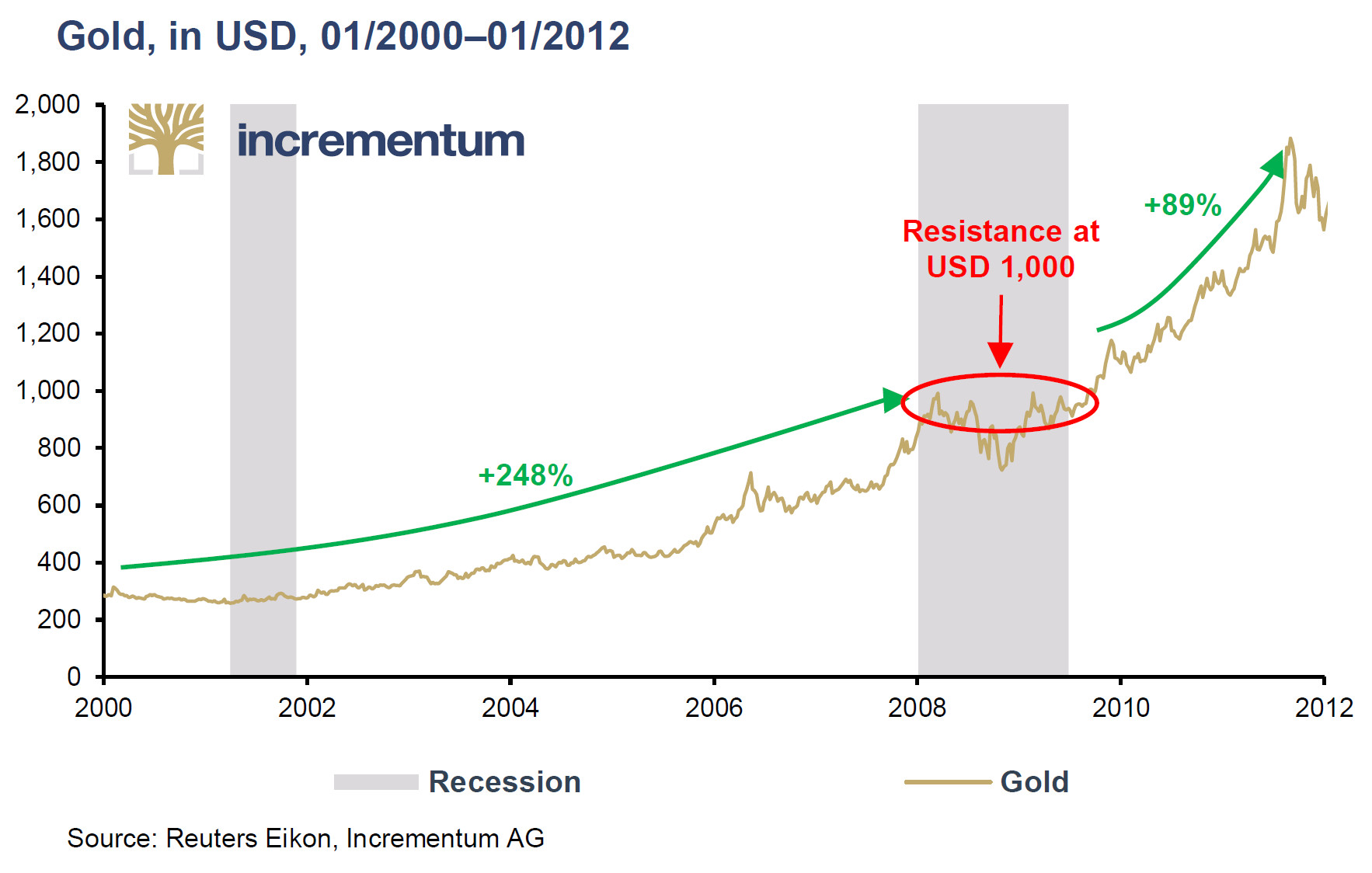

Voici ce qu’ils écrivent : « Le scénario actuel rappelle les débuts passionnants du précédent marché haussier, au début du millénaire, lorsque l’or a franchi la barre symbolique des 1 000 $. Après une brève phase de correction pendant la récession qui a suivi la crise financière mondiale de 2007-2008, l’or a entamé une progression rapide vers la barre des 2 000 $. Bien que cet objectif n’ait pas pu être atteint en septembre 2011, nous avons pu constater l’énorme potentiel qui s’est libéré dès que la dynamique s’est accélérée. »

Cours de l’or en dollars (01/2000 – 01/2012)

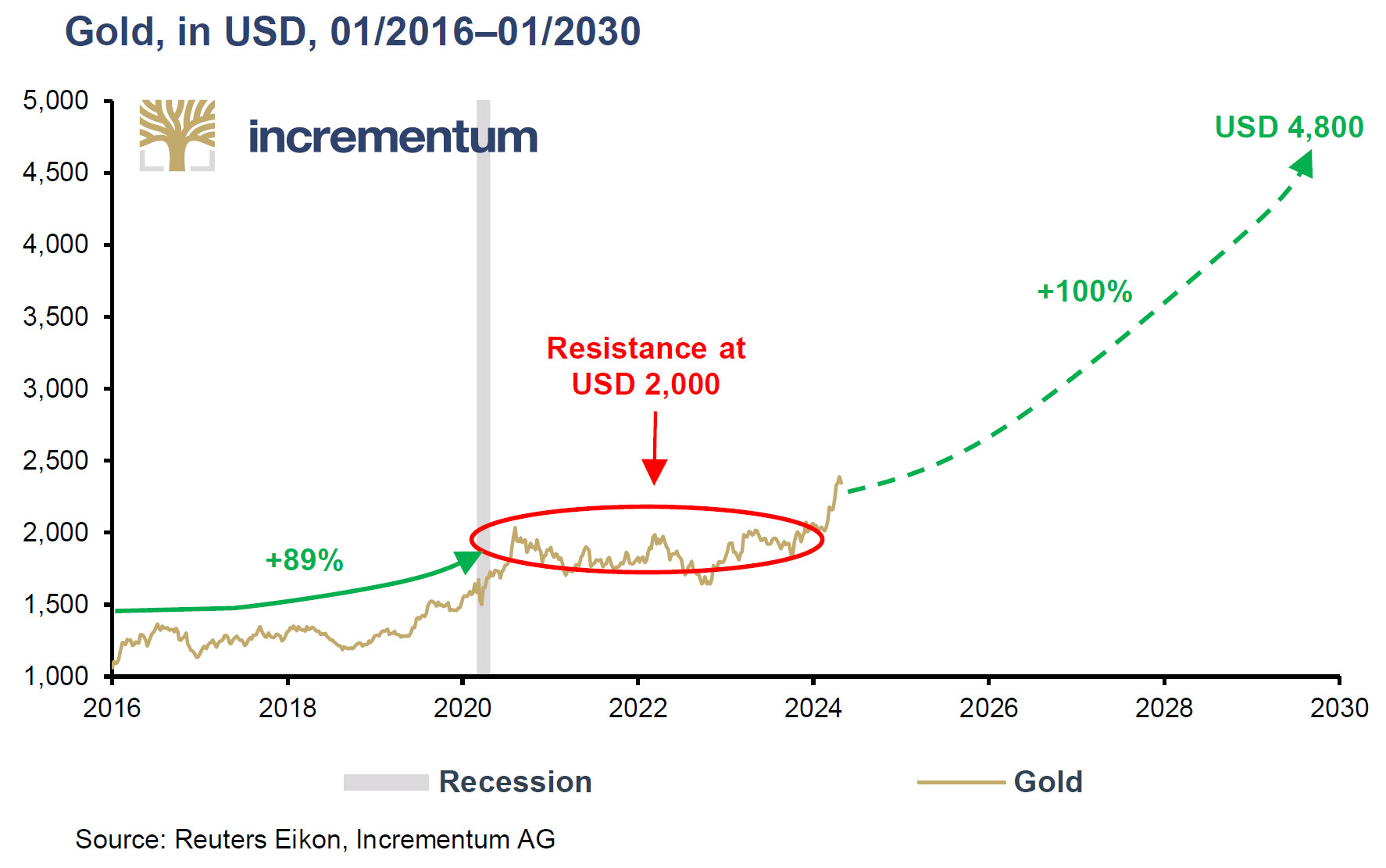

« Maintenant que l’or a dépassé durablement la barre des 2000 $, de nouveaux objectifs se dessinent. Selon nous, il n’est pas irréaliste que l’or connaisse une évolution similaire à celle du début du millénaire pour à peu près doubler depuis son niveau actuel d’environ 2 400 $ au cours des prochaines années, ce qui correspondrait à notre objectif décennal de 4 800 $, que nous avons présenté dans le rapport In Gold We Trust 2020 (“L’aube d’une décennie dorée”) », écrivent S&V.

Cours de l’or en dollars (01/2016 – 01/2030 – estimation)

S&V précisent que « Dans une perspective de long terme, les phases de consolidation sont souvent précurseurs de mouvements de prix importants. Nous avons toujours pensé que les consolidations latérales étaient en général les modèles de correction les plus positifs, car elles indiquent que les forces de l’offre et de la demande sont en équilibre. »

Les deux Autrichiens rappellent que « ces derniers mois, [après une correction de 4 ans,] nous avons assisté à un changement de paradigme[2] qui a ouvert une nouvelle phase du marché haussier. »

Et S&V de s’appuyer sur l’exemple du Japon, laboratoire de la grande expérience monétaire menée à l’échelle mondiale. Pour résumer la situation nippone en quelques mots, S&V indiquent que « Le Japon a atteint les limites de la soutenabilité de sa dette [publique]. La banque centrale ne peut plus que mollement lutter contre la hausse de l’inflation par des hausses minimes des taux d’intérêt, tout en continuant à monétiser les obligations d’État. En réaction, le cours de l’or en yens a plus que doublé depuis 2020. »

Cours de l’or en yens (04/2006 – 24/05/2024)

Source : TradingView

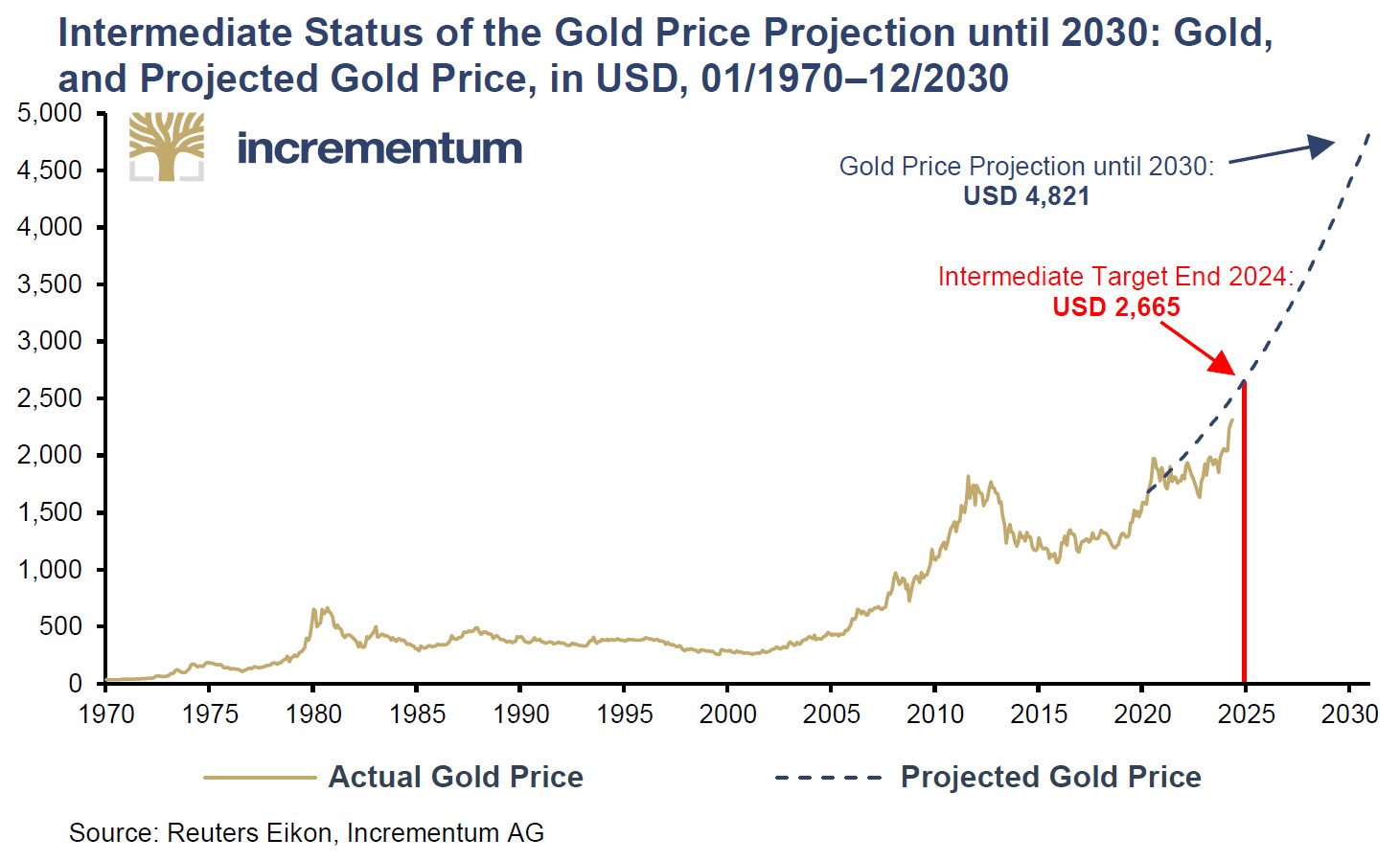

Voilà pourquoi S&V confirment leur prévision d’un cours de l’or à 4 800 $ d’ici fin 2030, telle que présentée en 2020.

Situation intermédiaire des projections du cours de l’or jusqu’en 2030 selon le modèle d’Incrementum : cours effectif et cours anticipé ($, 01/1970 – 12/2030 – estimation à mai 2024)

Une tel objectif est-il plausible ?

Quelle performance annuelle pour que le cours de l’or double d’ici fin 2030 ?

Je ne sais pas ce que vous en pensez, mais cet objectif ne me semble pas si élevé que cela.

En effet, comme le font remarquer les deux analystes, en se basant sur un cours de l’or à 2300 $, « la réalisation de cet objectif de prix nécessite une performance annualisée d’un peu moins de 12 %.

À titre de comparaison, la performance [moyenne] des années 2000 a été supérieure à 14 % par an, et celle des années 1970 s’est montée à environ 27 % par an. »

En ce qui me concerne, je n’ai pas de mal à envisager un objectif supérieur à 4800 $ fin 2030. Tout est une question de probabilité. Cette citation de Hans Rosling, glanée dans le rapport IGWT 2024, m’a tapée dans l’œil : « Je ne suis pas un optimiste. Je suis un très sérieux possibiliste. »

Que voilà une excellente transition pour vous parler des raisons fondamentales qui pourraient amener le cours de l’or à se déchaîner, selon S&V.

C’est le sujet que nous aborderons la semaine prochaine.

À lundi !

[1] Le taux de croissance annuel composé (TCAC, Compound Annual Growth Rate, CAGR en anglais) et le taux de croissance annuel moyen (TCAM, Average Annual Growth Rate – AAGR en anglais) sont deux mesures courantes utilisées pour évaluer une croissance économique ou financière sur une période donnée. Attention cependant à ne pas mélanger ces deux notions statistiques : elles n’ont rien à voir !

Le TCAM fournit une moyenne simple du taux de croissance d’une variable sur une période donnée, tandis que le TCAC tient compte des effets cumulatifs et fournit un taux de croissance moyen pondéré sur une période donnée.

[2] Comme le formule Joel A. Barker, « Un changement de paradigme se produit lorsqu’est posée une question à laquelle il n’est pas possible de répondre dans le cadre du paradigme actuel. » Or, récemment, toute une série de corrélations de long terme liées à l’or sont devenues caduques.

")

J’ai commis une petite erreur

COURS OFFICIELS du 50 pesos au 1.1.2025 =3 094 euros

COURS au 24.1.26 = 5 140 euros

BENEF = 2046 euros soit 66 % en 12,5 mois

On est loin des intérêts de la caisse d’épargne ou de l’assurance vi!!!

Beaucoup de banques, de pays, de particuliers ne veulent plus leurs économies en dollars.

Ils ont enfin compris que les cours du dollar baissent alors que les cours de l’or montnte énormément.

Les chinois ne le cachent pas: ils veulent que leur monnaie serve de base aux échanges internationaux dons ils produisent et ils achètent de l’or

Il n’y a pas assez d’or pour tout le monde aux cours actuels donc les cours de l’or vont exploser je pense qu’ils vont doubler encore en 2026. C’est bien parti pour en janvier 2026

Les particuliers ont intérêt a vider leurs comptes a la caisse d’épargne et assurance vie et acheter des pièces (garder les factures pour obtenir une diminution d’impôt ou une suppression apres plus de 23 ans. Surtout ne paas vendre de l’or en ce moment!!!

La pieces de 50 pesos mexicain en vente en France a doublé depuis le 1.1.2025