Le cours de l’or aurait tendance à mieux performer sous les administrations démocrates que sous les administrations républicaines, ces dernières étant censées être plus vertueuses au plan budgétaire. Est-ce vraiment le cas ? Le cas échéant, faut-il s’attendre à ce que ce facteur ait un effet significatif sur le cours de l’or durant la période janvier 2025 – janvier 2029 ?

Comment se déroule l’élection présidentielle américaine ?

Dans le courant de l’été, nous connaitrons les noms des candidats officiels des camps démocrate et républicain. Puis, le 5 novembre, aura lieu la 60ème élection présidentielle américaine.

Vous le savez : le mode de scrutin n’est pas le même que chez nous. Les électeurs américain se rendront aux urnes pour élire 538 « grands électeurs », lesquels éliront à leur tour le président et le vice-président au mois de décembre.

Il s’agit donc d’un scrutin indirect, mais la dernière étape ne réserve en général guère de surprises. Le 5 novembre (ou dans les jours qui suivront, si le scrutin est serré), nous saurons qui prendra la tête de la plus grande puissance mondiale le 20 janvier prochain.

Historiquement, quel a été le lien entre la couleur politique du président américain et le cours de l’once d’or en dollars ?

C’est une question que se sont posée Ronald Stöferle et Mark Valek (S&V) dans leur rapport In Gold We Trust 2020.

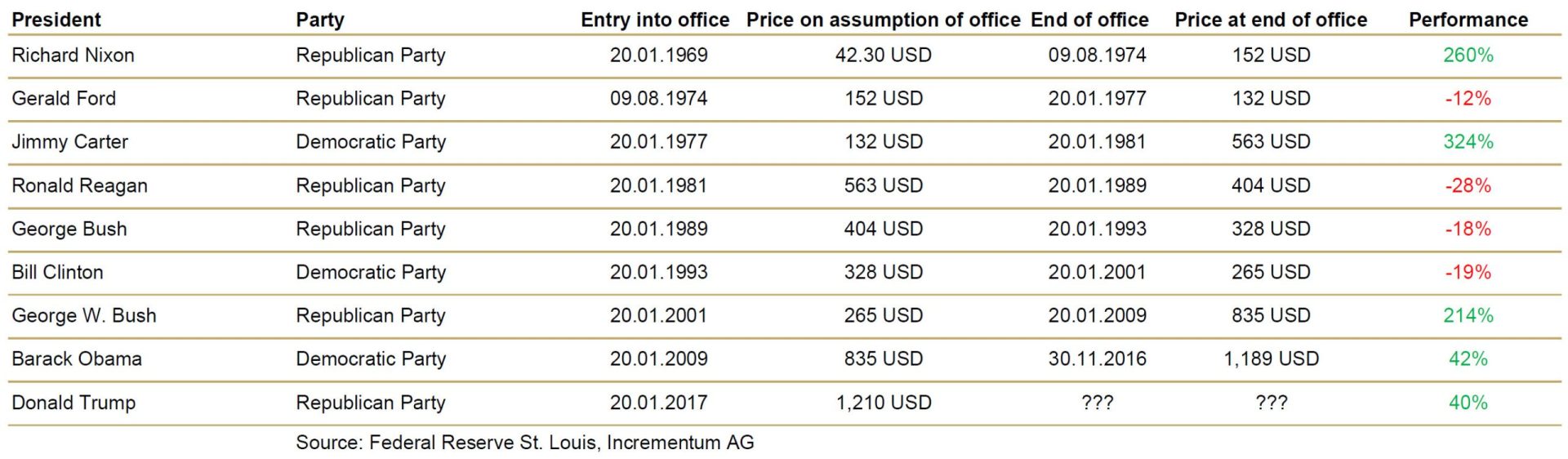

Les analystes d’Incrementum constataient à l’époque que « le parti au pouvoir n'[avait] pas eu d’influence significative sur l’évolution du cours de l’or. »

Effectivement, les 2 périodes durant lesquelles le cours du métal a enregistré les performances les plus élevées ont été :

- Le quadriennat du démocrate Jimmy Carter (+324% entre janvier 1977 et janvier 1981) ;

- Et les 5 ans et demi de présidence Nixon (+260% entre janvier 1969 et août 1974, après quoi Nixon a démissionné suite au scandale du Watergate).

Inversement, les 2 périodes durant lesquelles le cours de l’or a enregistré les contreperformances les plus élevées ont été :

- Les deux quadriennats du républicain Ronald Reagan (-28% entre janvier 1981 et janvier 1989) ;

- Et les deux quadriennats du démocrate Bill Clinton (-19% entre janvier 1993 et janvier 2001).

Voilà qui est intéressant, mais il est possible de prolonger l’analyse.

Quel est le cours officiel de l’or aujourd’hui, et le prix d’1 gramme d’or ? Combien coûte-t-il/vaut-il ?

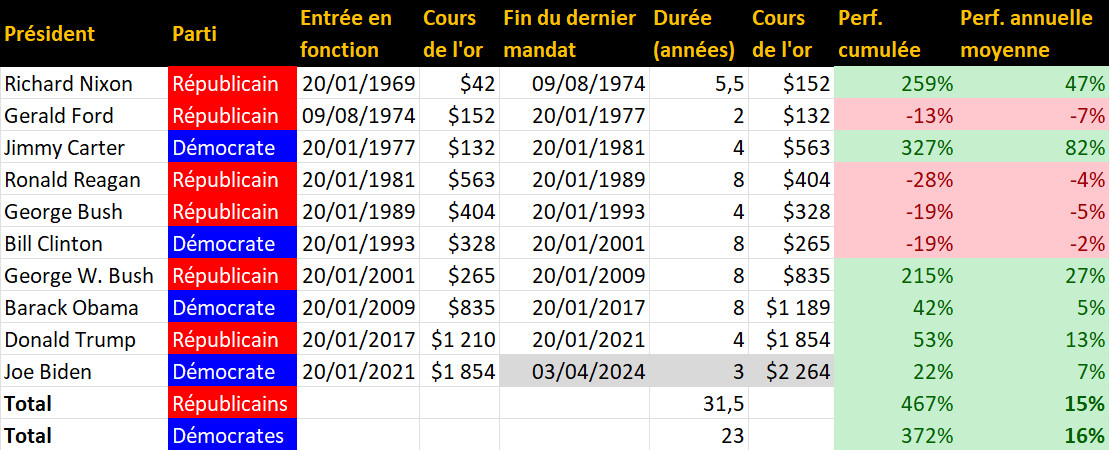

À cette fin, j’ai reproduit ce tableau en le mettant à jour et en ajoutant certains informations, sur la base d’un cours de l’or à 2264 $ (soit 72 $ le gramme).

Cours de l’or et président américains (20/01/1969 – 03/04/2024)

(Les données relatives à Joe Bien apparaissent dans des cellules gris foncé, celui-ci étant toujours en fonction – sans mauvais jeu de mot.)

Je vous propose 2 constats supplémentaires :

- Entre le 20/01/1969 et le 03/04/2024, la performance cumulée de l’or sous les présidents républicains s’est montée au total à 467%, contre 372% pour sous les présidents démocrates ;

- Cependant, si l’on ramène cette performance cumulée au nombre d’années qu’ont passé chacun des deux camps au poste suprême, alors ce constat s’inverse car la performance annuelle moyenne de l’or sous les présidents républicains s’est en moyenne montée à 15%, contre 16% sous les présidents démocrates.

Autrement dit, du point de vue du cours de l’or libellé en dollars, un président démocrate ou un président républicain, c’est kif-kif bourricot.

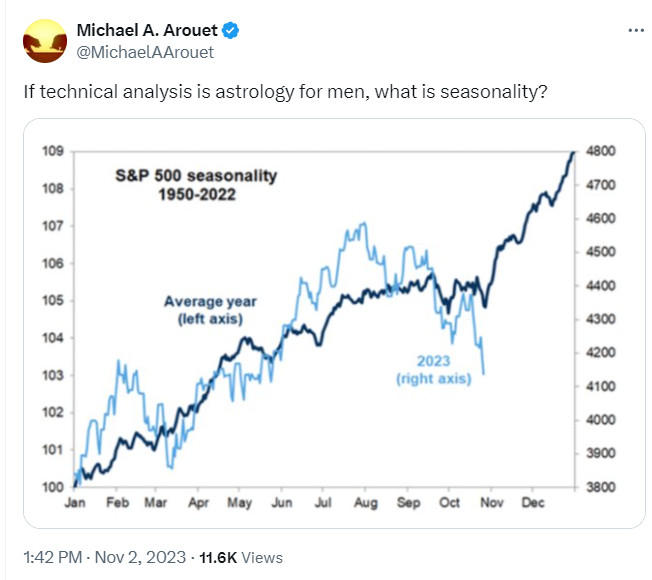

Comment se comporte typiquement le cours de l’or au cours d’une année d’élection présidentielle américaine ? (cotation du gold en USD en bourse)

Dans le même rapport, S&V se sont également intéressé au comportement du cours de l’or libellé en dollars au cours des années d’élection présidentielle.

Saisonnalité du cours de l’or durant les années d’élections présidentielle américaine (1971-2016)

Source : Incrementum, Rapport IGWT 2020

Voici ce qui ressort de cette analyse : « Il est clairement visible que les vents saisonniers favorables s’installent à partir de la mi-mai, mais s’inversent début juillet. Ensuite, une autre phase saisonnière forte commence à la mi-septembre mais, au cours des années électorales, elle se termine brusquement début octobre », écrivent les deux Autrichiens.

Que faut-il penser de ce genre d’analyse graphique ?

« Si l’analyse chartiste est l’équivalent masculin de l’astrologie, alors comment appeler la saisonnalité ? »

Source : X

En ce qui me concerne, j’ai beaucoup de considération pour l’analyse technique, mais je n’accorde que peu d’importance à l’analyse de la saisonnalité des cours.

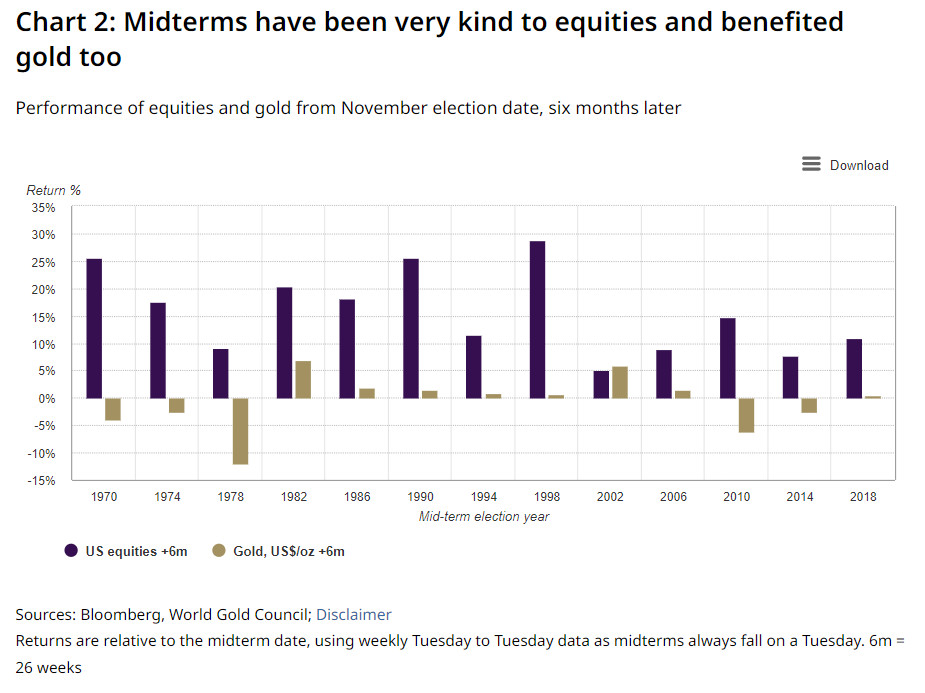

Comment la couleur politique du Congrès influence-t-elle la valeur de l’or ?

Plus intéressant peut-être, voici comment le Conseil mondial de l’or (CMO) illustrait en novembre 2022 la performance de l’or et des actions américaines au cours des périodes de 6 mois qui ont succédé aux élections visant au renouvellement partiel du Congrès tombant au milieu du mandat présidentiel[1] :

Performance de l’or et des actions 6 mois après les élections de novembre (1970-2018)

Source : Conseil mondial de l’or

Le CMO indique que « les élections de mi-mandat ont été très favorables aux actions et ont également profité à l’or ». Juan Carlos Artigas (Responsable mondial de la recherche au CMO) précise pour sa part que « le cours de l’or a augmenté 62 % du temps au cours des 6 mois qui ont suivi les élections de mi-mandat. »

Certes, mais il semble au vu du graphique ci-dessus (je ne dispose pas des données chiffrées) que ce constat serait plus nuancé si l’on intégrait l’ampleur des hausses et des baisse du cours du cours de l’or dans l’équation.

D’ailleurs, le CMO semble me rejoindre à ce sujet puisqu’il conclut ce que voici : « En résumé, les élections de mi-mandat semblent avoir un impact plus constant et positif sur les actions que sur l’or. Elles peuvent présenter à la fois des opportunités et des défis, mais il existe peu de preuves historiques suggérant un impact significatif. […] Nous maintenons donc que la politique monétaire et la trajectoire du dollar américain seront bien plus déterminantes pour l’or au cours des prochains mois. »

Rien à redire sur ce dernier constat, si ce n’est qu’il mérite d’être développé.

Peu importe quel parti dominera la vie politique américaine entre 2025 et 2029, le policy-mix sera le même

Ou du moins, la combinaison politique budgétaire/politique monétaire ressemblera-t-elle à s’y méprendre à ce qu’elle aurait pu être avec l’autre camp.

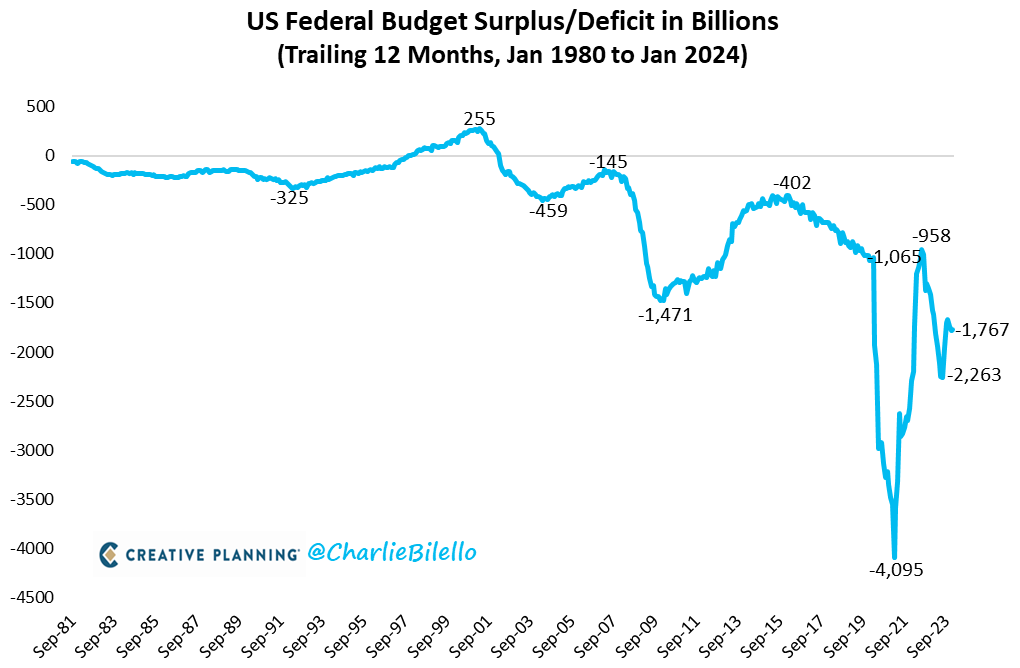

Car voici la situation : depuis au moins 2007, le gouvernement américain dépense de l’argent comme un marin ivre.

Balance budgétaire fédérale américaine (moyenne mobile à 12 mois, 01/1980 – 01/2024)

Source : Charlie Bilello

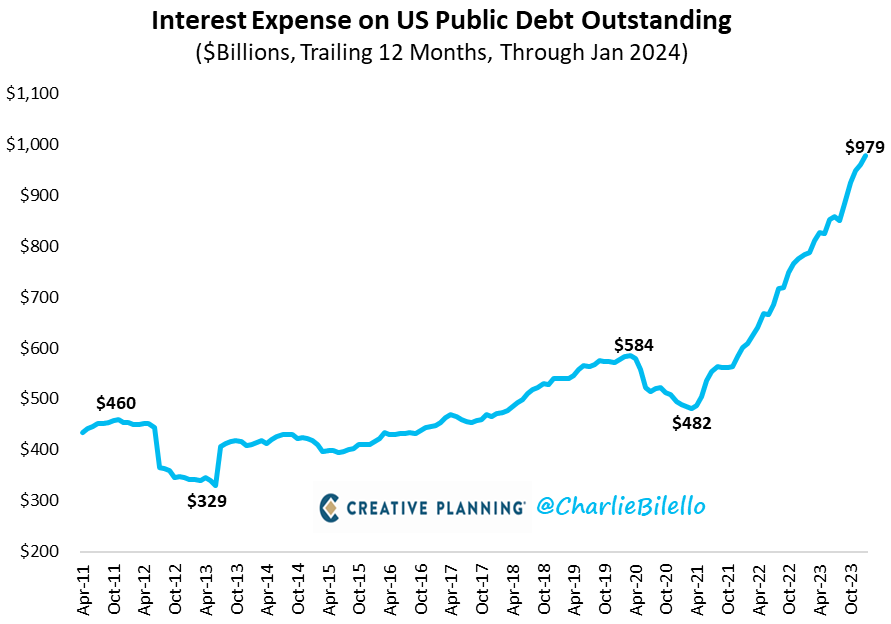

Résultat des courses : le taux d’endettement fédéral ne cesse de s’accroitre, les taux montent, et la charge de la dette (c’est-à-dire le service des intérêts de la dette) commence à peser très lourd dans le budget américain.

« Si elle continue d’augmenter au rythme actuel, [cette charge] sera bientôt le poste le plus important du budget fédéral, dépassant la sécurité sociale », soulignait Charlie Bilello le 12 février.

Charge de la dette fédérale américaine (Mds$, moyenne mobile à 12 mois, 04/2011 – 01/2024)

Source : Charlie Bilello

Même Jerome Powell, a déclaré le 4 février 2024 qu’il serait temps de commencer à s’attaquer à la dette publique, qui s’élevait alors à 34 000 Mds$… hum hum… :

« Le gouvernement fédéral américain est sur une trajectoire budgétaire insoutenable. Cela signifie que la dette augmente plus vite que l’économie… |…] Il est sans doute temps, ou plutôt plus que temps, que les élus reprennent une conversation adulte sur la manière de remettre le gouvernement fédéral sur une trajectoire budgétaire viable », a expliqué le président de la Fed lors d’une interview donnée à l’émission télévisée 60 Minutes.

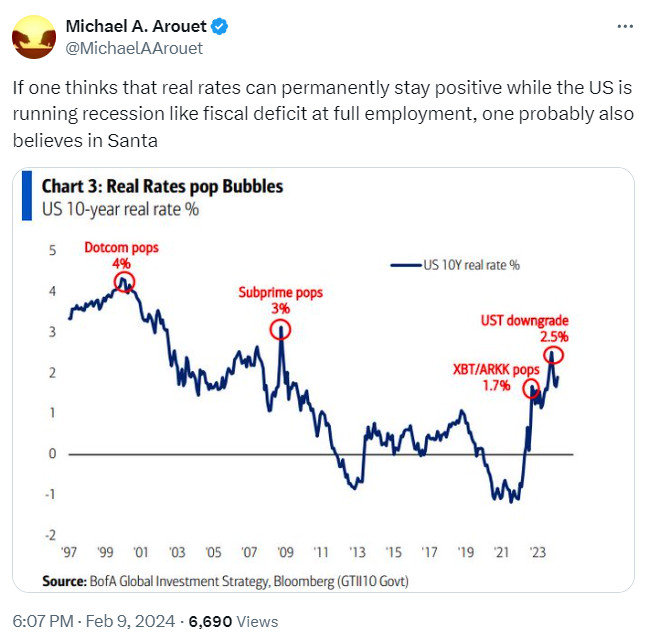

On a le droit d’avoir des doutes à ce sujet.

« Ceux qui pensent que les taux réels peuvent rester durablement positifs alors que les États-Unis enregistrent un déficit budgétaire du genre de ceux qu’on voit en période de récession alors qu’ils sont en situation de plein emploi, croient probablement aussi au Père Noël »

Quelle voie les autorités publiques américaines pourraient-elles alors adopter ?

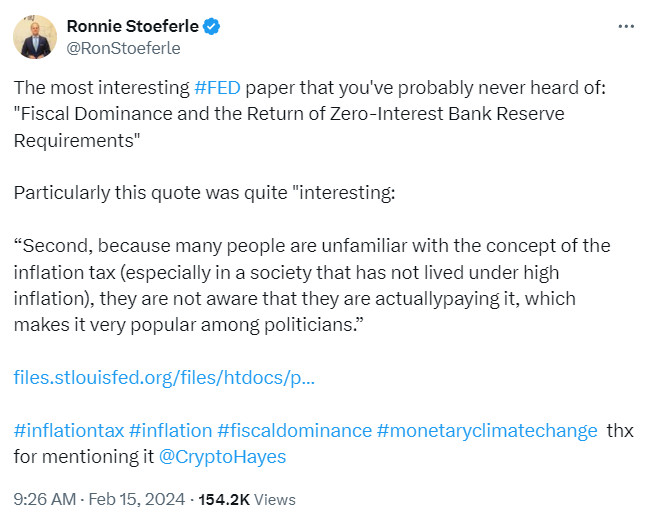

Ronald Stöferle nous donne un indice :

« L’article le plus intéressant de la Fed dont vous n’avez probablement jamais entendu parler s’intitule « Fiscal Dominance and the Return of Zero-Interest Bank Reserve Requirements » (« La domination budgétaire et le retour des réserves bancaires obligatoires à taux zéro »)

Cette citation en particulier est assez « intéressante » : « Deuxièmement, parce que beaucoup de gens ne sont pas familiers avec le concept de taxe inflationniste (en particulier dans une société qui n’a pas connu une forte inflation), ils ne sont pas conscients qu’ils la paient réellement, ce qui la rend très populaire parmi les politiciens. » »

Morale de l’histoire : quoi qu’en disent les politiciens et les banquiers centraux, ils ont besoin d’inflation, sans quoi le système s’effondrerait sous le poids de la dette.

Et qui dit inflation + taux d’intérêt en baisse aux forceps afin que le système supporte le poids de la dette dit… contrôle de la courbe des taux, un environnement a priori idéal pour le cours de l’or.

Pour répondre à notre question de départ, il me semble donc très probable que l’ « indépendance de la Fed » (avec tous les guillemets du monde) sera de plus en plus remise en cause par le prochain POTUS, indépendamment de sa couleur politique et de celle du Congrès, lesquelles ne joueront qu’à la marge.

[1] Comme le résume Wikipédia, « Les élections de mi-mandat (en anglais : midterm elections) sont des élections des deux chambres du Congrès des États-Unis qui se tiennent au milieu du mandat quadriennal du président américain, d’où leur nom. Elles rythment la politique intérieure américaine. L’ensemble des 435 sièges de la Chambre des représentants est renouvelé, ainsi qu’un tiers des 100 sièges du Sénat (la Chambre des représentants est entièrement renouvelée tous les deux ans — donc en même temps que l’élection présidentielle et lors des midterms — et le Sénat est, lui, renouvelé d’un tiers tous les deux ans, donc lors de l’élection présidentielle et lors des midterms). »

")

Quelque soit le parti au pouvoir, le cours de l’or physique est truandé par les banques américaines qui d’ailleurs ont été condamnées par le gendarme de la bourse US à verser de fortes amendes.