Si vous possédez de l’or, vous vous êtes sans doute déjà posé la question : « dois-je conserver ce métal en vue de le transmettre à mes descendants ? » Réponse dans ce nouveau feuilleton rédigé par un ancien conseiller en gestion de patrimoine indépendant.

Acheter de l’or peut se révéler une très bonne… ou une très mauvaise opération, en fonction de la stratégie que l’on met en œuvre. Au rang des questions que se posent les épargnants qui ont déjà acheté de l’or figure celle de la transmission : faut-il acheter de l’or dans l’optique de le transmettre à ses descendants ?

Si vous êtes très impatient, voici mon avis résumé en quelques mots : au regard de l’Histoire, en général, la réponse a plutôt été non. Globalement, l’or n’a pas fait partie des meilleurs placements transgénérationnels. Seulement voilà, depuis le début des années 2000, c’est précisément le contraire. Et je suis d’avis que cette situation va se maintenir, et que l’or va devenir ce qu’il n’était pas jusqu’alors : un placement transgénérationnel efficace.

Tout cela est bel et bon mais encore faut-il le prouver, n’est-ce pas ?

Dans ce nouveau feuilleton en 3 billets, je vais vous donc vous présenter ma position. Je vais vous expliquer pourquoi je pense que la bonne stratégie en matière d’investissement dans l’or se situe à mi-chemin entre celle des chrysophobes qui ne veulent pas entendre parler de la « relique barbare », et celle des goldbugs pour qui il faudrait détenir d’énormes quantités d’or en portefeuille par tous les temps.

Placer de l’argent sur l’once d’or à (très) long terme en France : les questions à se poser avant l’achat

Avant la question de l’imposition se pose celle de la performance financière. En effet, à quoi bon acheter, que ce soit pour le revendre ou pour le transmettre, un actif dont la valeur ne s’apprécie pas suffisamment dans le temps ? Et à cette aune, que penser du métal jaune : est-ce une bonne idée que de conserver l’or reçu de la main de nos ancêtres, voire d’en acheter davantage pour le transmettre à notre tour à nos descendants ? Autrement dit, l’or est-il un placement transgénérationnel performant ?

Si vous n’y voyez pas d’inconvénient, je vais sortir ma casquette d’ancien CGP de son tiroir pour partager avec vous quelques éléments de réflexion.

Commençons par rappeler une évidence.

Pièces et lingots d’or, et « loi d’airain de la monnaie »

Dans un monde régit par la « loi d’airain de la monnaie », l’or permet de transférer du pouvoir d’achat dans le temps.

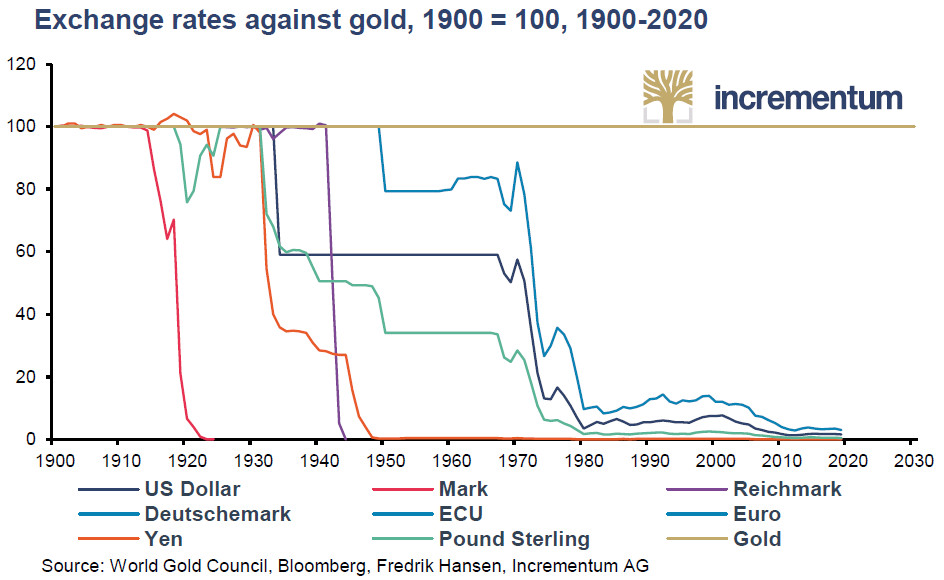

Sur le long terme, il n’y a pas photo. Toutes les monnaies fiduciaires, c’est-à-dire les monnaies dont la valeur repose non pas sur un sous-jacent métallique mais sur la crédibilité de l’action d’un gouvernement (« fiducia » signifie « confiance » en latin), ont vu leur valeur s’effondrer en termes d’or. Cela n’a été qu’une question de temps. Par conséquent, si vous représentez l’or comme une « constante dorée », c’est-à-dire par une ligne droite qui part de 100, par exemple au début du siècle passé, alors vous retrouvez toutes les autres devises au ras des pâquerettes 120 ans plus tard.

Taux de change des principales devises contre l’or, 1900 = 100 (1900-2020)

Sur ce graphique, le marché haussier de l’or des années 1970 est facilement identifiable au travers de la chute phénoménale de la valeur des devises par rapport à l’or sur cette décennie. Celui des années 2000 saute moins aux yeux puisque la plupart des devises avaient à l’époque déjà perdu autour de 90% de leur valeur vis-à-vis de l’or depuis 1900. Il figure cependant bel est bien sur cette illustration, mais on a plus de difficulté à l’identifier puisque tout se passe « au niveau des pâquerettes ».

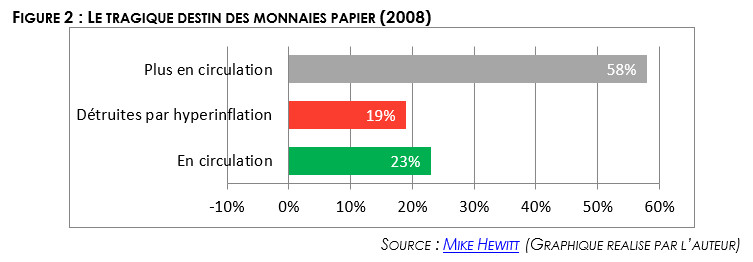

Il faut également évoquer ces devises qui n’ont pas survécu aux politiques menées par les autorités publiques en charge, et qui ont rejoint le cimetière des monnaies papier. On se souvient du Mark et du Reichsmark, mais il y a aussi toutes les autres, comme en atteste ce graphique extrait de mon livre.

Qu’il s’agisse de monnaies papiers encore vivantes ou non, le constat global est très clair. Si votre arrière-grand-père a économisé l’équivalent de 100 € au début du siècle dernier et que d’héritage en héritage, cette somme a été conservée et transformée, en ancien francs, en nouveaux francs et en euros, alors il ne vous reste aujourd’hui même pas de quoi prendre un cadi à Intermarché.

C’est ce qu’on appelle la « loi d’airain de la monnaie », souvent illustrée par cette citation de Voltaire, qui avait vu le système de Law s’effondrer : « une monnaie papier, basée sur la seule confiance dans le gouvernement qui l’imprime, finit toujours par retourner à sa valeur intrinsèque, c’est à dire zéro. »

Au contraire, le métal jaune étant par nature une classe d’actif qui se situe « en dehors de la monnaie », une once d’or restera toujours une once d’or.

Le cours de l’once se situant seulement quelques 180 € en-dessous de son plus haut historique atteint en mars 2022, si vous avez acheté de l’or dans votre vie d’épargnant ou que vous en avez reçu, alors il est extrêmement probable que vous n’avez pas perdu d’argent : vous en avez même très certainement gagné.

Attention, cependant : ce n’est pas parce que la valorisation de vos avoirs en or a augmenté que vous avez forcément gagné en pouvoir d’achat !

Pour déterminer si la conservation d’or sur la très longue durée est une idée pertinente ou non sur le plan patrimonial, la réflexion ne doit pas s’arrêter là.

Investissement dans l’or physique et inflation

Il faut en effet distinguer la performance de l’or en prix courants de sa performance en prix constants. Autrement dit, il faut prendre en compte l’inflation pour voir comment a évolué le pouvoir d’achat de votre investissement en or au fil du temps.

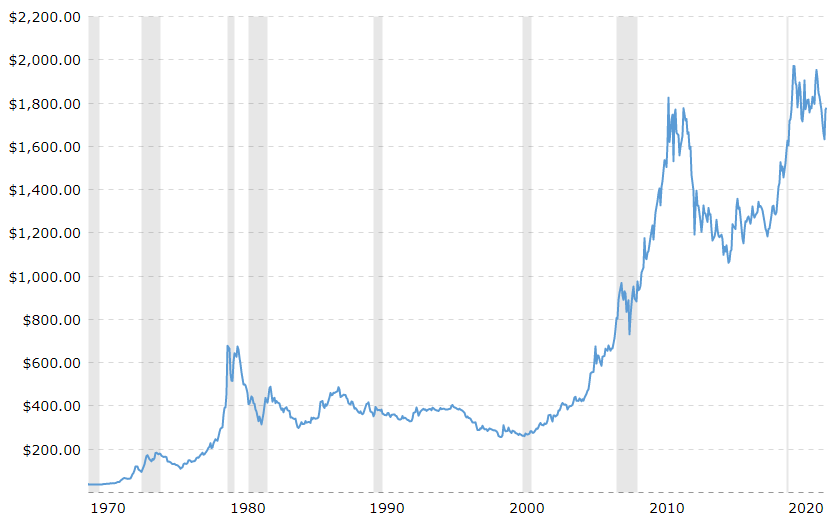

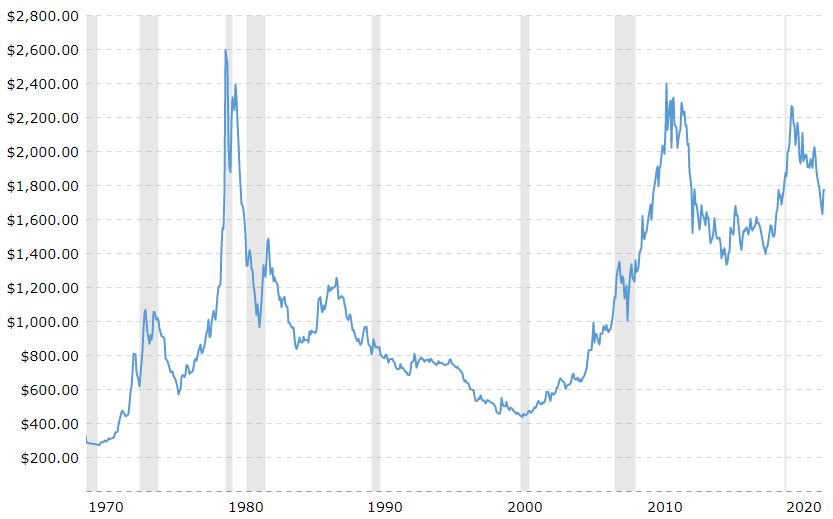

Pour ce faire, rien de tel qu’un graphique qui illustre le cours de l’or en monnaie constante, c’est-à-dire qui tient compte de l’évolution des prix à la consommation. Je préfère parler de l’or en euros mais, sur ce coup-là, je ne suis pas équipé. Je vous propose donc à la place un premier graphique qui représente le cours de l’once en dollars en prix courants, puis un second graphique sur lequel le cours de l’or en dollars est ajusté à l’inflation.

Cours de l’or en dollars (1970 – 1er décembre 2022)

Cours de l’or en dollars ajusté à l’inflation (1970 – 1er décembre 2022)

Et là, le constat n’est déjà plus tout à fait le même. Si vous avez acheté une once d’or à son pic de janvier 1980 à 850 $, vous avez certes pu retrouver votre mise (850 $) à partir de 2008, mais vous n’avez jamais pu retrouver votre pouvoir d’achat (ce que 850 $ permettaient d’acheter en janvier 1980) puisque le cours de l’or en dollars ajusté à l’inflation américaine n’a jusqu’à présent pas dépassé son plus haut de janvier 1980.

Acheter de l’or et conserver ses lingots : la meilleure stratégie depuis 1971 ? (FR)

Affinons nos chiffres relatifs à ce phénomène. Grâce aux données regroupées par Thi Hong Van Hoang dans sa thèse de doctorat, on constate qu’entre septembre 1971 et octobre 2021, le cours de l’once d’or est passé de 35,82 € (235 FRF) à 1 540 €. Autrement dit, si vous aviez acheté ou reçu des pièces ou lingots en 1971, alors en 50 ans, vous auriez enregistré plus de 4 200% de performance. Que dire, si ce n’est que si l’alternative était de conserver ou transmettre son patrimoine sous forme de pièces et de lingots d’or plutôt que de liquidités détenues sur un compte courant, alors il n’y a pas photo. Il fallait évidemment avoir de l’or plutôt que du cash !

Mais la réflexion ne doit pas s’arrêter là.

Il nous faut aller encore plus loin.

Achat-vente : le gold contre les autres classes d’actifs

Maintenant que nous avons un aperçu de la pertinence de la détention d’or physique dans l’absolu, il nous faut à présent comparer la performance de l’or à celle des autres classes d’actifs. Et oui car il n’y a pas que l’or dans la vie : il y a toutes les autres classes d’actifs, aussi !

Pour déterminer si la conservation d’or sur la durée est une idée pertinente sur le plan patrimonial, il ne faut pas en rester à la seule performance du métal, quand bien même serait-elle envisagée nette d’inflation. Il faut également regarder ce que pépé et mémé Michu auraient pu nous transmettre à la place d’une pièce ou d’un lingot, et voir si cela aurait été préférable ou non.

Il y a de quoi faire puisque les biens aurifères ne sont pas les seuls actifs transmissibles par voie de donation ou succession.

Pour prendre ses décisions en connaissance de cause, l’épargnant avisé ne saurait donc faire l’économie d’une analyse de la performance relative du métal jaune.

C’est ce à quoi nous nous attacherons la semaine prochaine.

A lundi !

")

0 commentaires