Pour les goldbugs, il ne faudrait avoir que de l’or. Pour les bitbugs, il ne faudrait avoir que du bitcoin. L’avènement des fonds d’investissement exposés à ces seuls deux actifs semble prouver le contraire.

Or et bitcoin, amis ou ennemis ?

C’est la question à 12 millions de bitcoins, ou à 212 000 tonnes d’or.

A de multiple reprises, j’ai eu l’occasion d’expliquer dans ces colonnes que l’or et le bitcoin, en raison de leurs caractéristiques différentes, ne sont pas deux placements alternatifs en concurrence l’un avec l’autre, mais complémentaires.

Quels sont les avantages et les inconvénients de l’or et de la crypto monnaie bitcoin ? Pourquoi le bitcoin comme l’or vaut de l’argent ?

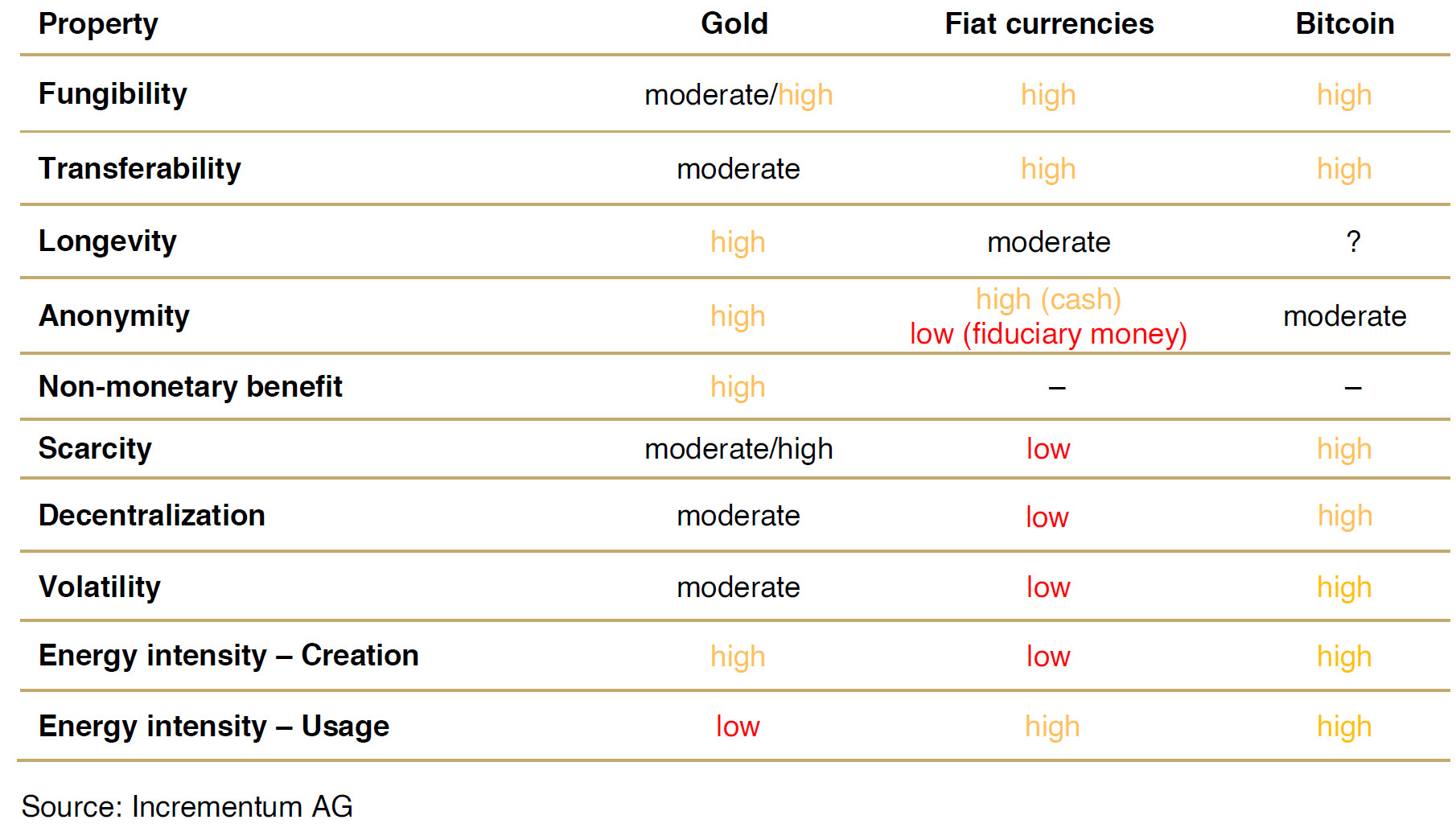

Points communs et différences entre l’or, les devises étatiques et le bitcoin au regard de 10 propriétés

J’ai même écrit un dossier de 78 pages à ce sujet pour les Éditions Jean de Portal.

Quelles sont les capitalisations de l’or et du bitcoin ?

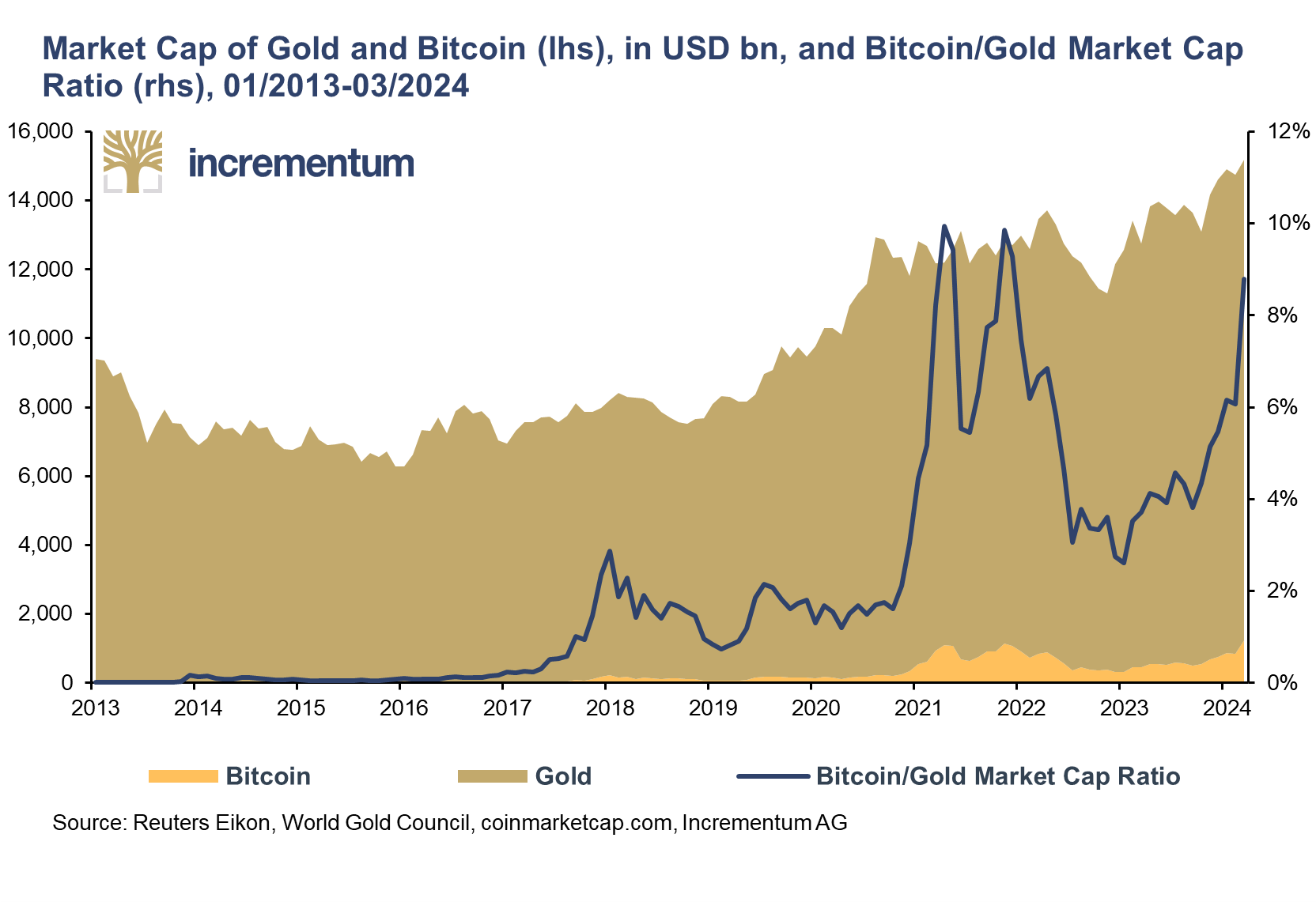

En dépit du fait que bitcoin rattrape rapidement l’or en termes de capitalisation boursière…

Capitalisation de l’or et du bitcoin (échelle de gauche, Mds$) et ratio capitalisation du bitcoin/capitalisation de l’or (échelle de droite) (01/2013 – 03/2024)

… « L’or et le bitcoin sont des amis, pas des ennemis », comme le disent Stöferle et Valek (S&V).

Ronald Stöferle vient justement d’en remettre une couche à ce sujet, avec des graphiques qu’il me semble important de partager avec vous.

Voilà des années qu’avec Mark Valek, il promeut qu’ « une combinaison flexible de bitcoin et d’or constitue une stratégie d’investissement prudente ».

Voilà qui est intéressant, mais encore faut-il le prouver…

Pourquoi est-il efficace de combiner or et bitcoin au sein d’un portefeuille financier ?

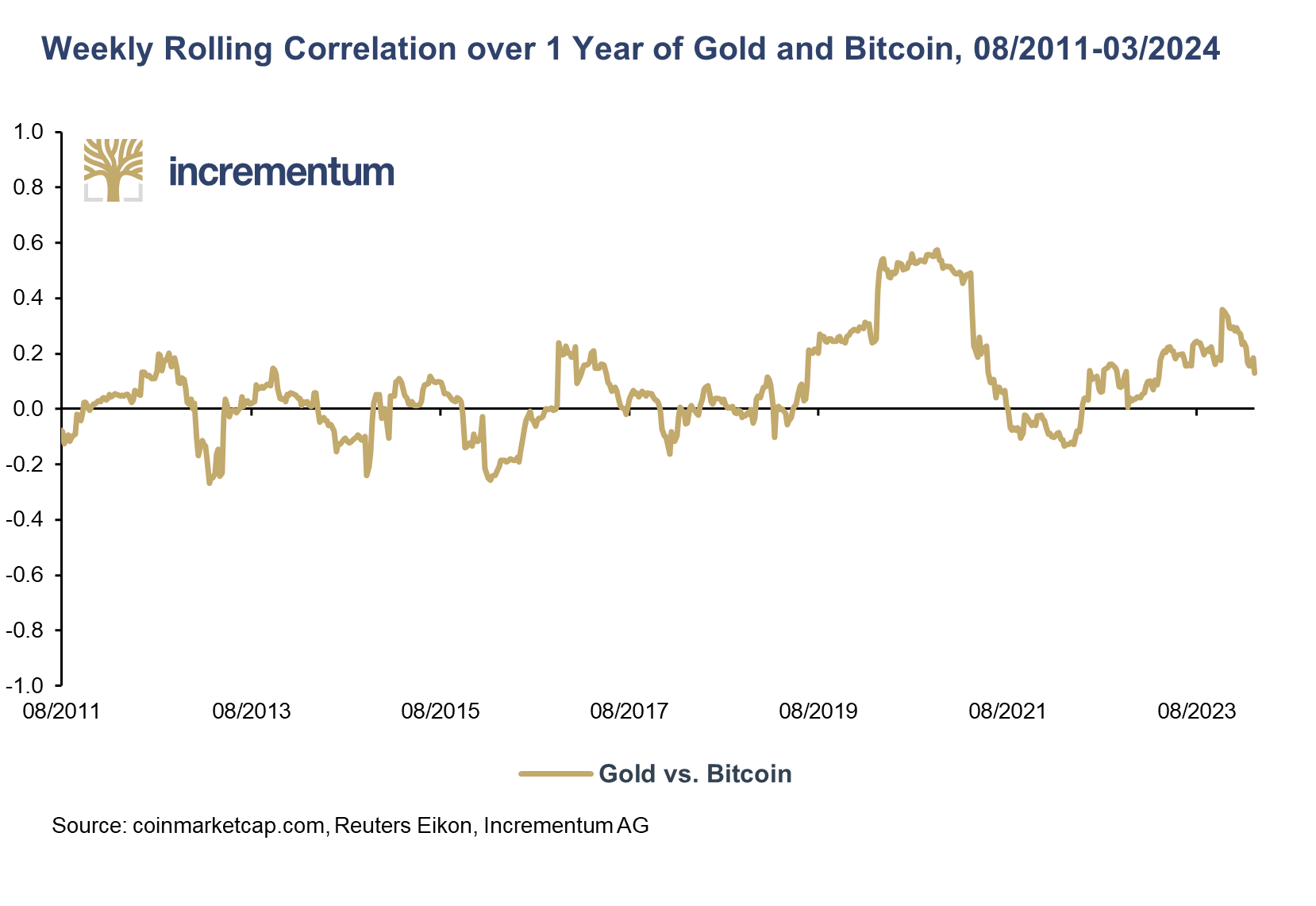

Le premier argument est l’absence de corrélation entre le cours de l’or et celui du bitcoin.

En théorie, le bitcoin et l’or se tiendraient côte à côte dans un monde où la folie centralisée conduit les monnaies à cours légal à leur perdition, certains voyant dans le bitcoin un « or numérique ».

Quelle est la corrélation entre le cours de l’or et le cours du bitcoin ?

En pratique, la corrélation entre ces deux actifs est… proche de zéro.

Corrélation mobile sur 1 an entre l’or et le bitcoin (08/2011- 03/2024)

Or combiner deux actifs très faiblement corrélés est une stratégie efficace car cela permet de réduire le niveau de risque global d’un portefeuille.

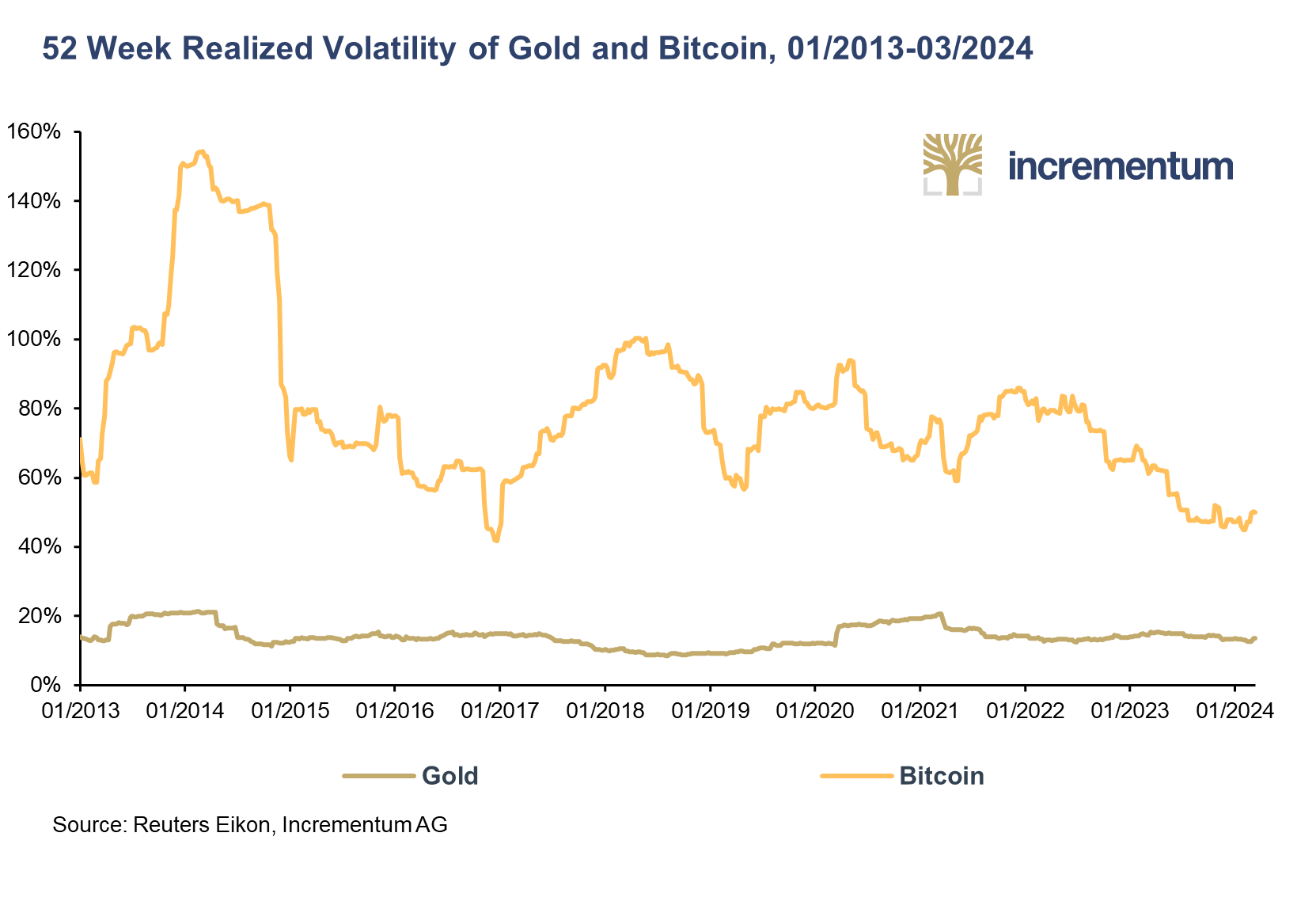

Le deuxième argument porte sur la différence de volatilité entre les deux actifs. Le bitcoin étant beaucoup plus volatile que l’or, il offre un potentiel de gain bien supérieur à ce métal, mais au prix d’un risque beaucoup plus élevé.

Volatilité réalisée sur 52 semaines de l’or et du bitcoin (02/2013 – 03/2024)

Un intérêt du bitcoin est qu’il a connu des marchés haussiers bien plus exacerbés que ceux de l’or. On peut donc imaginer que le potentiel de gain du crypto-actif le soit tout autant. C’est pourquoi l’on parle à son sujet de pari convexe.

On en revient à la formule de Stöferle : « l’or pour la stabilité[1], et le bitcoin pour la convexité ».

Reste à voir ce que la combinaison de ces deux actifs donne en pratique…

Que se passe-t-il lorsque l’on combine or et bitcoin au sein d’un portefeuille ?

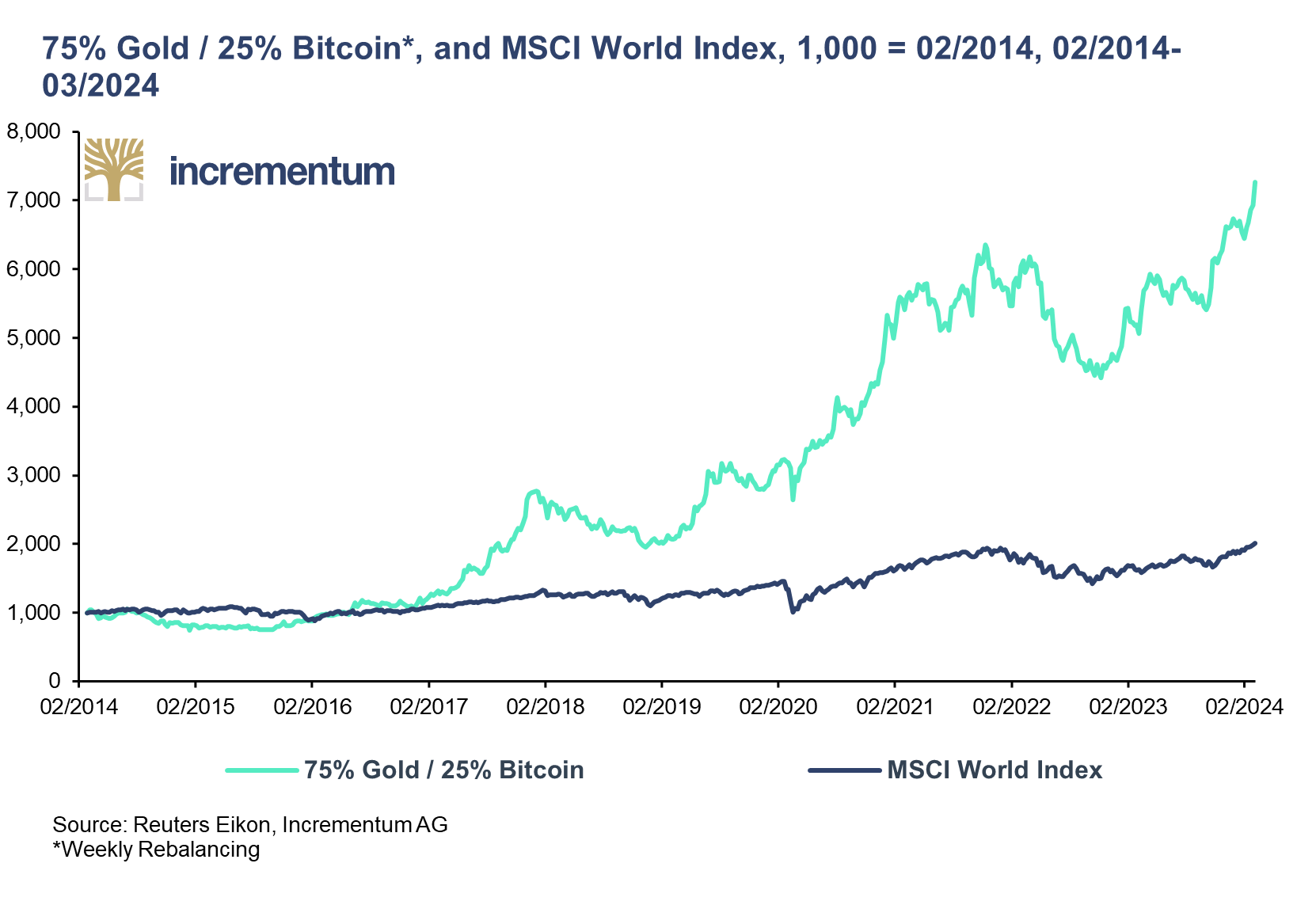

Jetons tout d’abord un coup d’œil aux résultats en termes de performance.

La courbe bleue représente le MSCI World, un indice boursier qui représente la performance des marchés actions des économies développés à travers le monde.

La courbe turquoise représente un portefeuille composé de 75% d’or et de 25% de bitcoin, géré au travers d’une stratégie de rebalancement hebdomadaire, c’est-à-dire que chaque semaine, de l’or et/ou du bitcoin est acheté et/ou vendu afin de rééquilibrer le portefeuille à 3 quarts d’or et 1 quart de bitcoin.

Performance du MSCI World et d’un portefeuille composé à 75% d’or et à 25% de bitcoin avec rebalancement hebdomadaire (base 1,000 en 02/2014, 02/2014- 03/2024)

Un portefeuille qui aurait appliqué cette deuxième stratégie depuis 2014 aurait fait plus de 4 fois mieux que le MSCI World en termes de performance.

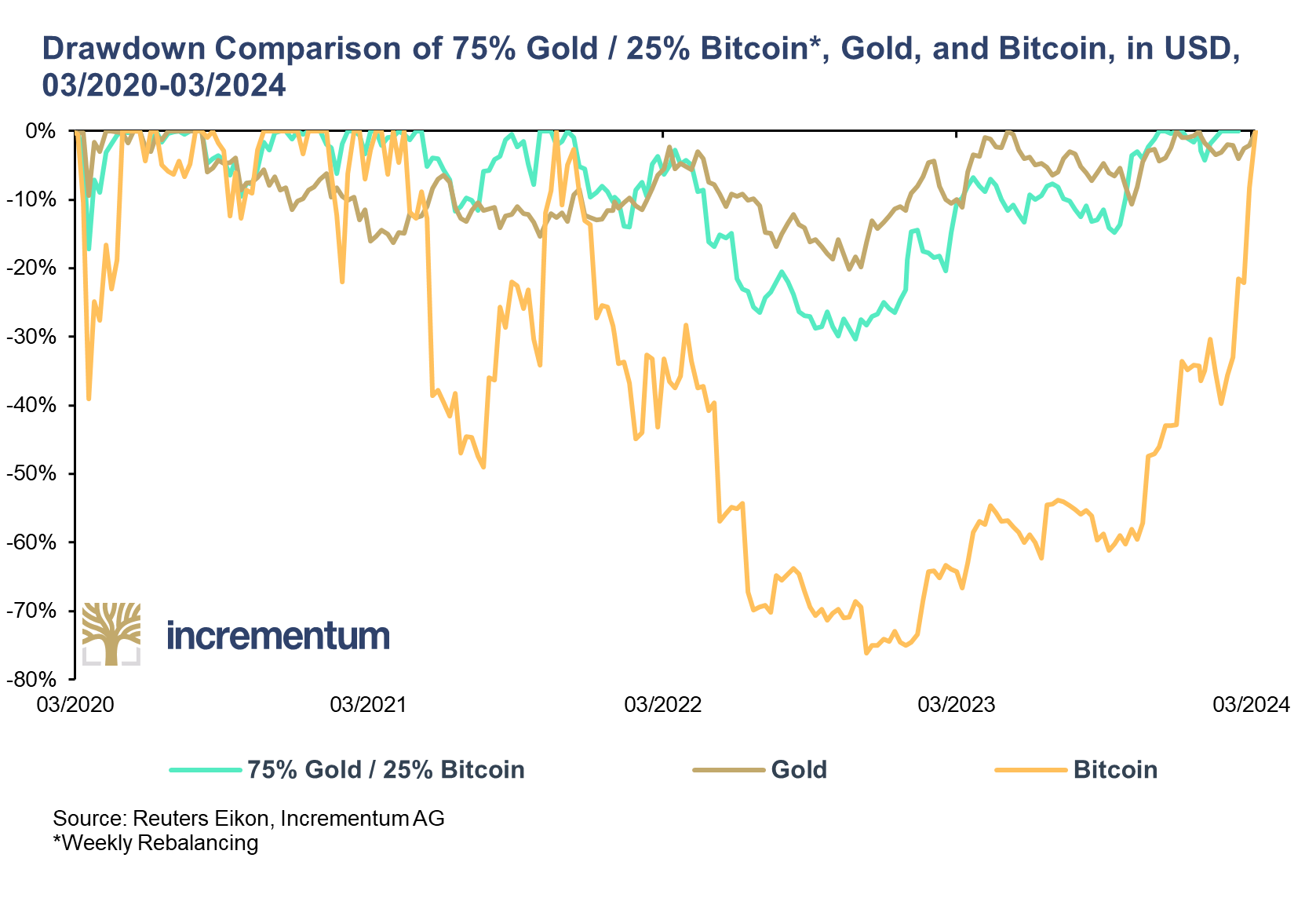

Très bien, mais qu’en est-il de la volatilité de cette performance, c’est-à-dire du niveau de risque du portefeuille ?

Comparaison des déclins maximum d’un portefeuille composé à 75% or et 25% bitcoin, d’un portefeuille 100% or et d’un portefeuille à 100% bitcoin, à partir de leur plus hauts historiques ($, 03/2020 – 03/20204)

Comme l’indique Ronald Stöferle, « Non seulement les performances combinées sont excellentes, mais la volatilité devient également plus facile à gérer. »

En effet, la courbe verte, qui représente la baisse d’un actif depuis son plus haut historique (“drawdown”) d’un portefeuille 75% or + 25% bitcoin rebalancé hebdomadairement au cours des 3 dernières années, n’est pas très éloignée de la courbe marron, qui représente les drawdowns de l’or.

Au contraire, les drawdowns du bitcoin (courbe orangée) sont généralement beaucoup plus élevés.

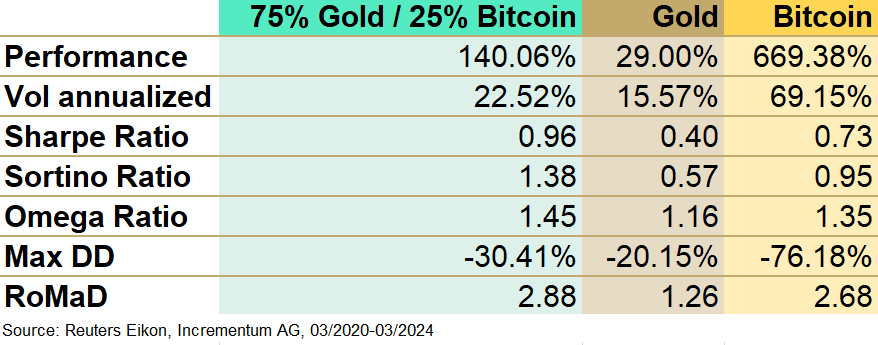

Terminons cette comparaison avec les ratios de performance ajustée au risque.

Ratio performance/risque d’un portefeuille 75% or + 25% bitcoin rebalancé hebdomadairement, de l’or, et du bitcoin (03/2020 – 03/2024)

Comme l’indique Ronald Stöferle, « la combinaison du bitcoin et de l’or peut permettre d’obtenir une performance ajustée au risque plus élevée que l’un ou l’autre des actifs pris séparément » (cf. les ratios Sharpe, Sortino et Omega).

Ce n’est pas tout.

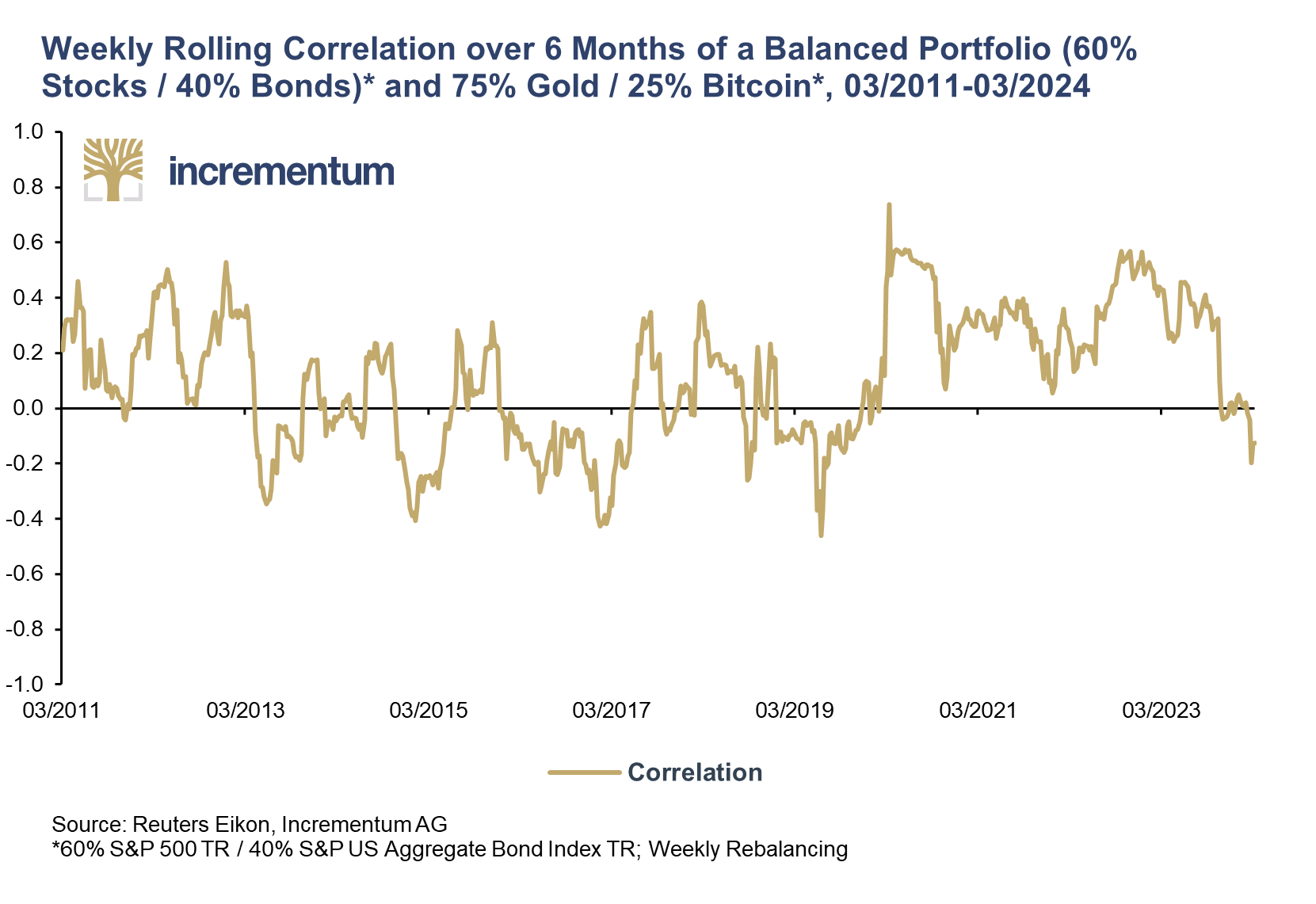

Un portefeuille 75% or + 25% bitcoin rebalancé hebdomadairement présente également l’avantage d’être décorrélé du portefeuille 60/40 (60% actions + 40% obligations).

Corrélation hebdomadaire glissante sur 6 mois d’un portefeuille équilibré (60% actions + 40% obligations) et d’un portefeuille 75% or + 25% bitcoin (03/2011 – 03/2024)

Autrement dit, un tel compartiment or + bitcoin permet de diversifier un portefeuille traditionnel.

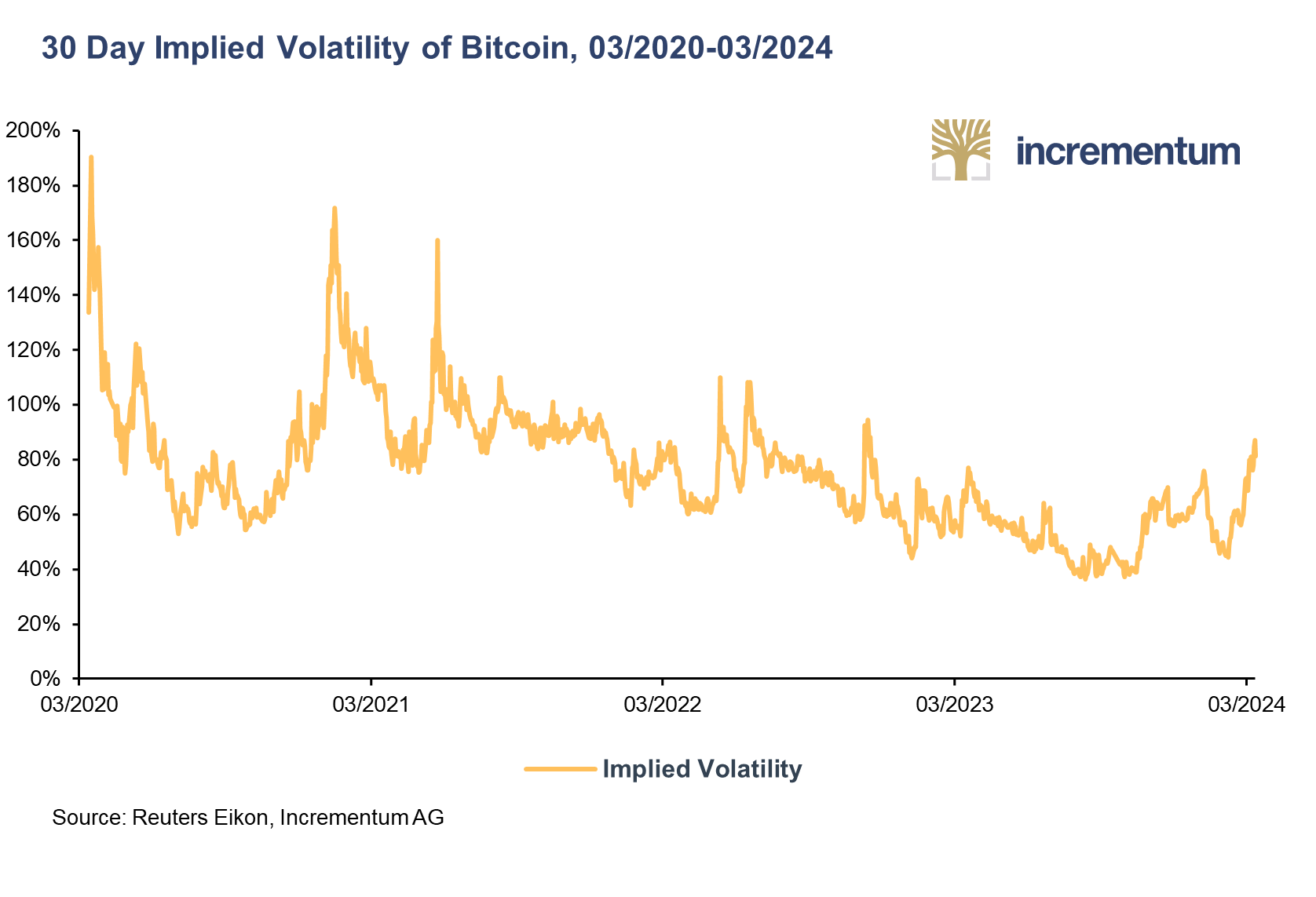

Enfin, comme l’indique Stöferle, « les stratégies optimales peuvent impliquer un rééquilibrage et un effet de levier sur la volatilité implicite du bitcoin pour générer des primes. »

Volatilité implicite[2] à 30 jours du bitcoin (03/2020 – 03/2024)

La nature ayant horreur du vide, on assiste à l’avènement des fonds d’investissements combinant or et bitcoin.

Quels sont les fonds d’investissement combinant or et bitcoin ?

Le plus connu est sans doute l’Incrementum Digital & Physical Gold Fund, géré par Ronald Stöferle & Mark Valek, eux-mêmes.

Voilà des années que la société de gestion d’actifs établie au Liechtenstein recommande d’être positionné à la fois sur l’or et sur le bitcoin. En mars 2020, ses deux analystes phare sont donc passés du discours à la pratique.

Comme l’indique la fiche descriptive du fonds, « la stratégie [de gestion] vise à obtenir une forte appréciation du capital ainsi qu’à offrir un ratio risque/performance attractif en investissant dans l’or physique et les crypto-monnaies telles que le bitcoin. La nature innovante et l’approche unique de notre stratégie offrent à l’investisseur un investissement alternatif liquide dans les monnaies les plus hard [c’est-à-dire disposant d’un ratio stock/flux très élevé] du monde. »

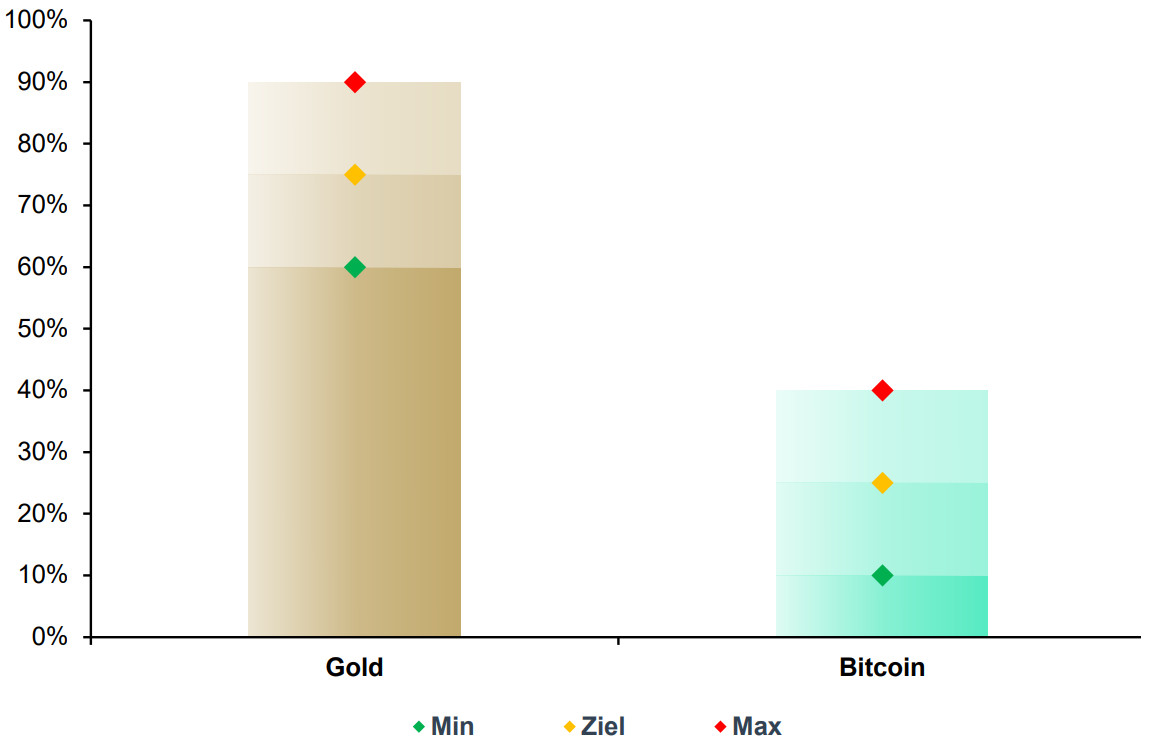

En pratique, le fonds peut comporter entre 60 et 90% d’or, et 10 à 40% de bitcoin.

Plages d’investissement cibles de l’Incrementum Digital & Physical Gold Fund

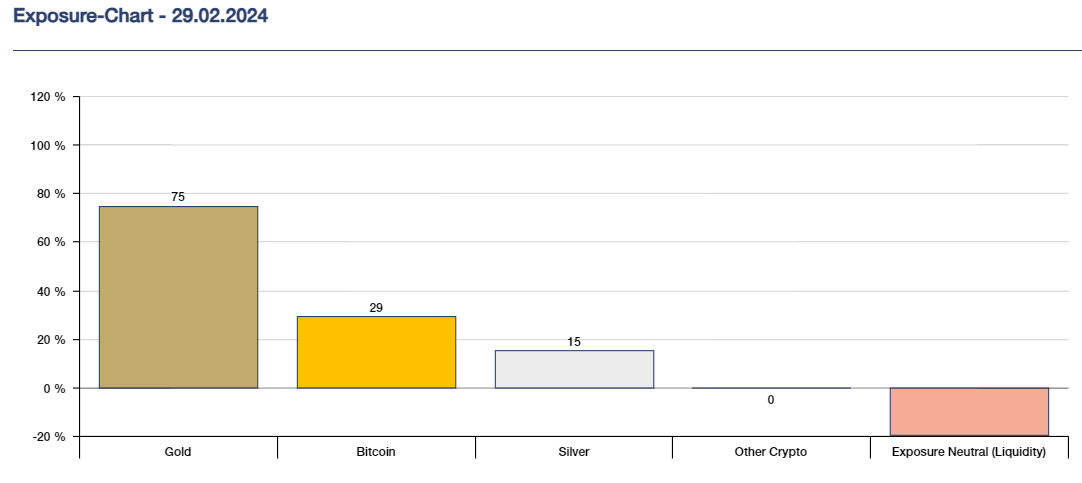

Ce fonds s’autorise également une exposition à l’argent métal.

Voici son exposition actuelle, au travers d’une combinaison d’investissements physiques, de contrats à terme et d’options :

Plus haut, nous avons vu que depuis 2014, ce fonds a fait environ 4 fois mieux que le MSCI World en termes de performance.

Chapeau donc aux deux Autrichiens pour leur gestion !

On pourrait imaginer que ce fonds s’adresse à des particuliers allergiques à l’informatique et qui préfèrent tout déléguer.

Ce n’est pas le cas : pour le moment, ce fonds est réservé aux investisseurs professionnels, c’est-à-dire aux banques, sociétés de gestion, compagnies d’assurance, fonds de pension, et investisseurs individuels répondant à certains critères de compétence et d’expérience, ce qui leur ouvre un champ d’investissement plus large que celui auquel a accès l’épargnant lambda.

Tout n’est cependant pas perdu pour ceux qui souhaiteraient reproduire eux-mêmes cette stratégie.

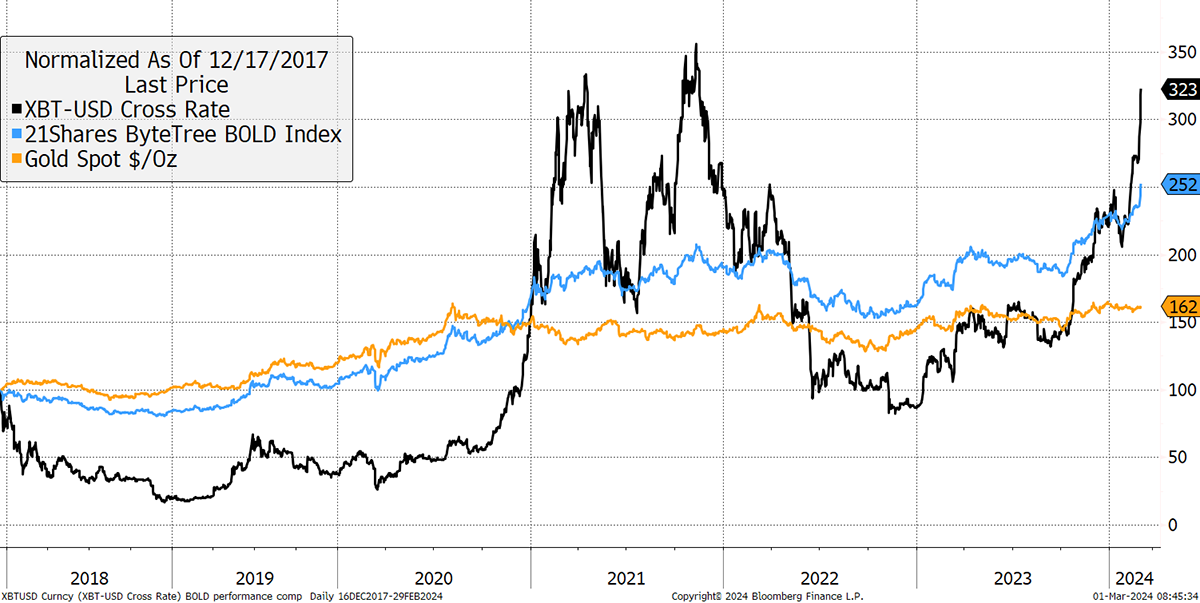

Je signale en effet l’existence de BOLD de ByteTree qui est à la fois un indice combinant une allocation en or et en bitcoin, et un service de conseil en rééquilibrage non pas hebdomadaire mais mensuel.

Il a été lancé fin 2017 par Charlie Morris, et a enregistré depuis lors une performance intermédiaire entre celle de l’or et du bitcoin pris séparément, et ce avec une volatilité bien moindre que celle du bitcoin.

Performance de l’or (en orange), du bitcoin (en noir) et de l’indice BOLD (en bleu) combinant or et bitcoin (17/12/2017 – 19/02/2024)

Voilà pourquoi l’or et le bitcoin sont amis et non ennemis

En résumé, l’or et le bitcoin sont complémentaires au sein d’un portefeuille, en cela que leur combinaison permet de :

- Bénéficier d’une espérance de gains beaucoup plus élevée que le MSCI World ;

- Pour des déclins maximum (“drawdowns”) pas très éloignés de ceux de l’or (donc bien moindres que ceux du bitcoin) ;

- Pour une performance ajustée au risque plus élevée que l’or ou le bitcoin pris séparément, selon certains ratios ;

- Tout cela de manière décorrélée d’un portefeuille 60/40, donc en y apportant de la diversification.

Ce type d’approche diversifiée me semble avoir du sens par rapport à au traditionnel portefeuille 60/40.

Nul doute qu’elle se développera au fil du temps, et que nous verrons d’autres fonds combinant or et bitcoin émerger.

[1] Attention, je ne suis pas en train de dire l’or n’est pas un actif risqué : il l’est évidemment, mais il est beaucoup moins volatile que le bitcoin.

[2] En finance, la volatilité réalisée et la volatilité implicite sont deux mesures de la volatilité d’un actif. Elles diffèrent au niveau de leur calcul et de leur signification. La volatilité réalisée reflète la volatilité passée d’un actif en fonction de ses rendements historiques. Au contraire, la volatilité implicite est une mesure de la volatilité future d’un actif dérivée des prix des options sur cet actif. Elle reflète les attentes du marché concernant la volatilité future de l’actif sous-jacent.

")

0 commentaires