C’est la curiosité du moment sur le marché de l’or : la fameuse prime du cours de l’or à Shanghai affiche un montant record par rapport à Londres. Comment cela est-il possible ?

Pour comprendre le fonctionnement et la signification de la prime (ou de la décote) du cours de l’or en Chine par rapport à Londres, il faut d’abord se pencher sur le fonctionnement du marché de l’or chinois.

Faîtes vos valises, nous partons pour Shanghai !

Comment fonctionne le Shanghai Gold Exchange ?

Dotée du monopole de l’achat et de la vente de gros, la Banque populaire de Chine (PBoC) était par le passé le principal négociant d’or en Chine. Cette situation a pris fin avec la libéralisation du marché chinois de l’or et le lancement par la PBoC et le gouvernement chinois du Shanghai Gold Exchange (SGE) en octobre 2002.

Il y a 3 choses qu’il faut bien comprendre au sujet du SGE.

Tout d’abord, sur la plupart des marchés, des milliers de particuliers et les investisseurs institutionnels (demande de détail) tradent l’or côte à côte avec les grossistes. Ce n’est pas le cas sur le SGE. Ce marché est « principalement un marché réservé à la demande de gros : sociétés minières, fonderies, raffineurs, utilisateurs industriels, grossistes, banques et sociétés de négoce y achètent de l’or pour le revendre aux bijoutiers ou le transformer en produits d’investissement », comme l’explique Jeffrey Christian dans une vidéo publiée le 26 septembre 2023.

Ensuite, le SGE est un marché fermé, domestique, sur lequel le cours de l’or est déterminé par les conditions spécifiques à cette place boursière. En l’espèce, la totalité de l’or importé en Chine doit transiter par cette plateforme. Par ailleurs, comme l’expliquent Stöferle et Valek (S&V) dans leur rapport IGWT 2023, « la majeure partie du reste de l’offre d’or chinois provenant de la production nationale et de l’or recyclé transite également par le SGE en raison des règles et des incitations en matière de TVA, l’or de haute pureté étant exonéré de TVA lorsqu’il est négocié sur le SGE. »

Enfin, le SGE est une bourse d’or physique. Il faut comprendre par-là que les contrats d’or négociés, au comptant ou à terme, sont livrés physiquement par les vendeurs aux acheteurs. Ces derniers peuvent en prendre possession en retirant leurs lingots du réseau national de chambres fortes certifiées du SGE. Ce sont essentiellement des lingots d’1 kilos qui sont négociés sur le SGE, et plus généralement en Asie, pour une pureté de 99,99%. D’autres contrats, portant sur des lingots de 1 kg, 0,1 kg et 12,5 kg d’une pureté pouvant descendre à 99,95% sont négociés sur le SGE International Board (SGEI).

Quels sont les objectifs du SGE ?

Le SGE a 5 objectifs principaux, relèvent S&V :

- Fournir une plateforme centralisée pour le commerce de l’or en Chine ;

- Promouvoir le développement du marché de l’or chinois ;

- Promouvoir l’utilisation du renminbi dans le commerce international de l’or ;

- Concurrencer les autres bourses de l’or à l’international ;

- Promouvoir l’influence du SGE vis-à-vis de la découverte du cours de l’or au niveau mondial.

Par ailleurs, le SGE est un outil privilégié dans l’ouverture des marchés financiers chinois au reste du monde, condition sine qua non de la poursuite du développement économique chinois. Ainsi, en 2014, le SGE a ouvert le marché de l’or chinois à l’international en lançant le SGEI. En pratique, il s’est agi d’offrir « aux membres « internationaux » [du SGE] l’accès au négoce de l’or en renminbi sur le SGE et l’utilisation de la chambre forte des métaux précieux de l’International Board située dans la zone économique spéciale de Shanghai », détaillent S&V. Il aurait en effet été impossible d’attirer le public international en dehors d’une zone spéciale, puisque l’exportation de métal jaune hors de Chine reste strictement interdite sur le reste du territoire national. Pour être exportable, l’or doit être stocké en dehors des frontières douanières chinoises, un problème que permet de résoudre la zone économique spéciale de Shanghai où règne le libre-échange. À fin 2022, le SGEI comptait 93 membres.

Le 19 avril 2016, le SGE a lancé son propre fixing. Le Shanghai Gold Benchmark Price auction (SHAU), c’est-à-dire le prix de référence auquel l’offre et la demande s’équilibrent, intervient 2 fois par jour, comme celui de l’ancien colon britannique. Le SHAU porte cependant sur des lots d’1 kg d’or physique. Autrement dit, le fixing chinois est libellé en renminbis par gramme d’or, et non en dollars par once troy (31,103 grammes). Par ailleurs, les barres d’or qui s’échangent sur le SGE sont d’un niveau de pureté supérieur aux standards de la LBMA (99,99% ou plus de pureté à Shanghai contre 99,95% à Londres).

Ces démarches ont porté leurs fruits. Elles ont en particulier permis à la Chine d’être mieux représentée et d’exercer une plus grande influence au sein de la London Bullion Market Association (LBMA). « En février 2009, 6 raffineries chinoises figuraient sur la “LBMA Good Delivery List for gold”. Aujourd’hui, il y en a 13. En février 2009, la Chine ne comptait qu’1 seul membre ordinaire (à part entière) de la LBMA, à savoir la Bank of China. Aujourd’hui, la Chine compte 7 membres à part entière, tous des banques, dont l’ICBC, la Bank of Communications et la China Construction Bank », détaillent S&V.

Au niveau local, « c’est en 2007 que les retraits d’or physique du SGE ont commencé à égaler la demande de gros de la Chine. » Cela signifie que le SGE a alors commencé à remplir son objectif consistant à desservir l’ensemble du marché de l’or chinois, relèvent S&V.

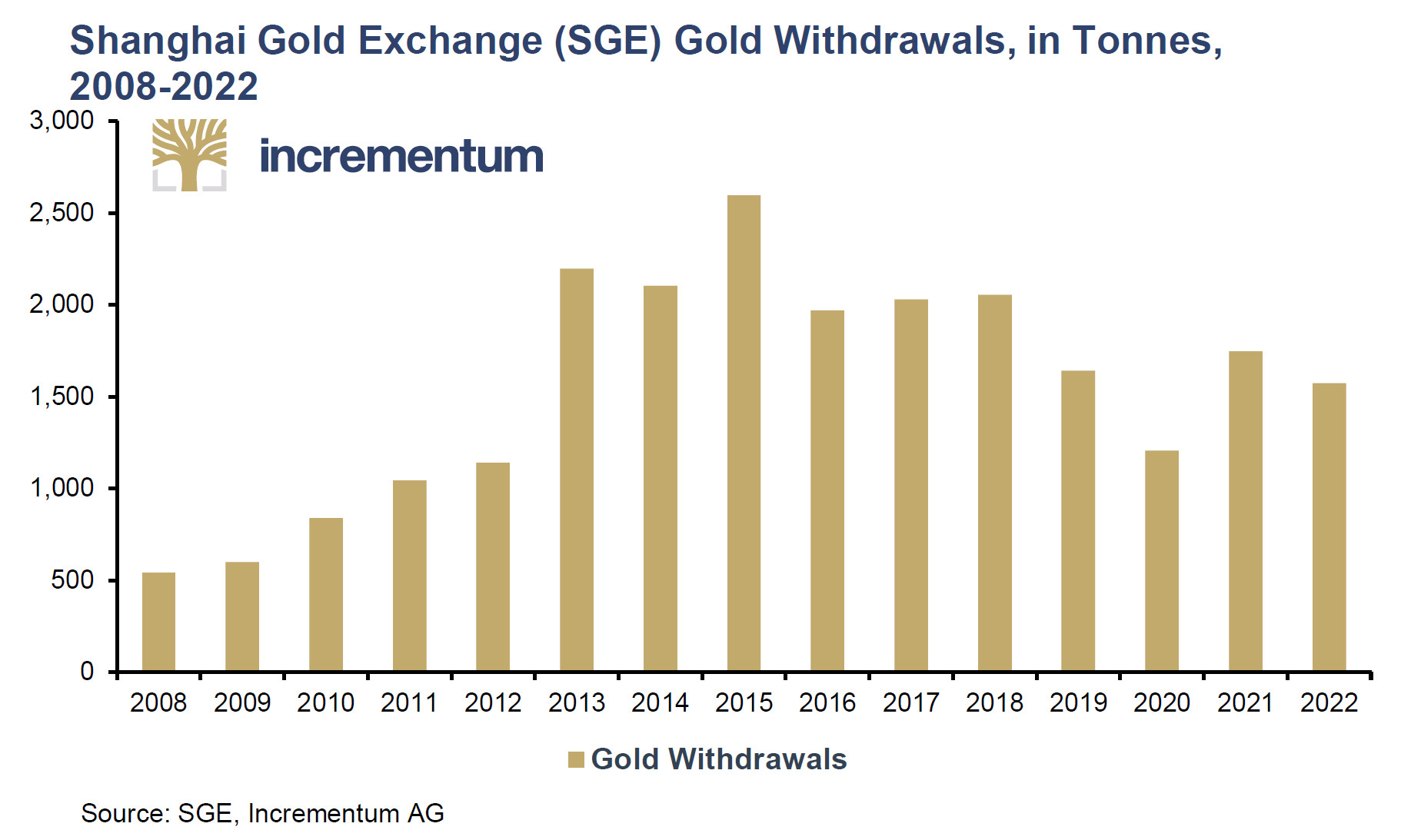

Les retraits des stocks/réserves d’or dans le pays

La quasi-totalité de l’offre d’or chinoise transitant aujourd’hui par le SGE, les retraits d’or du SGE constituent un indicateur fiable de la demande d’or de gros du pays, dont l’évolution massive peut être constatée sur le graphique ci-dessous.

Retraits d’or physique du Shanghai Gold Exchange (tonnes, 2008-2022)

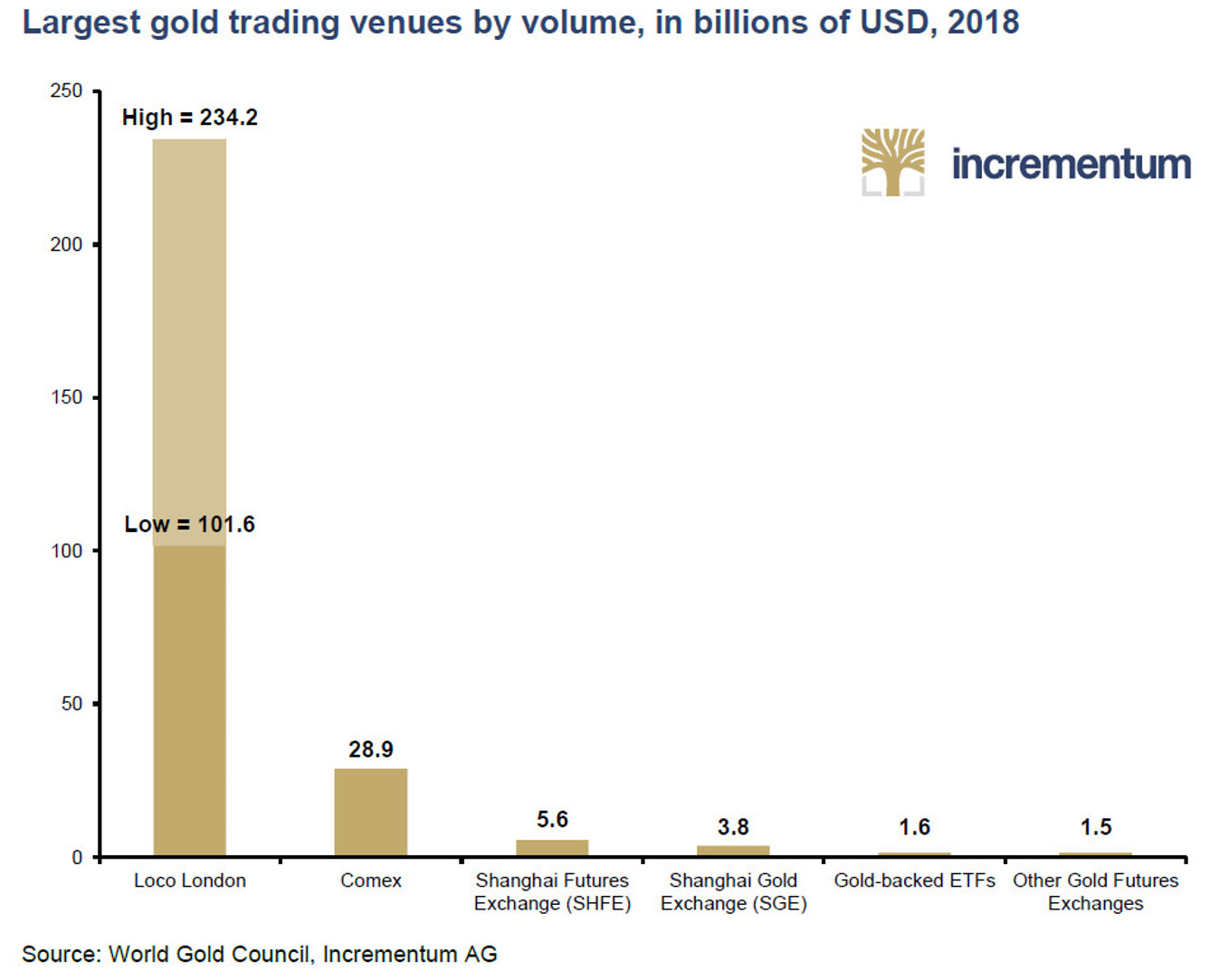

Que représente le SGE en termes de volumes par rapport aux autres bourses du marché de l’or ?

Au niveau international, le SGE est aujourd’hui « la plus grande bourse d’or physique au monde et l’épicentre du marché de l’or chinois », comme le formulent S&V.

Principales places de marché d’or en volume (Mds$, 2018)

Dans les années 1930, le Shanghai Gold Business Exchange était l’un des plus grands centres de négoce de lingots d’or d’Asie. Avec le développement du SGE, l’Empire du Milieu compte non seulement reprendre sa place historique, mais vise également à devenir un acteur financier de premier plan au niveau mondial.

Pourquoi l’or coûte-t-il souvent plus cher sur le SGE qu’à Londres ?

Une prime record au mois de septembre

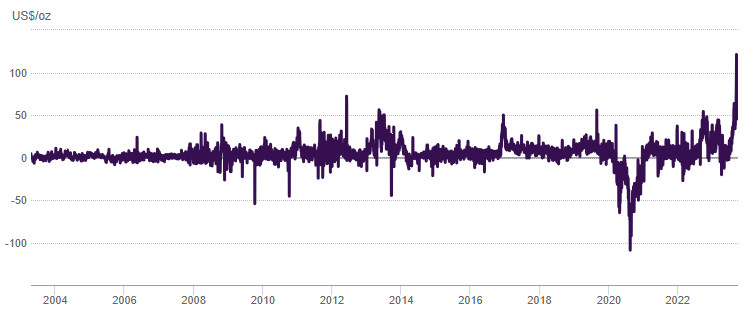

Au mois de septembre 2023, l’écart entre le cours de l’or sur le SGE et le cours de référence international (c’est-à-dire le cours de l’or au comptant sur le marché de Londres) a grimpé en flèche. Dépassant les 121 $ le 14 septembre, le spread entre le fixing de Londres et le fixing sur le SGE a pris une ampleur plus considérable que cela n’avait jamais été le cas, loin des 72 $ atteints le 4 juin 2012. Du jamais vu depuis le lancement du SGE en 2002 !

Écart entre le cours de l’or au comptant sur le SGE et le London Bullion Market (21/04/2003 – 29/09/2023)

Source : Conseil mondial de l’or

En fonction de quels facteurs se forment cette prime (fixing sur le SGE > fixing de Londres) et ce discount (fixing de Londres > fixing sur le SGE) ?

Comment expliquer cette différence de prix ?

Pour certains, il ne s’agit que de la traduction du fait que la demande d’or chinoise, et plus généralement asiatique, est contra-cyclique : une forte augmentation du cours de l’or se traduit par une diminution de la demande, très sensible au prix, et inversement.

Le 15 septembre, Ronald Stöferle avançait toute une série de causes possibles : « les taux d’intérêt réels négatifs en raison des baisses de taux du gouvernement ; le ralentissement du marché du logement qui a un impact sur l’épargne ; l’affaiblissement du renminbi qui suscite des inquiétudes ; l’or qui gagne en popularité en tant que couverture en période d’incertitude ; la faiblesse persistante des marchés boursiers chinois. » Même remarque : ces facteurs jouent dans une certaine mesure, mais ce ne sont pas les plus importants…

Le 25 septembre, Ray Jia, Senior Analyst de l’antenne chinoise du Conseil mondial de l’or, apportait un éclairage différent sur la situation. Selon lui, ce spread « peut s’expliquer par le fait qu’avant la pandémie, plus de 60% de l’approvisionnement en or de la Chine provenait des importations, la production nationale ne pouvant tout simplement pas répondre à la demande. De plus, en raison du contrôle des importations, l’or est devenu une denrée plus rare par rapport aux autres marchés où il circule librement. Ainsi pensons-nous que la prime locale sur le cours de l’or, généralement comprise entre 5 et 15 $ l’once, est le résultat de la rareté de l’or en Chine et des coûts d’importation ».

Le cours de l’or chinois, les achats d’or et le yuan, la monnaie chinoise

On se rapproche de l’explication principale, mais tout cela n’est pas encore très clair. Allons voir du côté de Jeffrey Christian. Voici ce que le newyorkais expliquait dans une vidéo publiée le 26 septembre 2023 sur la chaîne YouTube du CPM Group :

« Le premier facteur est l’augmentation de la demande. Le second facteur est la faiblesse du yuan par rapport au dollar […]. … cela a entraîné des flux financiers en direction de l’or. En août, la PBoC a tenté d’y mettre fin en imposant ce qu’elle a appelé un moratoire temporaire sur les importations d’or par les petites banques et les banques provinciales.

Cela a eu pour effet de restreindre encore davantage l’offre par rapport à la demande, ce qui a entraîné une très forte augmentation [de la prime locale] en août, puis en septembre. Celle-ci est passée de 10 $ l’once à 120 $. Vendredi [22 septembre], la PBoC a suspendu ce moratoire temporaire et levé les restrictions sur les importations. La prime a immédiatement chuté de 120 à 70 dollars […].

L’existence de cette prime reflète donc la demande d’or du secteur privé en Chine, et la hausse que nous avons observée au cours des deux derniers mois reflète dans une certaine mesure la politique de la PBoC. »

Voilà qui est très clair : si la prime sur le SGE augmente, c’est avant tout parce que la PBoC interfère avec le marché.

Jan Nieuwenhuijs va encore plus loin. Pour lui, cette prime est complètement « artificielle ». Pour lui, elle traduit simplement le fait que la PBoC restreint les importations d’or dans un contexte où les Chinois sont acheteurs net de métal. Au contraire, une décote reflète que la PBoC bloque les exportations d’or dans un contexte où les Chinois sont vendeurs nets de métal.

Mais pourquoi diable la PBoC restreindrait-elle les importations d’or, alors que le pays s’attache à libéraliser son marché de l’or depuis 2001 ?

Pourquoi les Chinois achètent-ils de l’or ?

Tout simplement parce que depuis février 2022, et plus particulièrement depuis janvier 2023, le renminbi s’effondre face au dollar.

Taux de change du dollar en renminbis (2019 – 09/10/2023)

Source : TradingView

Or l’achat de métal doré permet aux épargnants chinois de se prémunir de ce phénomène. Le problème, du point de vue de la PBoC, c’est que cette fuite des capitaux chinois vers l’or accentue la dégringolade du renminbi par rapport au dollar. D’où les restrictions aux importations d’or décidées par la PBoC.

En résumé, nous avons ni plus ni moins affaire à « l’agitation désespérée d’un régime qui tente désespérément d’éviter l’effondrement de sa monnaie », comme le formule Keith Weiner.

Faut-il tenir compte de cette prime pour investir dans l’or physique ? (pièces ou lingots)

Morale de l’histoire : méfiez-vous des analyses qui interprètent la prime sur le SGE comme le signe d’une explosion imminente du cours de l’or. Il s’agit en fait d’un phénomène essentiellement… administratif !

A lundi !

")

0 commentaires