Quel actif performe le mieux en période d’hyperinflation ? A en croire les goldbugs, l’or ne souffrirait d’aucun concurrent dans ce type d’environnement macroéconomique. La réalité est loin d’être aussi caricaturale. Il ne faut jamais sous-estimer les actions…

Reprenons les choses là où nous les avons laissées la semaine passée.

Après avoir expliqué comment se déclenche une crise hyperinflationniste et comment elle se déroule, je vous propose de voir quelles solutions permettent de sortir de ce scénario funeste.

Comment arrêter l’hyperinflation ? (cause, dynamique et conséquences)

Comme le rappellent Stöferle et Valek (S&V), « selon Mises, au cours des premières phases [d’hyperinflation], il est encore possible d’abandonner la voie vers un boom artificiel en arrêtant toute expansion du crédit supplémentaire et en permettant la résorption des distorsions de l’économie. À défaut, l’économie est condamnée à « toucher le fond » ; cela ne peut être que retardé, pas évité. »

Et après les premières phases d’hyperinflation ?

Pourquoi l’inflation est dangereuse ?

L’inflation ne peut se poursuivre que tant que persiste la conviction qu’elle ne cessera jamais. Comme le formule Bruno Bertez, « l’inflation n’est pas une bestiole mathématique, c’est un processus lourd qui se met en branle, c’est un engrenage, c’est une humeur de la psychologie des foules. »

Pour mettre fin à l’hyperinflation et faire baisser le niveau d’inflation, l’enjeu est donc de faire diminuer les anticipations d’inflation et d’inciter les capitaux à rejoindre le pays.

L’une des solutions consiste à renoncer à la dépréciation du change en basculant sur un régime de change fixe vis-à-vis d’une devise qui jouit de la confiance du marché. Cette politique doit être menée de manière crédible, c’est-à-dire de manière irréversible, en acceptant de subir le coût de la désinflation. Celui-ci se manifeste sous la forme de la perte transitoire de production consécutive à la lenteur de la désinflation alors que le taux de change est fixe, comme l’explique Natixis.

À défaut, comme nous l’enseignent des siècles d’histoire, le résultat final de l’hyperinflation est la perte de confiance dans la monnaie et sa faillite. S’ensuit l’émergence d’une nouvelle monnaie, comme en novembre 1923 avec la création du rentenmark en remplacement du mark-papier.

L’hyperinflation allemande durant la République de Weimar (définition inflation Allemagne 1923)

Comme l’a formulé Leon Henderson, administrateur du Bureau de l’administration des prix américain de 1941 à 1942, « avoir un peu d’inflation, c’est comme être un peu enceinte. » Une fois que les conditions de l’hyperinflation sont réunies, la panique succède rapidement aux déclarations officielles rassurantes. Comme le racontent S&V, « dans l’Allemagne de Weimar, le gouvernement a même dû réagir au chaos qui [suivit l’hyperinflation] en décrétant l' »état de siège ». »

Pourquoi l’hyperinflation en Allemagne ? Quelles sont les conséquences de l’hyperinflation ?

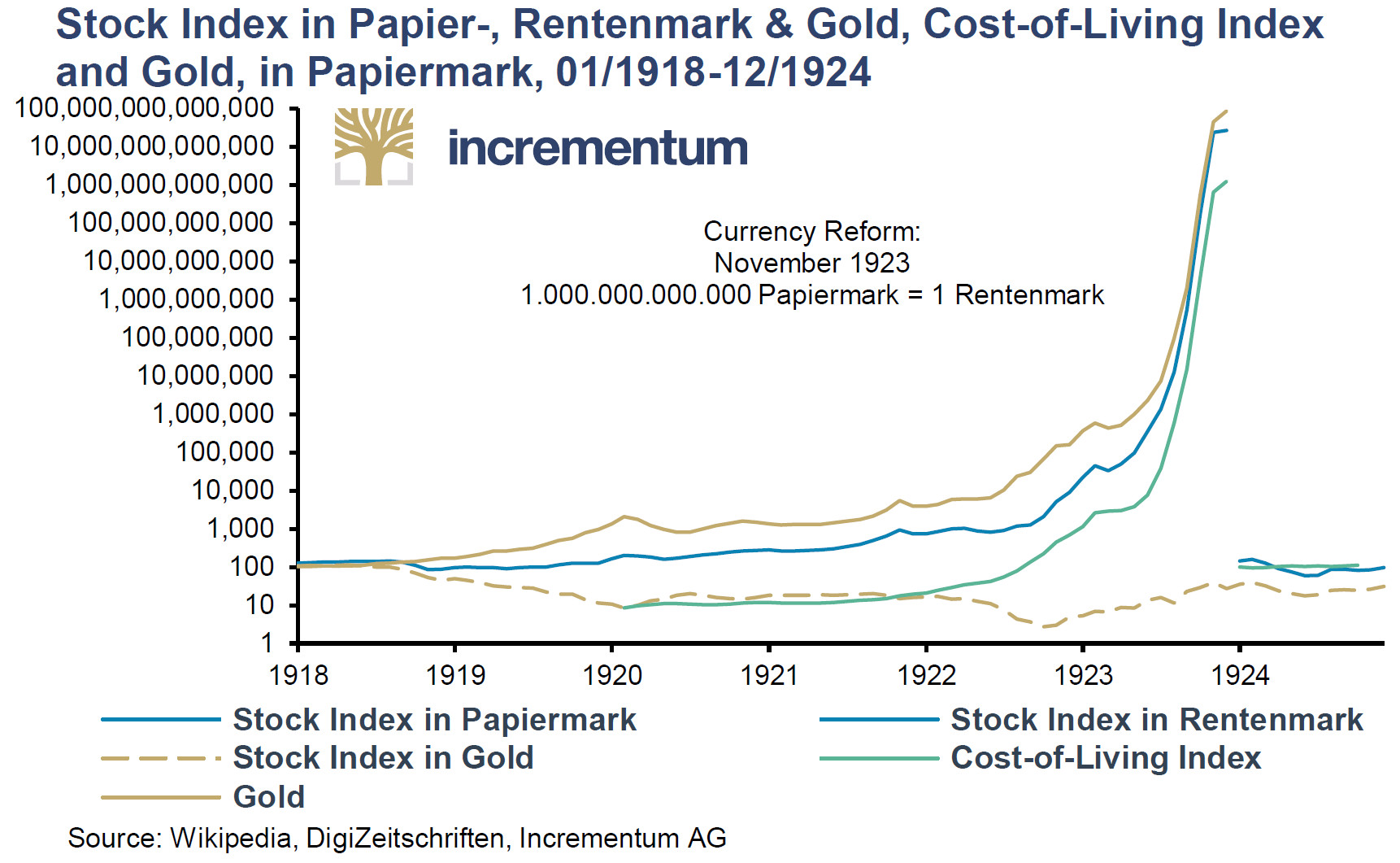

Comme le relèvent les deux Autrichiens, « l’évolution de l’indice des actions allemandes dans les années 1920 est tristement célèbre. Il est passé d’environ 100 au début de l’année 1918 à 26 890 000 000 000 à la fin de 1923. »

Cependant, sur l’ensemble de la période 1918 – 12/1923, l’or a fini devant les actions en termes de performance.

Indice des actions allemandes en mark-papier et en rentenmark (en bleu) et en or (en pointillés dorés), or (en doré), et indice du coût de la vie (en vert) (01/1918 – 12/1923)

Il convient cependant de distinguer plusieurs sous-périodes.

S&V détaillent que « mesuré par rapport à l’or, l’indice des actions allemandes a perdu de la valeur en termes réels pendant la période précédant l’hyperinflation ainsi que pendant sa phase initiale (jusqu’à l’automne 1922) [comme en témoigne la baisse de la courbe en pointillés dorés entre 1918 et l’automne 1922], et n’a augmenté à nouveau qu’au cours de la destruction hyperinflationniste du mark-papier [comme en témoigne la hausse de la courbe en pointillés dorés à partir de l’automne 1922]. »

Résultat des courses : une redistribution des richesses au sein de la société, des pauvres vers les riches.

Et chez nous ?

La forte inflation en France durant la Seconde Guerre mondiale

Je vous propose de nous pencher sur un cas qui ne relève pas de l’hyperinflation mais de la très forte inflation. J’ai nommé : la période qui s’étend de l’Occupation et de l’émergence du marché clandestin de l’or jusqu’à la création du marché officiel de l’or.

Durant la Seconde guerre mondiale, l’État interdit la détention, le commerce, l’importation et l’exportation d’or. La nature ayant horreur du vide, un marché clandestin de l’or s’organise en réaction.

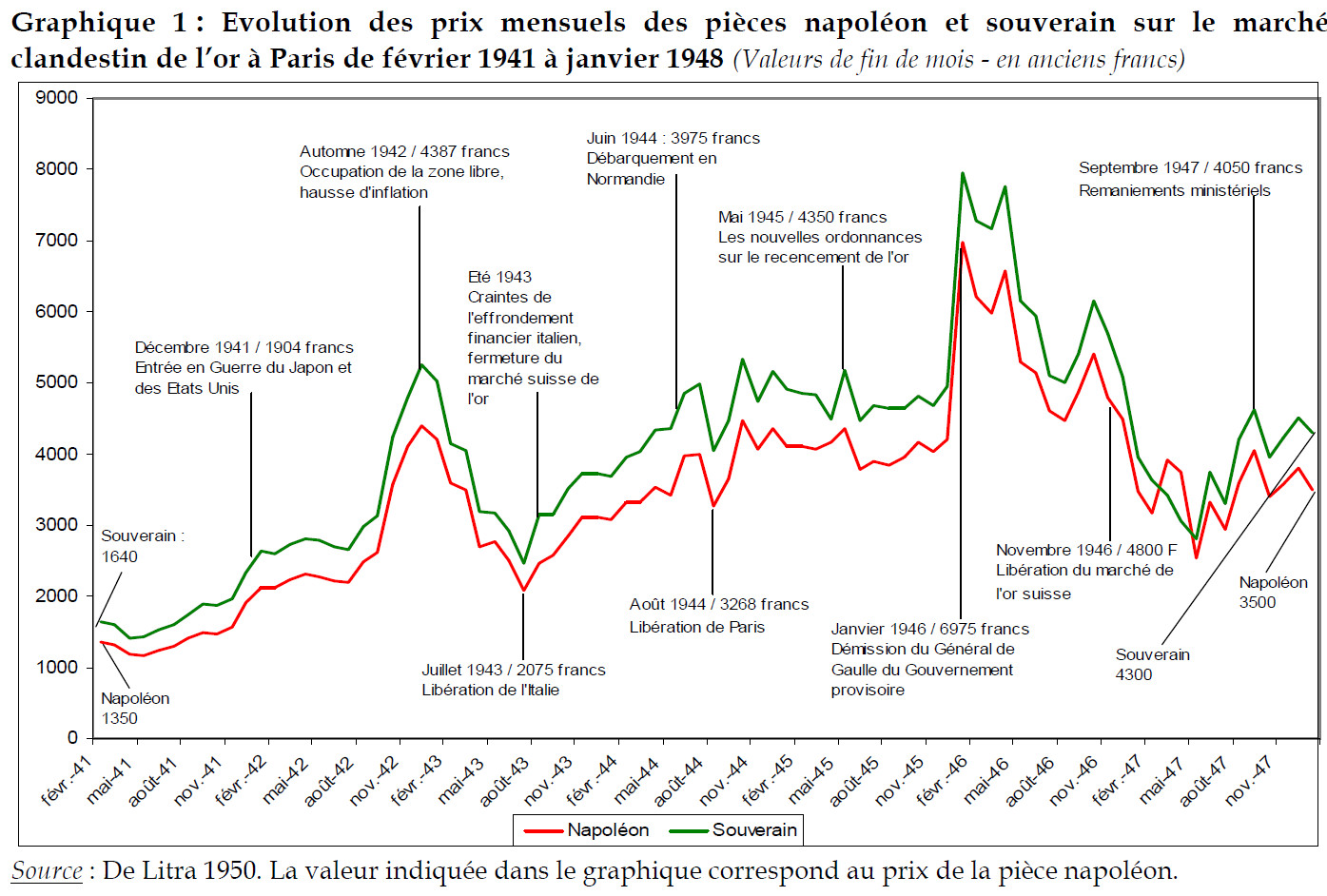

Voici comment Thi Hong Van Hoang, qui a étudié cette période dans ses moindres détails dans le cadre de sa thèse de doctorat, résume cet épisode de notre histoire monétaire : « … le commerce clandestin de l’or commence à s’organiser en 1940 [N.B. l’armistice a été signé le 22 juin] pour devenir un véritable marché clandestin à partir de 1941 à Paris. Ce dernier traverse la Deuxième Guerre mondiale et subsiste jusqu’en 1948 quand René Mayer, ministre des Finances de 1947 à 1948, décide de libérer la détention et le commerce de l’or en France. Un marché officiel de l’or est ainsi ouvert à la Bourse de Paris le 19 février 1948. »

Comment le cours de l’or a-t-il évolué au cours de cette période ? A-t-il fait mieux que le marché actions ?

Tournons-nous à nouveau vers Hoang. Dans un article de recherche consacré au commerce de l’or à Paris entre 1941 et 1948, l’universitaire a détaillé comment est né, a fonctionné et évolué le marché clandestin de l’or à Paris, depuis le début de ses activités en 1940 à sa fin officielle le 19 février 1948. (À la publication de cet article de recherche en 2011, Hoang était d’ailleurs le seul auteur à avoir étudié ce sujet.)

Voici les constats qui me semblent les plus importants du point de vue de l’épargnant :

- Les pièces d’or les plus échangées sont surtout le napoléon 20 francs (le « nap »), puis le souverain anglais (le « cavalier ») et enfin le dollar américain.

- Comme l’explique Hoang, « les vendeurs sur le marché clandestin de l’or à Paris sont des intermédiaires, des « trafiquants », des vendeurs réguliers ou des arbitragistes. Ils importent de l’or à la frontière pour le revendre plus cher à Paris. L’offre d’or vient de partout via Tanger, Beyrouth, Lisbonne pour finalement traverser la frontière suisse. »

- Hoang ajoute que « le prix de l’or sur le marché clandestin à Paris (1941-1948) est très affecté par les facteurs politiques (instabilité des gouvernements, agitation sociale), les facteurs financiers (inflation) et surtout par les événements de la Deuxième Guerre Mondiale. Un risque d’aggravation de la guerre a pour conséquence l’augmentation du prix de l’or et inversement. »

Évolution des prix mensuels du napoléon et du souverain sur le marché clandestin de l’or à Paris (dernière cotation du mois, anciens francs, février 1941 – janvier 1948)

Source : De Litra 1950 (graphique réalisé par Thi Hong Van Hoang

- Le cours de l’or sur ce marché parallèle est souvent 4 à 5 fois plus élevé que le cours officiel pratiqué par la Banque de France. (N.B. : Un napoléon pèse 6,4 grammes dont 5,8 grammes d’or fin. Le souverain pèse quant à lui 7,9 grammes dont 7,3 grammes d’or fin. Voilà ce qui explique que la courbe verte soit systématiquement au-dessus de la courbe rouge sur le graphique ci-dessus.)

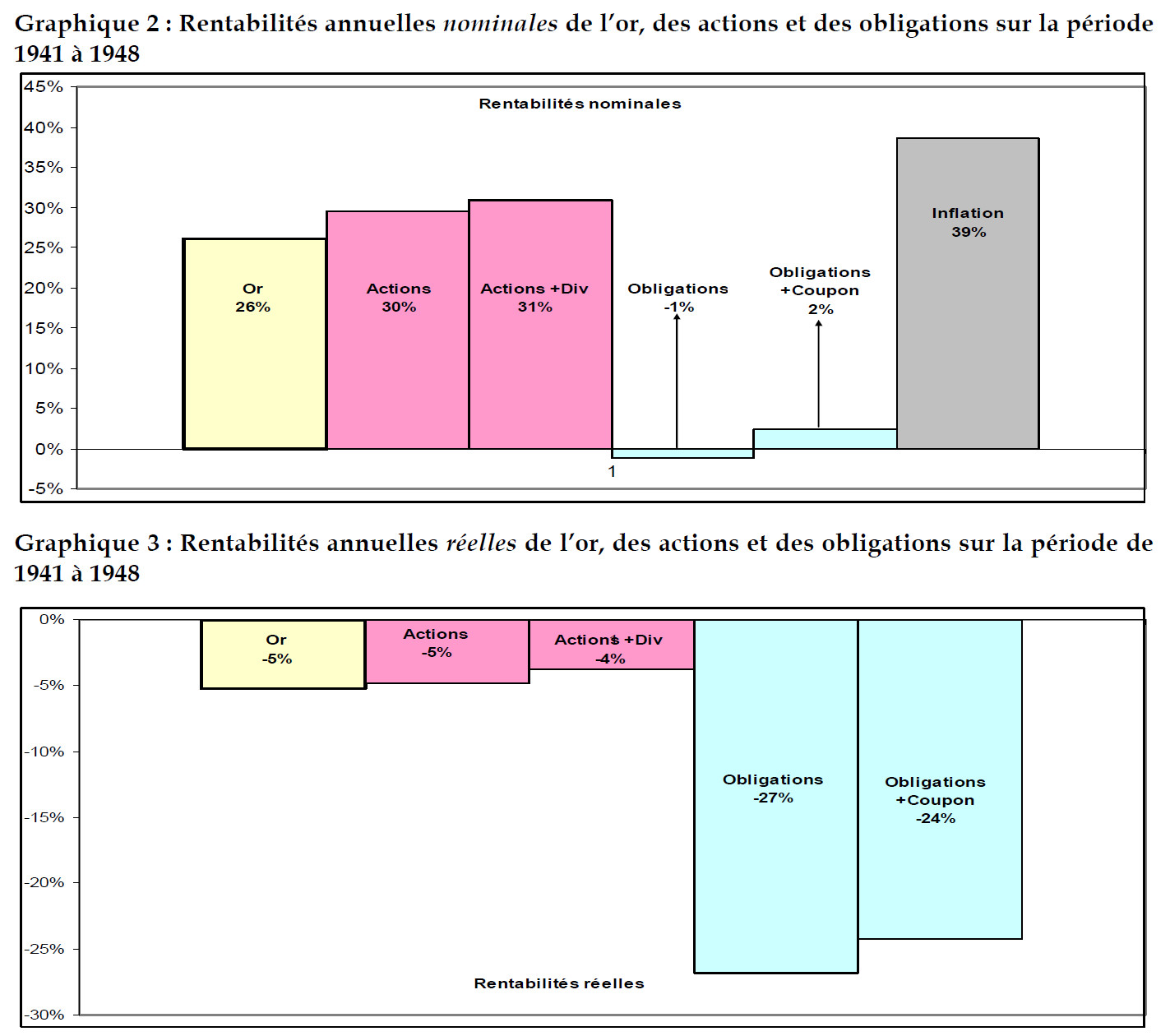

- Sur la période 1941-1948, la performance de l’or est très élevée, presque aussi élevée que celle des actions et 26 fois plus élevée que celle des obligations. Le cours de l’or est cependant le plus volatil.

- Ceci dit, aucune de ces 3 classes d’actifs n’a réussi à battre l’inflation sur la période 1941-1948 ! Selon Hoang, celle-ci s’est montée en moyenne à 39% par an au cours de ces 8 années. En nominal, le napoléon 20 francs a enregistré 26% de performance moyenne annuelle, les actions 31% et les obligations 2%. Cependant, la performance moyenne annuelle réelle, c’est-à-dire une fois l’inflation prise en compte, n’est plus que de -5% pour le napoléon 20 francs, –4% pour les actions et -24% pour les obligations.

- Enfin, comme l’explique Hoang, l’excellente tenue du métal « signifie […] que malgré sa démonétisation [continue] depuis 1914, l’or est toujours considéré comme une valeur réelle et tangible représentant la sûreté et la sécurité en France. »

Autrement dit, en France, sur la période 1941-1948, et contrairement à ce qui s’est passé dans l’Allemagne de Weimar, aucune des grandes classes d’actifs n’a réussi à protéger intégralement les épargnants face à une inflation moyenne annuelle de 39%.

En revanche, comme dans l’Allemagne de Weimar, les actions et l’or se sont révélés des choix très largement préférables aux obligations et aux liquidités.

Par le passé, l’or et actions se sont révélées les deux meilleures assurances patrimoniales face à une inflation en roue libre

En dépit du grand retour de l’inflation début 2020, les économies occidentales, et même les économies en développement, sont encore loin de valider les critères attestant d’une situation hyperinflationniste.

Malheureusement, nombre de gouvernements y travaillent.

Que faire en cas d’hyperinflation ? Comment se protéger ?

Les travaux de Hanke et Krus montrent que la valeur de la monnaie papier a tendance à se détériorer en particulier dans les périodes de crise, l’hyperinflation pouvant n’être que le prélude à un conflit armé interétatique. Les précédents ayant eu lieu en Occident ne manquent pas et, au final, les épargnants finissent systématiquement ruinés, à l’exception de ceux qui détiennent des actifs tangibles (actions, or, immobilier, foncier, matières premières et autres métaux précieux).

Face à l’hyperinflation, l’or et les actions se sont historiquement révélées les assurances patrimoniales les plus efficaces au sens ou ces deux classes d’actifs ont conservé l’essentiel de leur valeur, ou ont vu celle-ci augmenter alors que la confiance s’amenuisait avant de disparaître. Malheur à ceux qui ont conservé leur patrimoine sous forme d’obligations et de liquidités, et n’ont plus eu entre les mains que “le fantôme de la monnaie”, pour reprendre l’expression de Thomas Jefferson.

C’est ce qui explique que les cours du métal et de la bourse soient en hausse quasiment toute l’année dans les économies où l’État est défaillant et la monnaie en perdition.

Une crise hyperinflationniste est-elle possible à notre époque ? L’Europe en mode Argentine/Venezuela/Zimbabwe ?

Si vous vous demandez par quel malheur nos économies pourraient bien connaître un épisode hyperinflationniste, alors je me bornerai ici à rappeler que chaque fuite en avant, chaque bulle est soutenue par une croyance. L’“Everything Bubble”, cette bulle quasi généralisée des actifs financiers, perdure car les marchés continuent d’avoir confiance dans la capacité d’action des banques centrales à retarder indéfiniment la purge des excès passés. Si cette croyance est amenée à disparaitre, alors le château de cartes s’effondrera, et le cours de l’or explosera.

C’est ce qui fait dire à Simone Wapler que « tout ceci se terminera par une crise de confiance et une nouvelle crise monétaire et financière d’une ampleur sans précédent (puisque la tromperie a été d’une ampleur sans précédent). »[1]

Un tel scénario n’est pas d’une vue de l’esprit. Un département de recherche mainstream comme celui de Natixis consacre chaque année plusieurs Flash économie aux questions ayant trait à la disparition de la confiance dans la capacité d’action des banques centrales et à la fuite devant la monnaie[2].

Bref, si le règne des banques centralesarrive à un jour son terme et que la confiance est amenée à s’effondrer, alors des quantités extraordinaires d’argent prendront leur envol pour le paradis de la monnaie. Il y a fort à parier que l’épargne de M. et Mme Toutlemonde sera laminée dans le cadre de marchés financiers qui passeront du mode « In Central Banks We Trust », au mode « In Gold We Trust ».

Cela fait des siècles que l’or est un refuge contre la folie centralisée, et je ne vois pas de raison pour que cela ne soit plus le cas demain.

Quid des actions ?

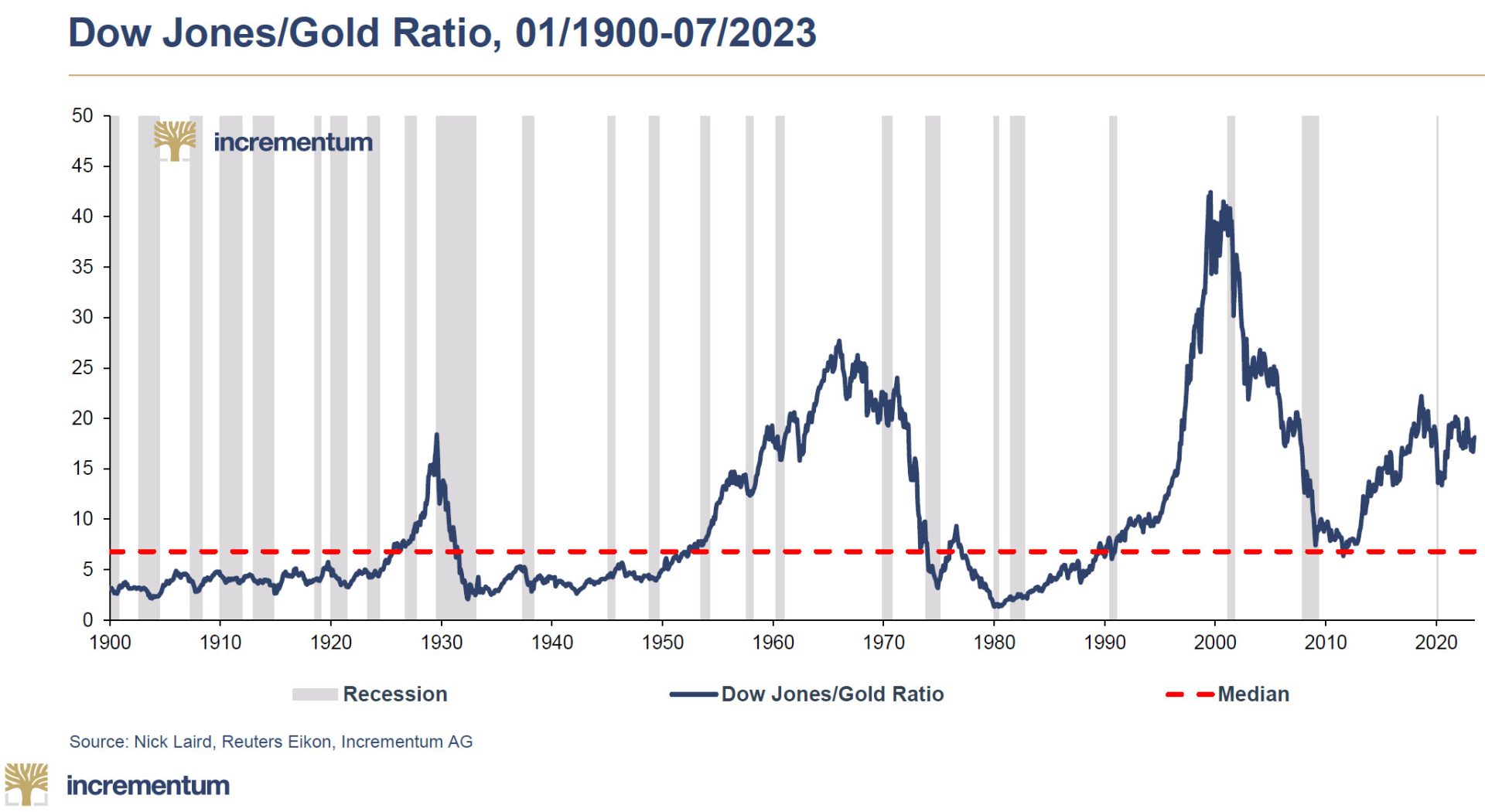

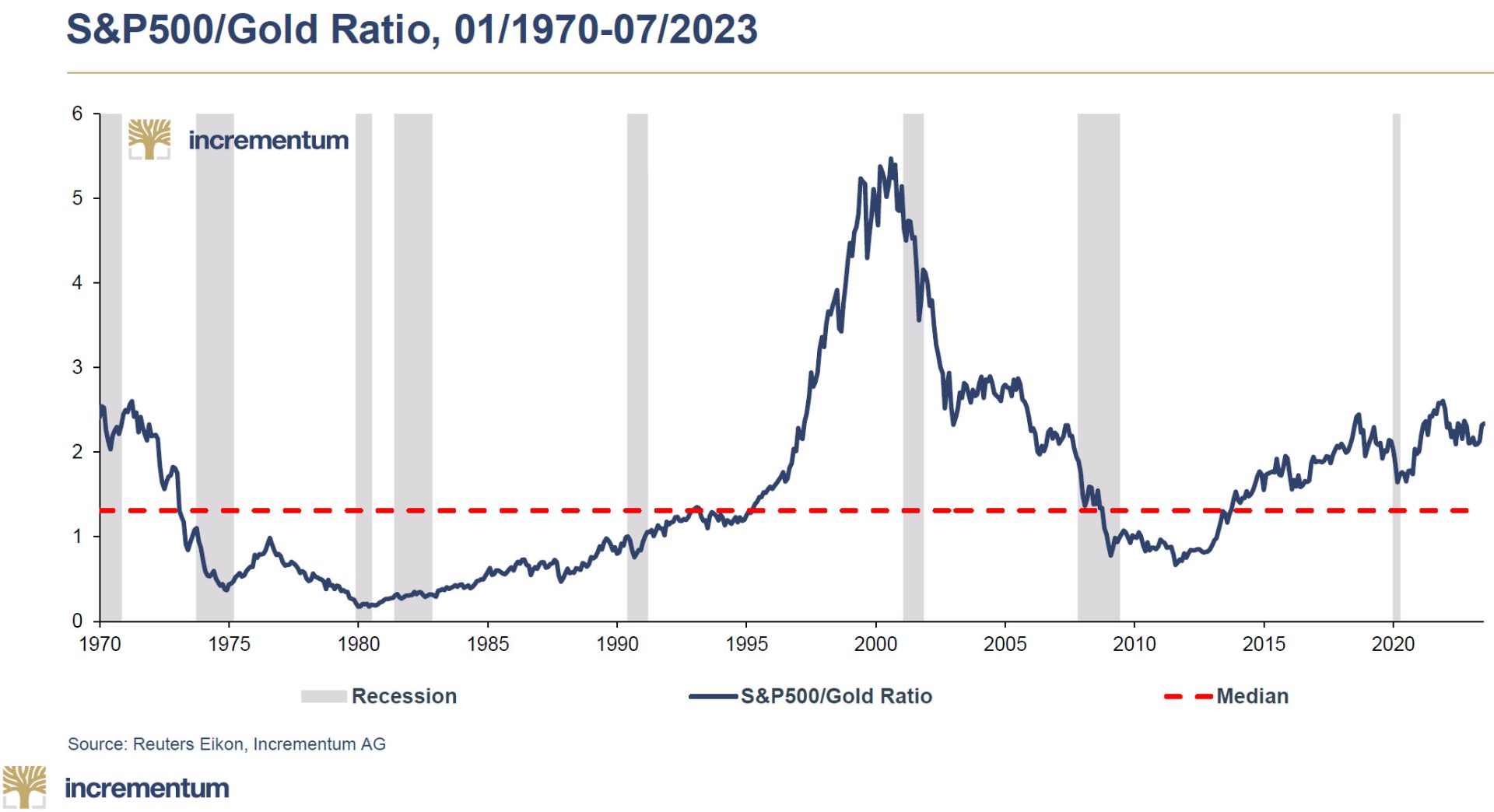

Compte tenu des niveaux historiquement très élevés des ratios actions/or sur les différentes bourses mondiales, il n’est pas garanti que celles-ci assurent leur rôle de couverture face à l’hyperinflation avec la même acuité que par le passé.

Plus que jamais, l’or semble être la meilleure assurance patrimoniale face au risque d’hyperinflation.

[1] Simone Wapler, « La BCE sauve l’euro en tuant le pouvoir d’achat et l’épargne », La Chronique Agora, 25/01/2019.

[2] En voici quelques exemples : Natixis, « Les différentes étapes de la fuite devant la monnaie : le pire reste à venir », Flash économie, 18/05/2020. Natixis, « Les Banques Centrales devront finalement porter tout le stock d’obligations, d’où une croissance sans fin de la quantité de monnaie », Flash économie, 07/12/2020. Natixis, « S’il y a un nouveau choc sanitaire qui arrête l’économie, le problème sera l’acceptabilité de la monnaie », Flash économie, 13/12/2021. Natixis, « Y a-t-il un risque d’hyperinflation ? », Flash économie, 22/11/2022.

")

0 commentaires