L’hypothèse d’une once d’or à 6350 $ en 2030 est-elle sérieuse ? Selon le Synchronous Bull Market Indicator de Dietmar Knoll, il ne s’agit pas d’une simple vue de l’esprit…

Dans leurs rapports In Gold We Trust 2022 et 2023, Ronald Stöferle et Mark Valek (S&V) ont ouvert leurs colonnes à Dietmar Knoll, un banquier d’affaires (Deutsche Bank AG) à la retraite. L’une des questions qui l’animent est de savoir ce qui détermine véritablement le cours de l’or.

Le Synchronous Bull Market Indicator (SBMI – l’indicateur de marché haussier synchrone) est un modèle accessible qui, s’appuyant sur un autre modèle (le Synchronous Equity and Gold Price Model (SEGPM) – modèle synchrone des cours de l’or et des actions), vise à « détecter rapidement et de manière fiable les marchés haussiers séculaires* du cours des actions et du cours de l’or, permettant ainsi aux investisseurs d’exécuter de manière cohérente une stratégie de suivi de tendance alternée fondée sur des preuves factuelles. » (* au sens économique du terme, c’est-à-dire qui porte sur une période de longue durée et semble se répéter de manière cyclique)

Comme l’indique Knoll, « le backtesting d’une stratégie qui suit les lignes directrices du SBMI révèle que la performance potentielle de cette stratégie surpasse la performance d’une stratégie d’achat et de conservation pure (en actions, en or, ou une allocation 50/50) par un facteur d’au moins 15 au cours des 50 dernières années. »

Il me semble que cela mérite que nous nous y penchions…

The Synchronous Equity and Gold Price Model (SEGPM)

Pour présenter en deux mots le SEGPM, il faut évoquer que ce modèle explique que « les tendances des cours des actions américaines et de l’or au cours des 50 dernières années peuvent être attribuées à seulement deux facteurs : l’évolution de la masse monétaire, qui agit comme le principal moteur, et la confiance des investisseurs, qui sert de mécanisme de contrôle pour la répartition de la valeur entre ces deux actifs. »

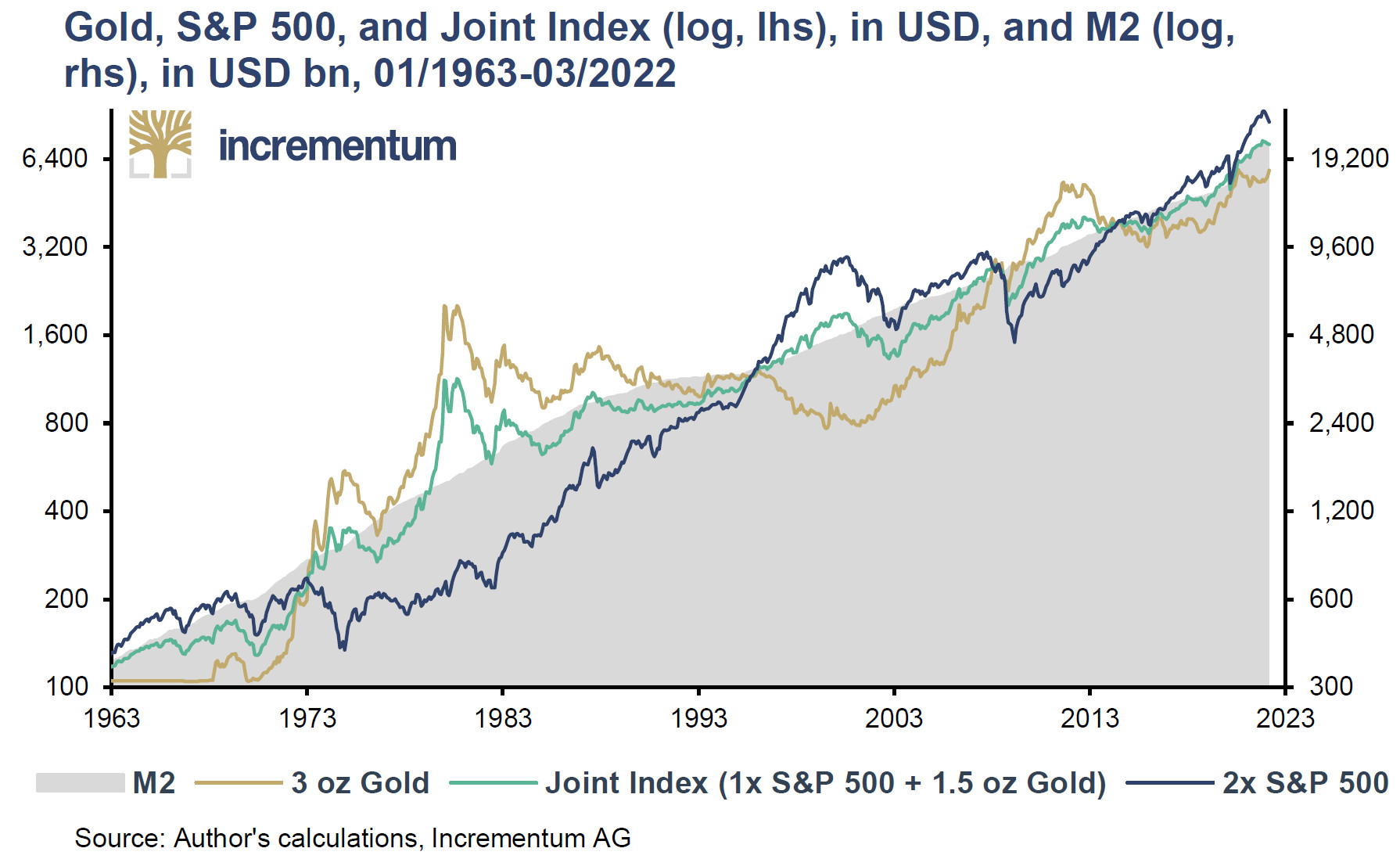

Comme le souligne Knoll, « le SEGPM a démontré une corrélation fiable et prévisible entre la masse monétaire et les cours des actions et de l’or depuis plus de 50 ans, mais uniquement lorsque ces deux catégories d’actifs sont analysées ensemble. […] [Notons qu’,] un indice commun S&P 500 + 1,5 once d’or suit la masse monétaire américaine M2 de beaucoup plus près que l’un ou l’autre de ces deux actifs pris séparément. »

Or, S&P 500 et indice conjoint (log, échelle de gauche, $), et M2 (log, échelle de droite, Mds$) (01/1963 – 03/2022)

L’évolution de la masse monétaire peut être mesurée objectivement.

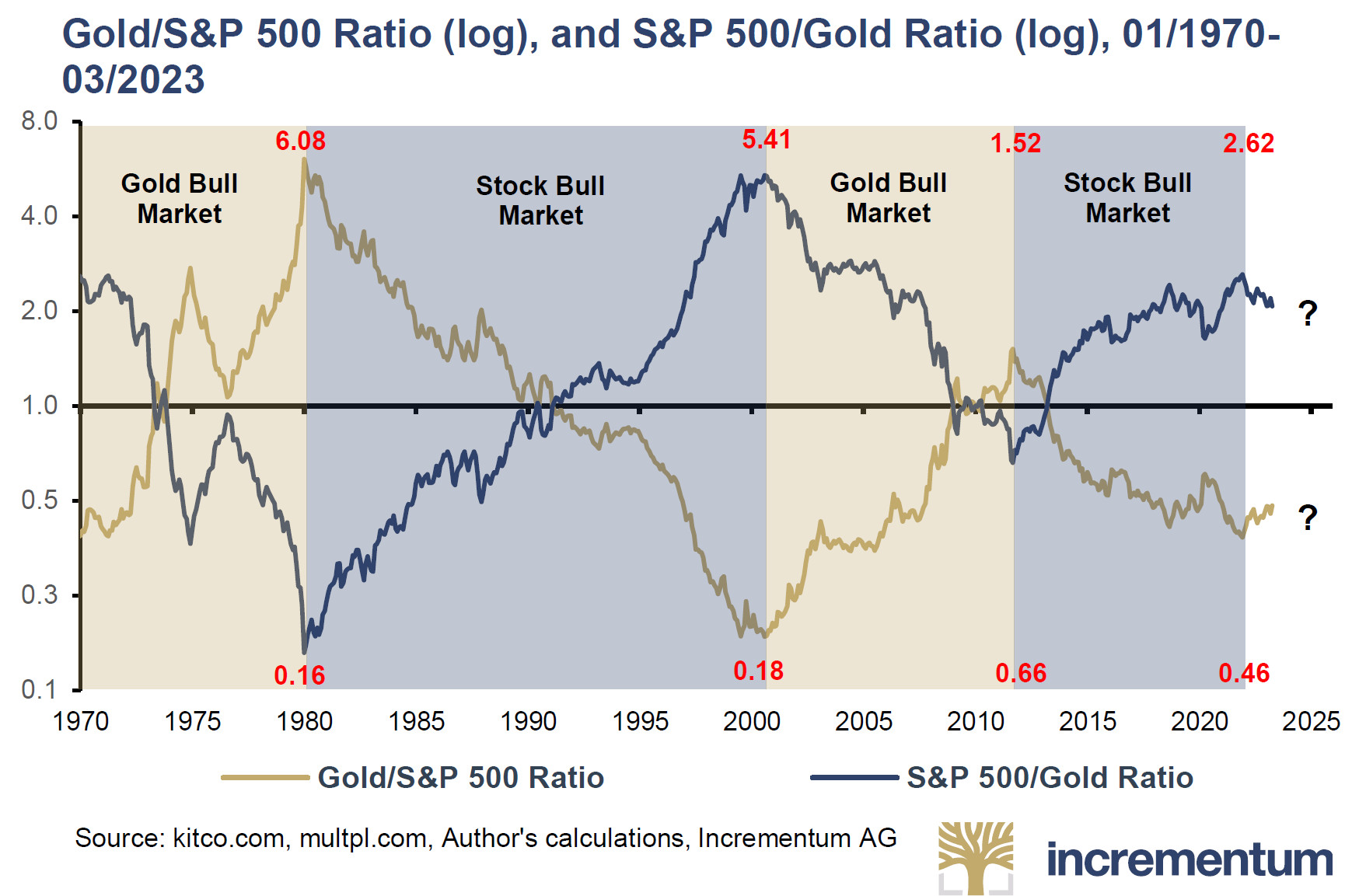

Ce n’est en revanche pas le cas de la confiance des investisseurs dans la résilience de l’économie et la stabilité du système financier. Pour ce faire, le SEGPM recourt au ratio S&P 500/or, lequel s’est avéré fiable pour évaluer l’« humeur » des investisseurs au cours des 50 dernières années, estime Knoll. Un ratio faible indique que les investisseurs sont pessimistes quant aux perspectives de l’économie et des marchés financiers, tandis qu’un ratio élevé indique que les investisseurs sont optimistes (et le ratio or/S&P 500 fonctionne de manière inverse).

Par ailleurs, Dietmar Knoll fait valoir qu’il est plus facile d’identifier les marchés haussiers séculaires au travers des performances relatives (c’est-à-dire en comparant la valorisation d’un actif par rapport à un autre) plutôt que les performances absolues envisagées en devises, par exemples en dollars ou en euros. Comme le souligne Knoll, « cela permet d’éliminer les influences perturbatrices de l’inflation de la masse monétaire. »

Les points d’inflexion clés des marchés haussiers et baissiers à long terme de l’or et des actions apparaissent clairement sur le graphique ci-dessous, au travers des 4 grands mouvements des ratios S&P 500/or (et or/S&P 500). Les marchés haussiers de l’or apparaissent sur fond saumon, et les marchés haussiers des actions sur fond bleu.

Ratios or/S&P 500 (log) et S&P 500/or (log) (01/1970 – 03/2023)

The Synchronous Bull Market Indicator, ou comment déterminer les points d’inflexion séculaires

Évidemment, rien de plus facile en regardant dans le rétroviseur.

Les choses ne sont cependant pas aussi simples lorsqu’on fixe l’horizon.

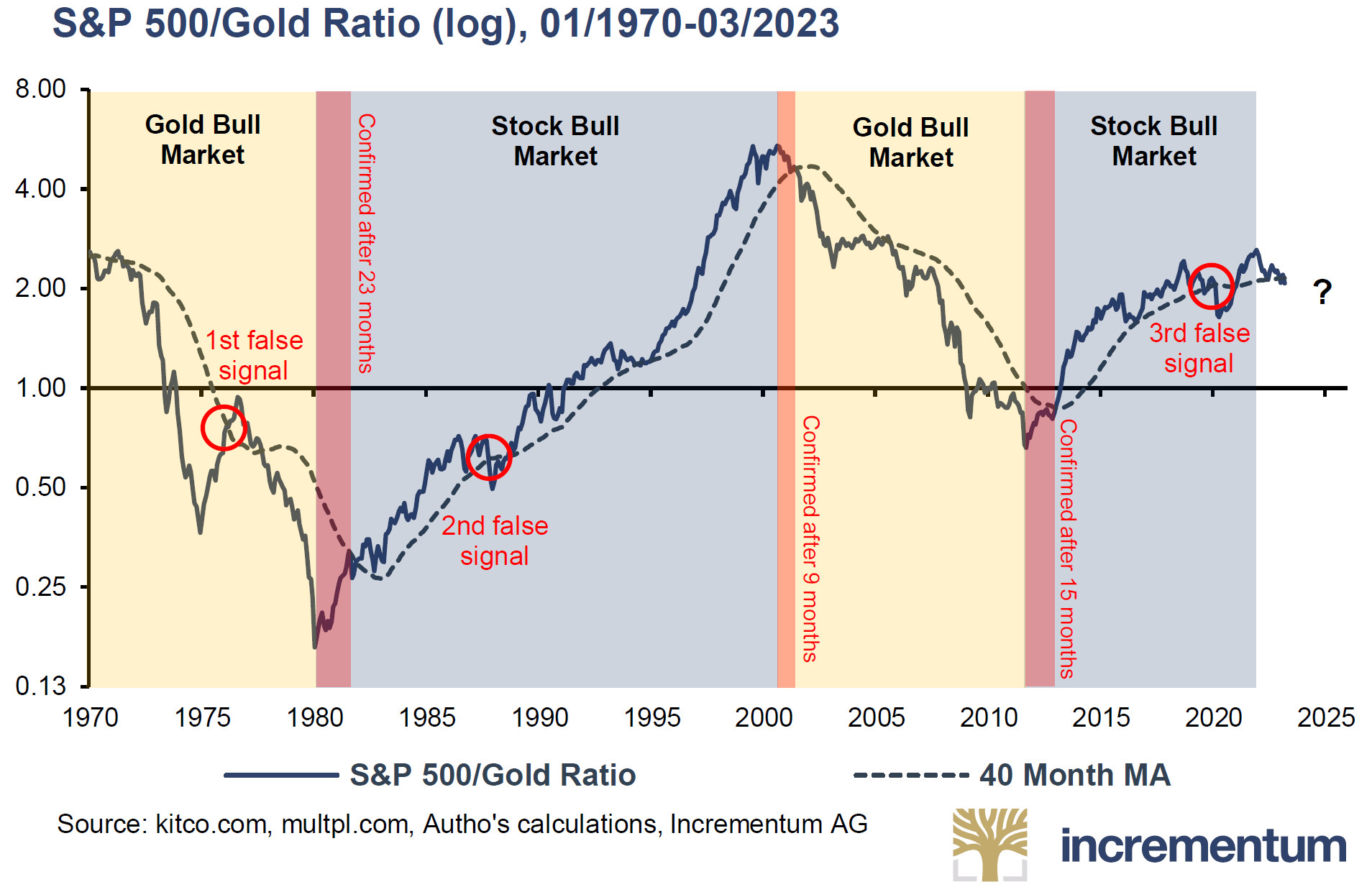

Pour Knoll, « une méthode fiable pour déterminer rapidement les tendances séculaires de la confiance des investisseurs consiste à comparer le ratio S&P 500/or à sa moyenne de long terme. Si le ratio est inférieur à cette moyenne de long terme, cela indique une tendance à la baisse de la confiance, tandis qu’un ratio supérieur à la moyenne indique une tendance à la hausse de la confiance. […] Le SBMI utilise la comparaison du ratio S&P 500/or avec sa moyenne mobile sur 40 mois pour atteindre cet objectif. »

Le graphique suivant fait apparaître chaque signal de retournement de tendance sur la période janvier 1970 – mars 2023.

Ratio S&P 500/or (log) (01/1970 – 03/2023)

Comme l’indique Knoll, « les 3 retournements de tendance des 50 dernières années sont confirmés de manière fiable, et le délai [cf. les barres rosées] reste raisonnable, de l’ordre de 1 à 2 ans. » Cet indicateur n’a fait apparaître que 3 faux signaux en 50 ans.

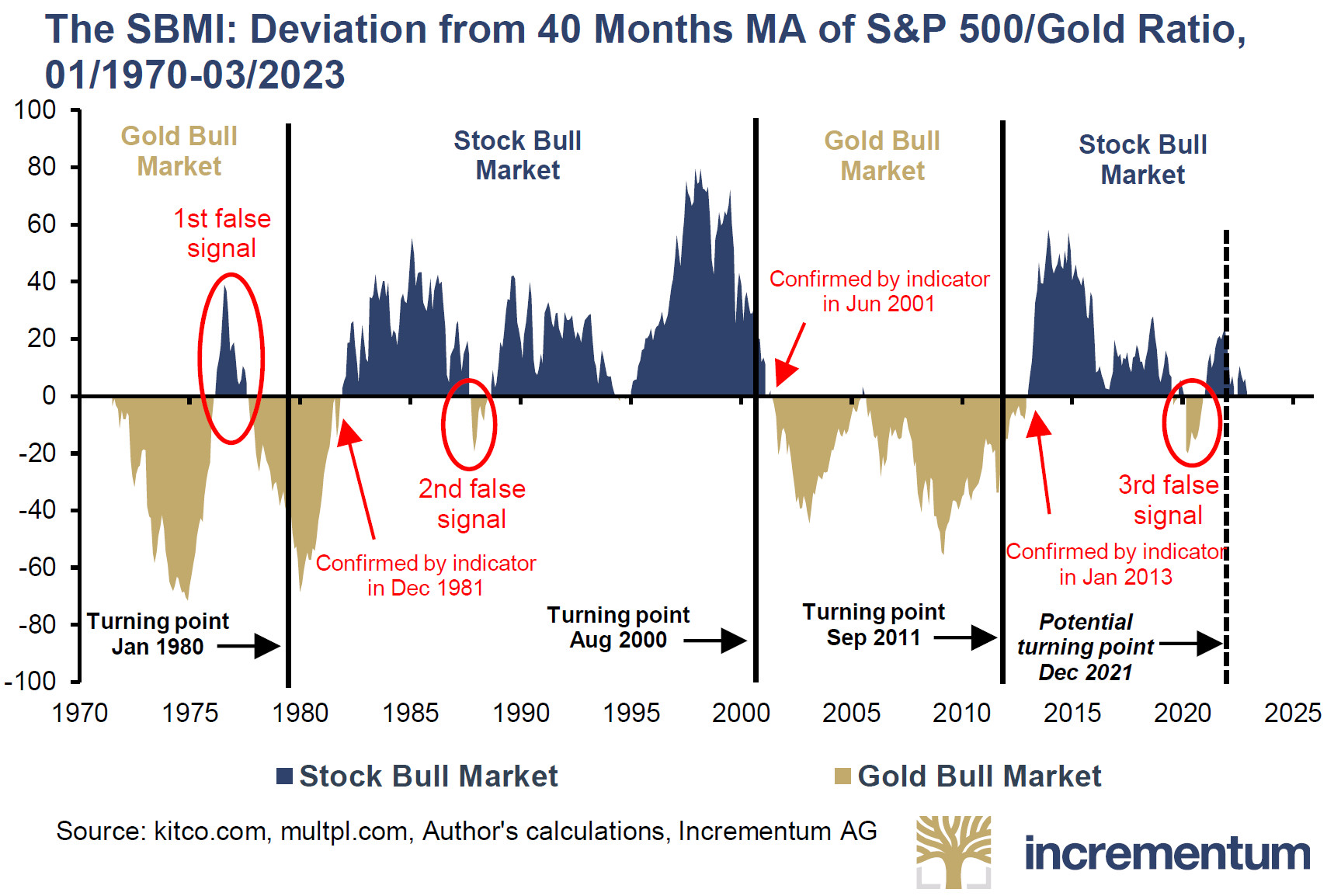

Knoll ajoute qu’ « un graphique plus facile à interpréter peut être obtenu en faisant apparaître l’écart en pourcentage du ratio S&P 500/or par rapport à sa moyenne mobile à 40 mois, au lieu de montrer l’évolution du ratio lui-même. »

Regardez bien, c’est le graphique le plus important.

Le SBMI : déviation du ratio S&P 500/or par rapport à sa moyenne mobile à 40 mois (01/1970 – 03/2023)

Voici comment interpréter ce graphique : « un marché haussier des actions (zones bleues) est indiqué lorsque le ratio [S&P 500/or] est supérieur à sa moyenne mobile à 40 mois. À l’inverse, un marché haussier du cours de l’or (zones jaunes) est indiqué lorsque le ratio est inférieur à sa moyenne mobile. Cette méthode de représentation présente un avantage important : la force de chaque marché haussier, indiquée par l’amplitude de l’écart en pourcentage par rapport à la moyenne mobile sur 40 mois, est clairement visible. Cela est important car un écart faible par rapport à la moyenne mobile peut ne pas constituer une preuve suffisante d’un renversement de tendance », écrit Knoll. En effet, on perçoit mieux les 3 faux signaux sur ce graphique représentant le SBMI que sur le graphique précédent représentant le ratio S&P 500/or.

La théorie ainsi posée, venons-en au backtesting de ce modèle.

Quelle aurait été la performance d’un investisseur qui aurait suivi systématiquement les recommandations du SBMI ?

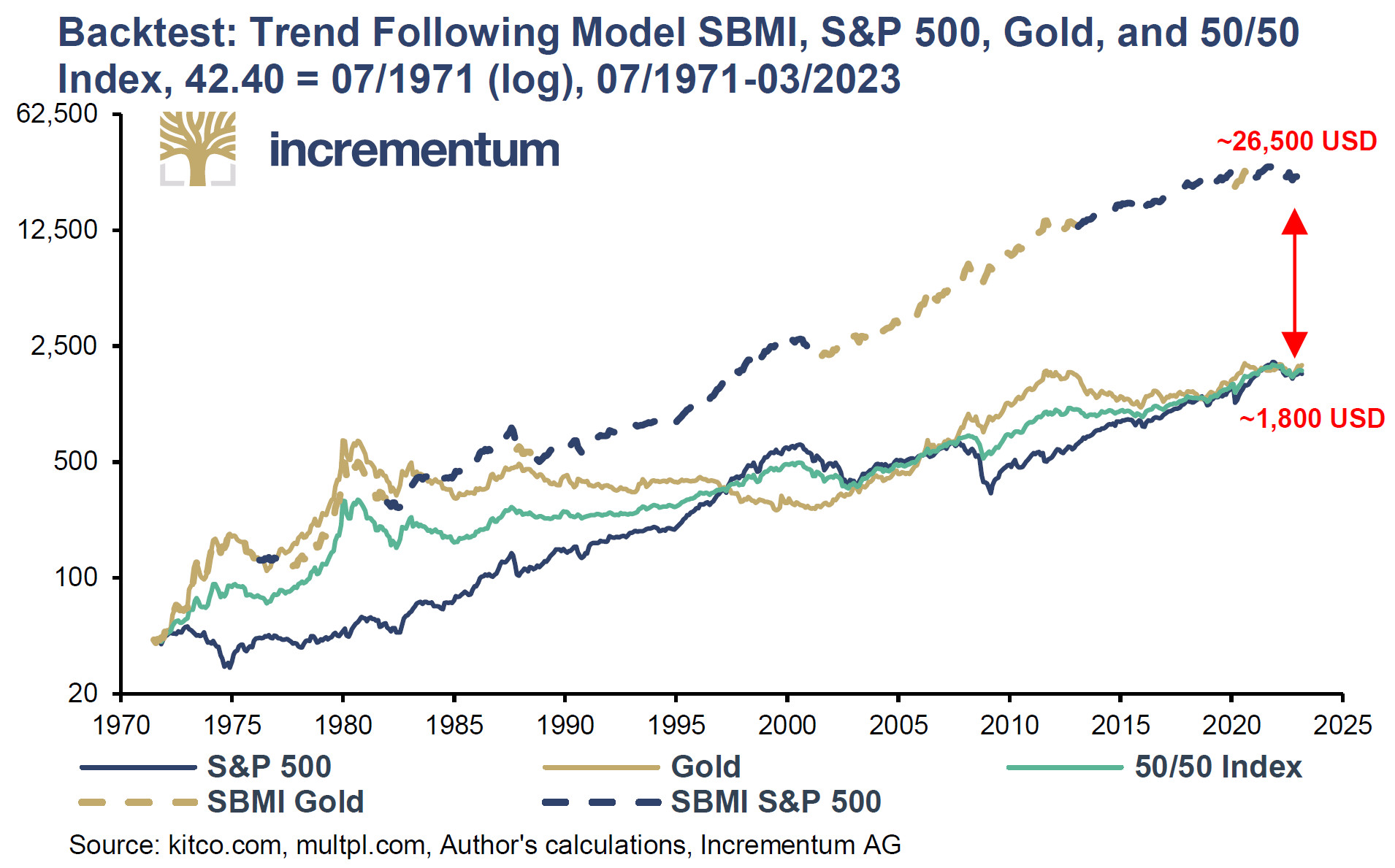

Comme l’indique Knoll, « le graphique suivant montre le backtesting du modèle de suivi de tendance basé sur les recommandations du SBMI comparé à 1) un investissement à 100% en actions 2) un investissement à 100% en or 3) un portefeuille 50% actions, 50% or. L’investissement initial dans chaque variante est de 42,40 $, soit le prix moyen de l’once d’or en juillet 1971. »

Les résultats sont saisissants, n’est-ce pas ? En basculant des actions à l’or et de l’or aux actions au fil des recommandations du modèle SBMI, les 42,40 $ de départ en juillet 1971 ont été transformés en 26 500 $ en mars 2023, alors qu’ils ne seraient devenus qu’environ 1800 $ avec les 3 autres stratégies. On est sur un rapport de 1 à … 14,7 !

Cela équivaut à une performance moyenne annuelle de 13,28% pour le SBMI, contre 7,41 à 7,65% pour les 3 autres stratégies. Voici le détail.

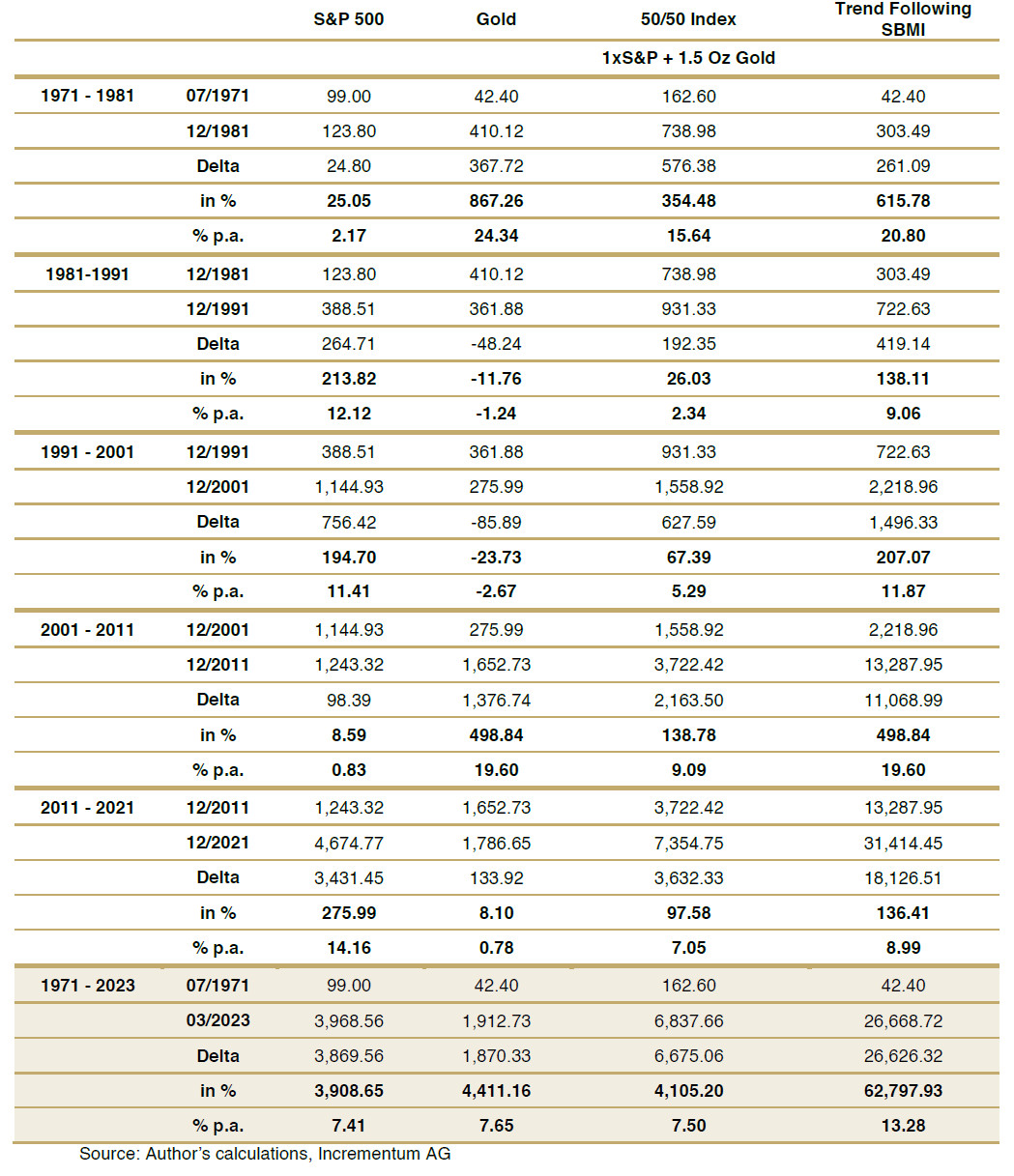

Performance des 4 stratégies par décennie

Que nous disait le SBMI à mars 2023 sur l’évolution du cours de l’or ?

Comment va évoluer le cours de l’or en 2023 ? Est-ce que le prix de l’or va continuer à monter, augmenter en 2023 ?

Comme l’indique Knoll, « d’un point de vue purement technique, le dernier changement de tendance en faveur de l’or (l’avant-dernier sommet intermédiaire du ratio S&P 500/or à 2,42 en septembre 2018) s’est avéré être un faux signal début 2021. » En effet, le marché actions a ensuite surperformé l’or à partir de la mi-2020.

« En janvier 2023, le ratio S&P 500/or était à nouveau nettement inférieur à sa moyenne sur 40 mois. Après un bref retournement en faveur du S&P 500 en février, un nouveau marché haussier séculaire de l’or semble se dessiner en mars. […] À cet égard, l’évolution au cours des prochains mois sera extrêmement intéressante. Si la confiance des investisseurs continue de baisser et que l’avantage de performance de l’or se confirme, le troisième marché haussier séculaire de l’or depuis 1970 devrait prendre forme », écrivait Knoll en mars 2023.

En cas de nouveau marché haussier séculaire, quelle prévision du SBMI pour le cours de l’or ? 2021… 2022… 2030… 2040… 2050 ?

Quel sera le prix de l’or en 2030 ?

Sans pour autant que les performances passées ne préjugent des performances futures, Knoll tient les prévisions suivantes comme « évidentes » :

- « Au sujet de la durée du nouveau marché haussier de l’or : depuis le début des années 1970, chaque marché haussier séculaire (qu’il s’agisse de l’or ou du S&P 500) a duré au moins 10 ans. À cet égard, il est raisonnable de supposer que le nouveau marché haussier de l’or qui a commencé début 2022 devrait également se poursuivre au moins jusqu’à fin de 2030. » 2030, voilà qui fait écho à un autre modèle que nous connaissons bien, n’est-ce pas… ?

- Notons également qu’ici, Knoll semble convaincu qu’un nouveau marché haussier de l’or a commencé début 2022 : cela reste cependant à confirmer (d’où le fait que la période post-2022 ne soit pas assortie d’une mention “Gold Bull Market” ou “Stock Bull Market” sur les graphiques du ratio S&P 500/or et du SBMI.)

- « Au sujet de l’évolution du niveau de confiance : le premier marché haussier de l’or, dans les années 1970, est parti d’un niveau de confiance des investisseurs relativement élevé (83%) et a diminué par la suite jusqu’au niveau le plus bas jamais atteint. Le deuxième marché haussier de l’or, qui a débuté en septembre 2000, est parti du niveau de confiance le plus élevé jamais atteint par les investisseurs et a chuté à un niveau nettement inférieur à la moyenne (25 %) au fur et à mesure qu’il progressait. Le marché haussier de l’or actuel débute à un niveau de confiance élevé qui correspond à peu près à la situation initiale du début des années 1970. […]). » L’amplitude d’un potentiel mouvement haussier de l’or serait d’autant plus importante que la confiance tomberait bas.

Il ne faut cependant pas en rester là. Le SEGPM indique certes que la confiance des investisseurs sert de mécanisme de contrôle pour la répartition de la valeur entre les actions et l’or, mais il pointe également que l’évolution de la masse monétaire agit comme le principal moteur.

Reste donc à intégrer l’évolution de l’agrégat M2 aux États-Unis, la masse monétaire étant un facteur fondamental de l’évolution des prix des actifs.

Knoll expliquait en mars 2023 que si l’évolution actuelle se poursuit, « on peut s’attendre à un taux de croissance [de la masse monétaire] en forte baisse d’environ 3% par an au cours des 8 prochaines années. Dans le contexte d’une lutte constante contre l’inflation par la Fed et, probablement, d’une restriction des prêts par les banques commerciales, une telle valeur est tout à fait plausible.

Toutefois, si la Fed est contrainte de sauver l’économie ou le système financier, la croissance de la masse monétaire pourrait être durablement élevée. […] le taux de croissance sur 8 ans durant les phases inflationnistes des années 1970 et 1980 était supérieur à 10% par an. »

Voilà ce qui conduit l’ancien banquier à proposer 4 scénarios :

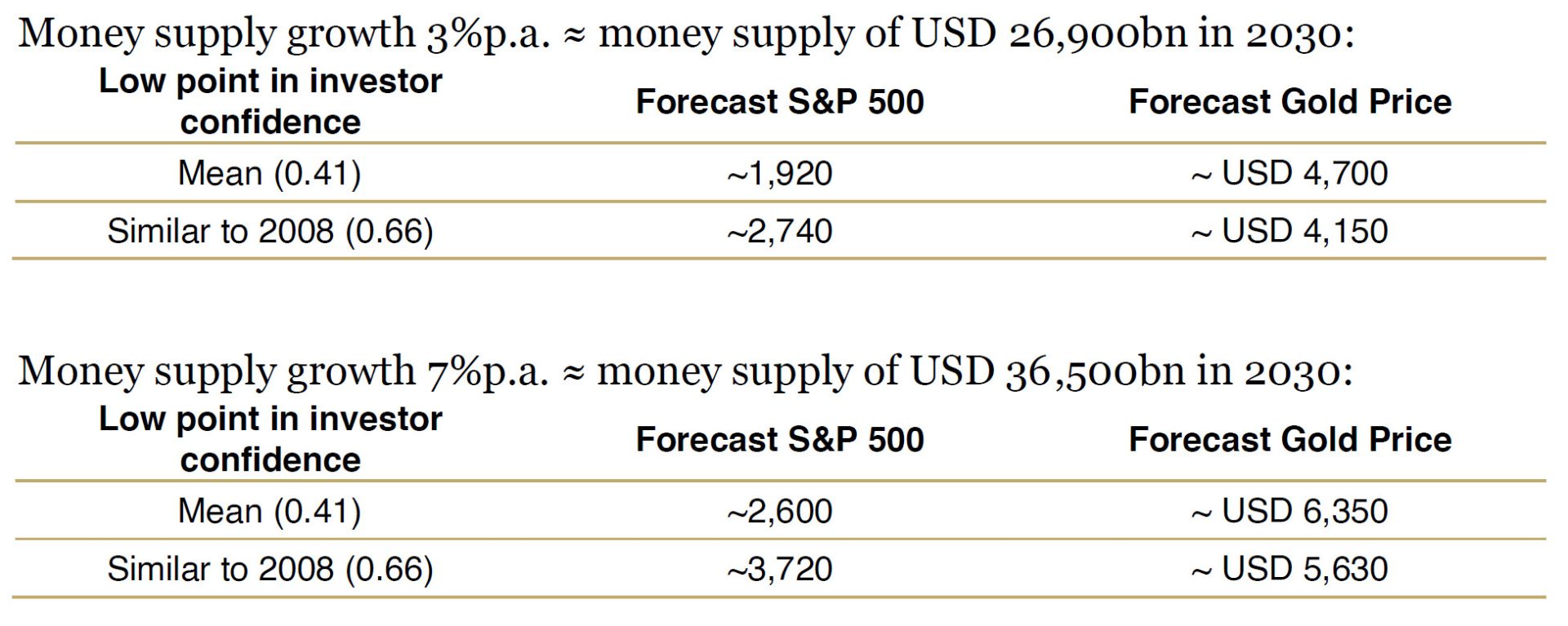

Les 4 scénarios de Dietmar Knoll pour le cours de l’or à horizon 2030 selon le SBMI

Le 1er scénario est celui d’une croissance moyenne de M2 de l’ordre de 3% par an jusqu’en 2030, et d’un point bas au niveau de la confiance des investisseurs à 10%, soit le niveau moyen des 2 précédents plus bas séculaires (d’où un ratio S&P 500/or à 0,41) : cela aboutit à un S&P 500 à 1920 points et à une once d’or à 4700 $.

Le 2ème scénario est celui d’une croissance moyenne de M2 de l’ordre de 3% par an jusqu’en 2030, et d’un point bas au niveau de la confiance des investisseurs à 25% (comme à l’issue de la crise de 2008, d’où un ratio S&P 500/or à 0,66) : cela aboutit à un S&P 500 à 2740 points et à une once d’or à 4150 $.

Le 3ème scénario est celui d’une croissance moyenne de M2 de l’ordre de 7% par an jusqu’en 2030, et d’un point bas au niveau de la confiance des investisseurs à 10% : cela aboutit à un S&P 500 à 2600 points et à une once d’or à 6350 $.

Le 4ème scénario est celui d’une croissance moyenne de M2 de l’ordre de 7% par an jusqu’en 2030, et d’un point bas au niveau de la confiance des investisseurs à 25% : cela aboutit à un S&P 500 à 3720 points et à une once d’or à 5630 $.

Les 4 scénarios du SBMI pour le cours de l’once d’or à horizon 2030 varient donc entre 4150 $ (2ème scénario) et 6350 $ (3ème scénario), soit 53% d’écart entre l’objectif bas et l’objectif haut de la fourchette.

Le cours/prix de l’or et du S&P 500 aujourd’hui en 2023 : investir ?

A l’heure où j’écris ces lignes, le S&P 500 affiche 4460 points et l’once d’or cote 1900 $.

Autant dire que d’ici 2030, Knoll ne voit pas le cours de l’or baisser, ni celui du marché actions US augmenter !

")

0 commentaires