Au printemps 2024, le cours de l’or a enfin cassé sa résistance de long terme. Le prix du métal évolue à présent dans des terres inconnues. Dans leur rapport In Gold We Trust 2024, Ronald Stoëferle et Mark Valek nous expliquent pourquoi désormais, les grandes règles du jeu financier sont caduques, et comment nous adapter…

La 18ème édition du rapport In Gold We Trust a été publiée le 17 mai[1]. Ronald-Peter Stöferle et Mark J. Valek (S&V) y ont procédé à une analyse plus approfondie que jamais (422 pages) de l’évolution de l’environnement économique, financier et géopolitique mondial.

Les conclusions qu’ils en tirent pour le cours de l’or réjouiront les épargnants déjà positionnés sur le métal. Et pour cause : après une année 2023 placée sous le signe de la confrontation (“showdown”), S&V expliquent qu’en 2024, les règles du jeu ont changé.

La récente percée du cours de l’or marque la transition entre deux mondes, et gare aux investisseurs qui ne sauront pas s’adapter. Les manuels consacrés au monde d’avant étant à jeter à la poubelle, les deux Autrichiens nous en proposent un nouveau, adapté au nouveau monde.

“The New Gold Playbook”

Voilà le leitmotiv, le méta-thème de cette nouvelle édition du rapport In Gold We Trust (IGWT). En Français, ce terme peut se traduire par « Nouveau manuel de l’or ».

Mais c’est en réalité une collection de manuels qui nous proposent S&V, tant la métamorphose de l’or a de répercussions sur les mondes économique, financier et géopolitique.

Le choix d’un échiquier pour illustrer la couverture du rapport IGWT 2024 n’est pas anodin. S&V dressent un parallèle très bien senti entre l’évolution que vient de connaître l’or et celle qu’a connue la reine dans l’univers des échecs.

Voici de quoi il retourne :

« Les petits changements ont parfois des gros impacts. À la fin du XVème siècle, par exemple, les règles du jeu d’échecs ont été modifiées en profondeur. La reine, qui jusqu’alors ne pouvait se déplacer que d’une seule case en diagonale, a obtenu la liberté de mouvement et a pu se déplacer d’un nombre de cases illimité en diagonale, ainsi que verticalement et horizontalement. Ainsi la reine a-t-elle été considérablement améliorée pour devenir la pièce la plus puissante des six catégories [de pièces présentes sur l’échiquier][2]. Suite à ce changement de règles, les joueurs ont dû s’adapter à un nouveau manuel. Les échecs sont restés les échecs, mais ils sont devenus un jeu complètement différent. »

Afin de comprendre d’où découle ce constat, il va nous falloir jeter un coup d’œil dans le rétroviseur.

Cours de l’or : retour sur les 12 derniers mois

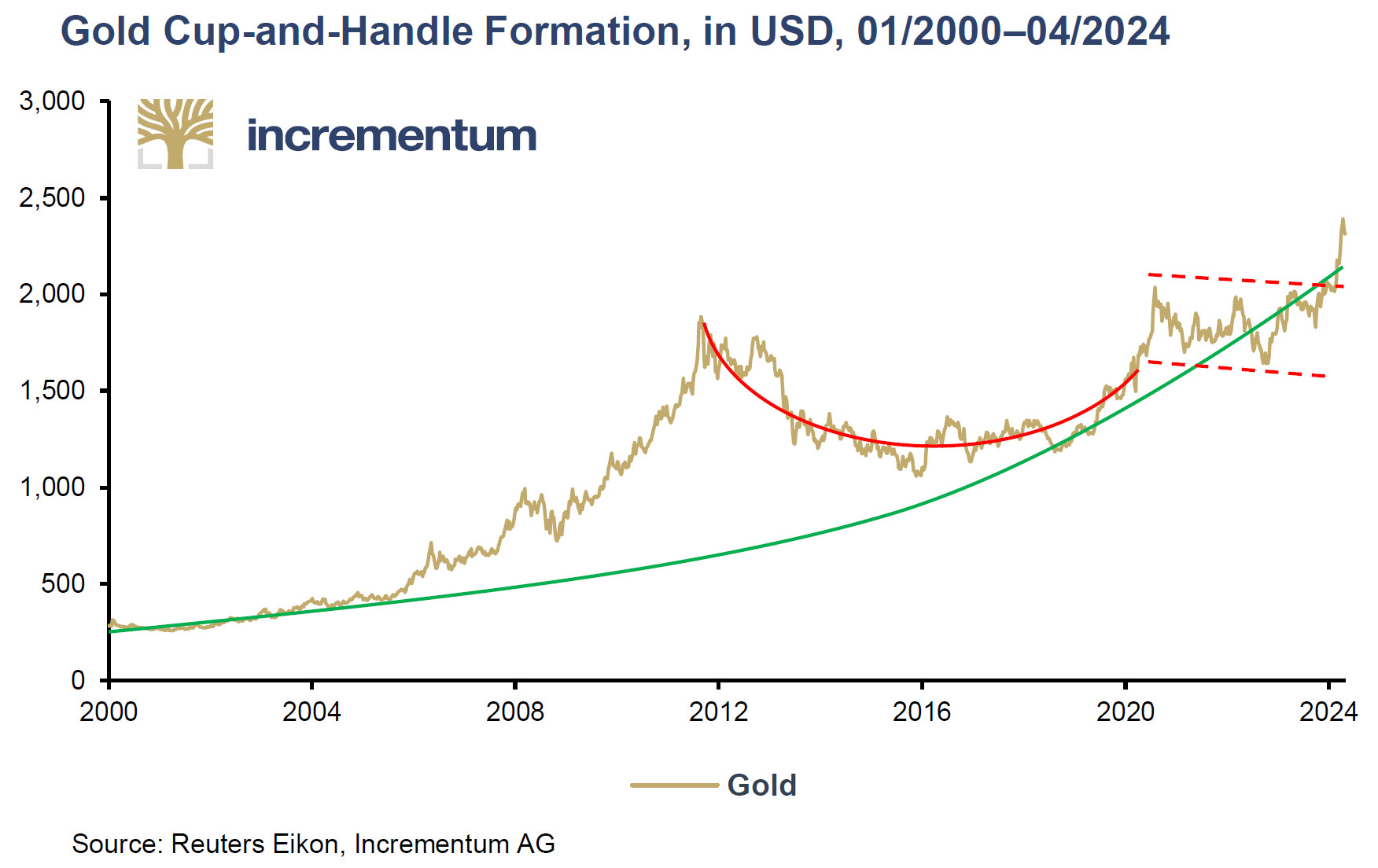

Le cours de l’or a enfin brisé sa résistance de long terme

Comme l’avaient anticipé S&V en mai 2023, le cours de l’or a fini par remporter son épreuve de force.

Début mars 2024, après 4 ans de consolidation (08/2020 – 02/2024) et plusieurs tentatives infructueuses, le prix du métal libellé en dollars a entamé un rallye haussier qui l’a amené à franchir sa résistance de long terme, pour atteindre des sommets sans précédent. Partant d’un creux à 1985 $ le 14 février, le cours s’est propulsé sans prévenir vers un nouveau record historique à 2444 $ (soit 2249 €) en clôture à Londres le 20 mai, soit +23% de performance en 3 mois.

En 2024, le cours de l’or est dans le vert dans toutes les devises. Même le franc suisse a dû concéder la barre des 2000 CHF à l’once.

À l’horizon se profile à présent une terra incognita.

Graphique du cours de l’once d’or en bourse (valeur/cotation non pas en euros mais en dollars)

Formation technique du cours de l’or en tasse avec anse ($, 01/2000 – 04/2024)

Cette performance est d’autant plus spectaculaire que si l’on se réfère à notre ancien manuel de jeu, au cours des 12 derniers mois, le cours de l’or aurait dû non pas augmenter, mais fortement… baisser !

Car en effet, comme j’ai déjà eu l’occasion de l’expliquer, plusieurs corrélations de long terme ont (plus ou moins) récemment explosé en vol…

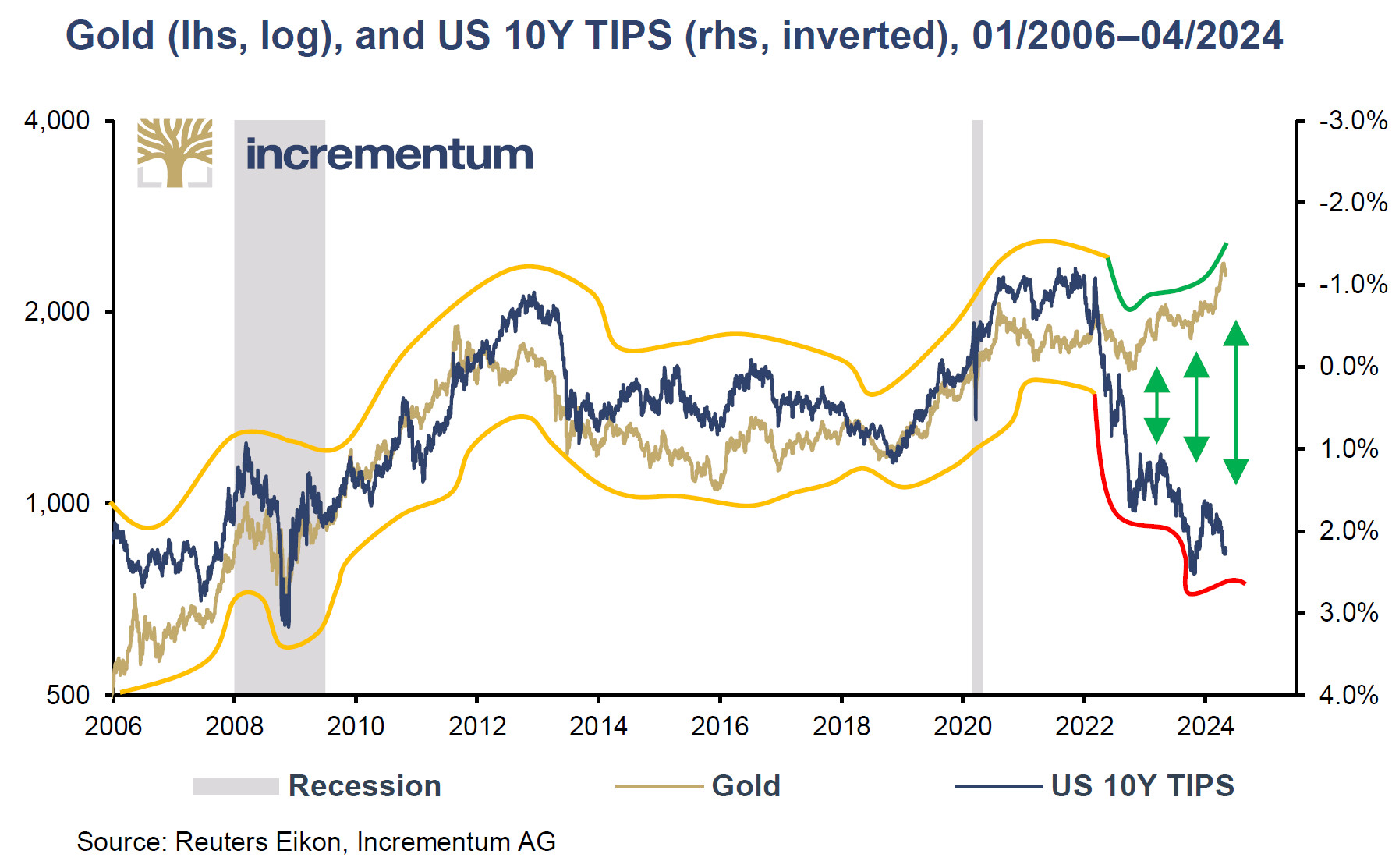

L’or et les taux d’intérêt réels

En particulier, la relation étroite qu’entretenaient le cours de l’or et les taux d’intérêt réels (ils évoluaient en sens inverse et de manière très corrélée) est cassée.

Cours de l’or (échelle de gauche, $, log), et taux des TIPS[3] (échelle de droite, %, inversé) (01/2006 – 04/2024)

Dans un contexte de taux d’intérêts réels en hausse (en bleu sur une échelle inversée), le terrain de jeu devient plus dur pour le cours de l’or(en doré). Comme le soulignent S&V, « Sous l’ancien paradigme, il était impensable que le cours de l’or augmente pendant une phase de forte hausse des taux d’intérêt réels. » Cependant, depuis la divergence entre le cours de l’or et le taux des TIPS qui a commencé à se former en février 2022, le métal s’en sort admirablement.

Pour S&V, cette règle centrale qui a longtemps régi le jeu financier est désormais caduque.

Et ce n’est pas la seule.

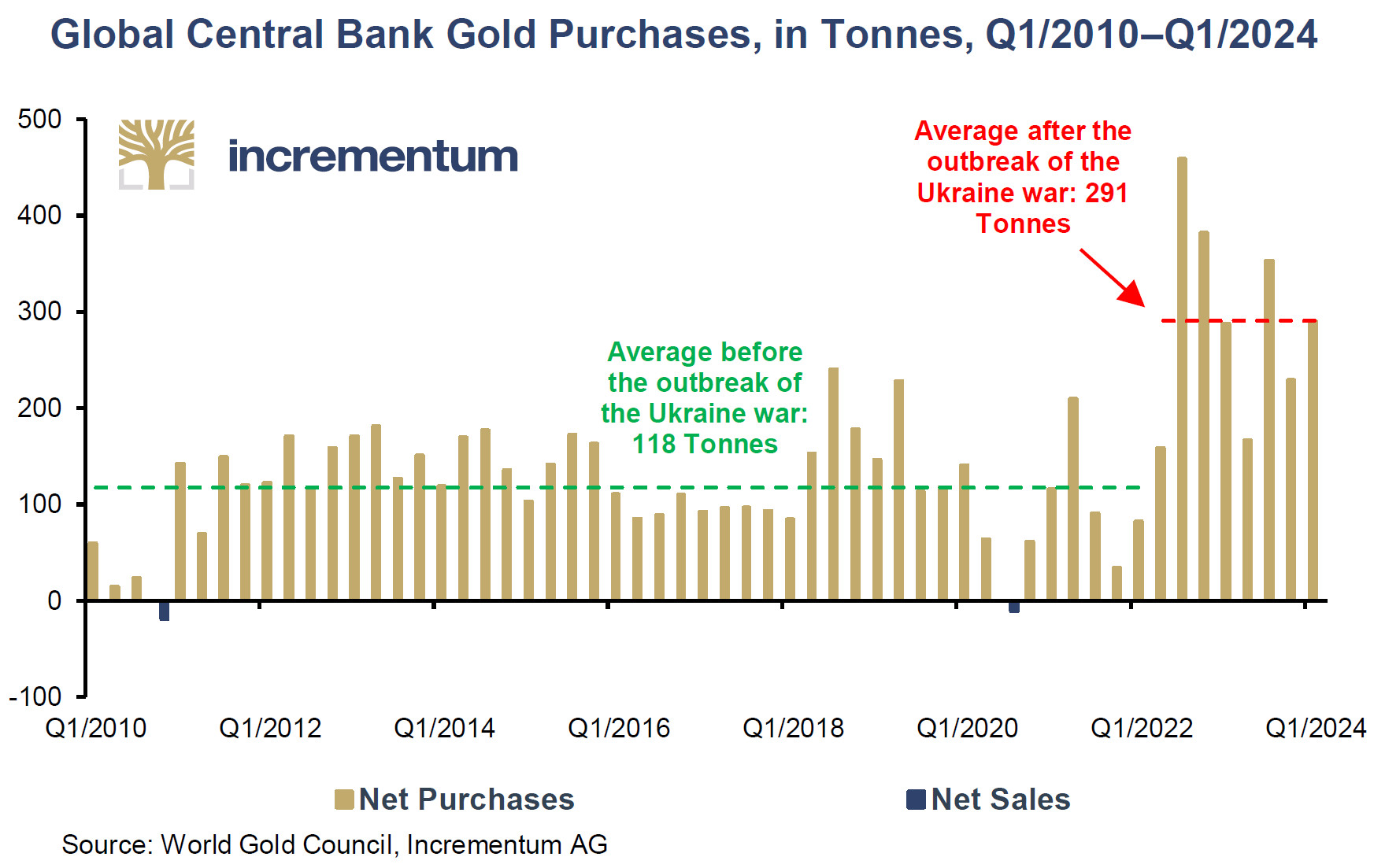

L’or et les banques centrales

Le 26 février 2022, le camp occidental a décidé de geler les réserves de devises détenues par la Russie à l’étranger. En mai 2022, S&V indiquaient que cet évènement allait « constituer le plus grand bouleversement du système monétaire international depuis le choc Nixon en 1971 ».

Les deux Autrichiens ont probablement vu juste.

Depuis cette confrontation géoéconomique, l’or fait son grand retour auprès des banques centrales. Sur le graphique ci-dessous, on voit clairement qu’il y a un avant et un après février 2022 au niveau de la demande d’or des grands argentiers.

Achats d’or des banques centrales (tonnes, T1/2010 – T1/2024)

Le monde entier, et les BRICS+ en particulier, ont compris que les obligations souveraines libellées en monnaie fiduciaire ne sont que des promesses. « On redécouvre aujourd’hui le caractère unique de l’or en tant que monnaie de réserve neutre sans risque de contrepartie », écrivent S&V.

Il en résulte qu’en tant qu’acteurs peu sensibles au prix, « les banques centrales ont mis un plancher sous le cours de l’or », ajoutent les deux Autrichiens.

L’or et la demande privée sur les marchés émergents

Voilà des années que les économies développées connaissent une croissance économique morose. L’essentiel de la croissance mondiale se déroule dans le reste du monde.

« En 2024, près de la moitié du PIB mondial sera générée par les marchés émergents, contre seulement 19 % en 2000 », relèvent S&V. Or les épargnants de la plupart de ces pays, dont le niveau de vie augmente, ont une appétence élevée pour le métal jaune.

En conséquence, le développement économique des pays émergents sera l’un des principaux moteurs de la demande d’or à long terme, estiment S&V[4].

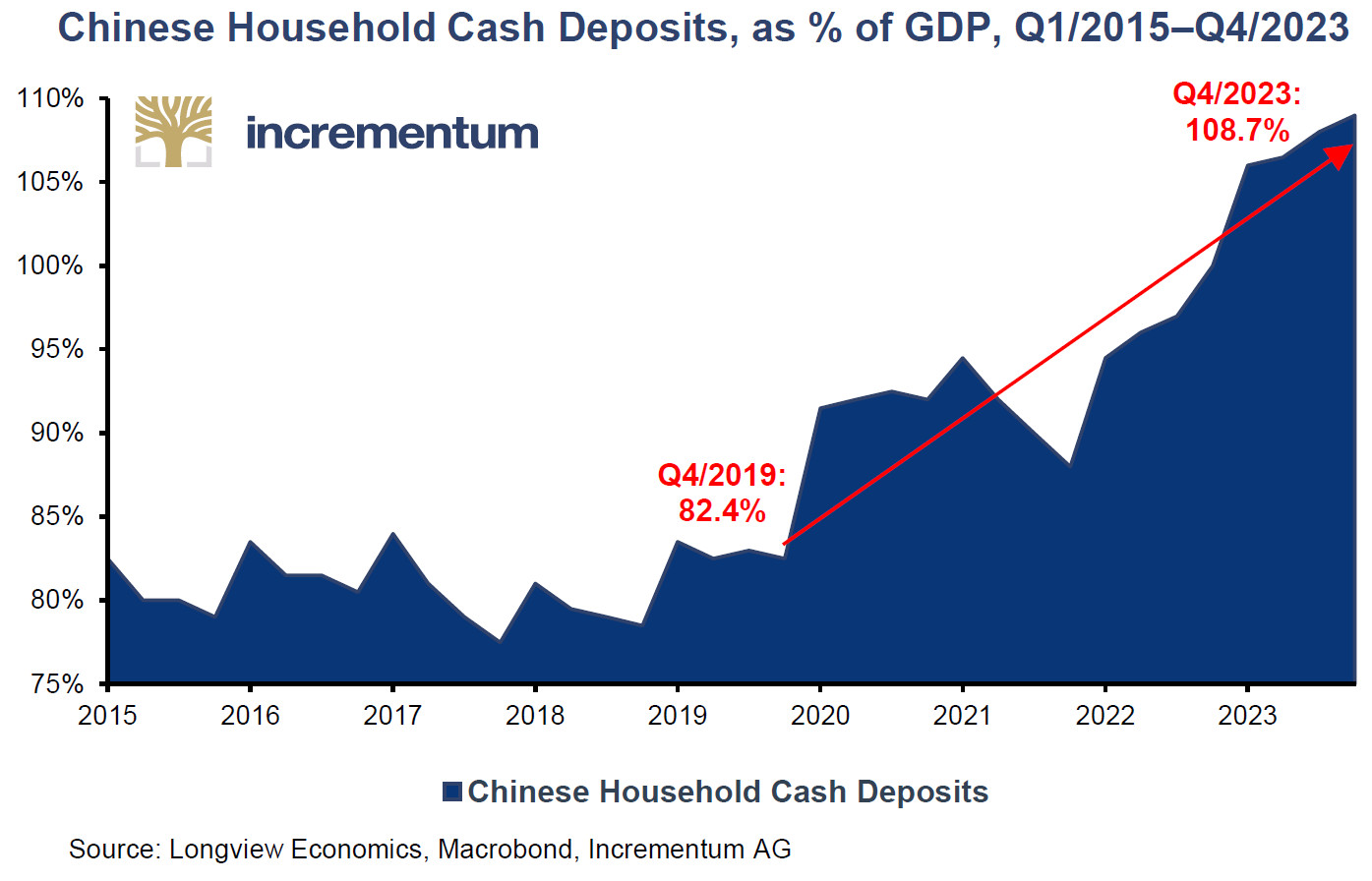

La Chine est au centre de ce processus, comme en témoigne la ruée sur l’or physique et papier des épargnants chinois à laquelle on assiste depuis mars 2024. En l’absence d’alternatives (chute du marché immobilier, marché actions chaotique, contrôle des capitaux…), c’est sur l’or que le gigantesque stock de cash des épargnants chinois, qui se situe à un niveau record, vient de plus en plus se loger.

Dépôts en espèces des ménages chinois (% du PIB, T1/2015 – T4/2023)

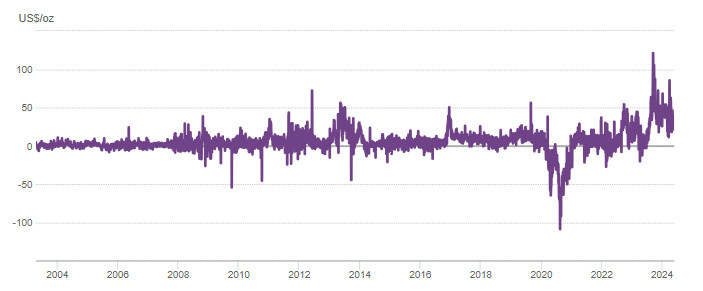

En témoigne le niveau élevé de la prime de l’or sur le Shanghai Gold Exchange (SGE) vis-à-vis du marché de Londres (LBMA).

Écart entre le cours de l’or au comptant sur le SGE et le London Bullion Market (21/04/2003 – 24/05/2024)

Source : Conseil mondial de l’or

Si vous me lisez régulièrement, vous connaissez la conséquence de ce phénomène.

La fin du modèle des flux et des reflux de l’or entre l’Occident et l’Orient ?

Voilà des décennies que l’or physique se déplace petit à petit de l’Occident vers l’Orient, ce qui n’a rien de surprenant. Comme le soulignent S&V, « l’or a toujours quitté les pays où le stock de capital s’épuisait pour aller vers les pays où le capital se développait ».

Jusqu’en 2022 cependant, cette transhumance de l’or respectait un schéma établi depuis au moins 80 ans. Globalement, et pour caricaturer, en principe, les épargnants occidentaux achetaient de l’or aux épargnants orientaux en période de stress économique ou financier, ce qui conduisait à l’augmentation du cours de l’or. Inversement, en période de retour à la normale, les épargnants occidentaux revendaient de l’or aux épargnants orientaux, lesquels fixaient un plancher sous le cours du métal.

Or depuis 2023, c’est au phénomène inverse que nous assistons. En effet, cette fois-ci c’est l’Orient qui est à l’origine du marché haussier en cours, et non l’Occident, qui reste pour le moment très largement spectateur, voir vendeur.

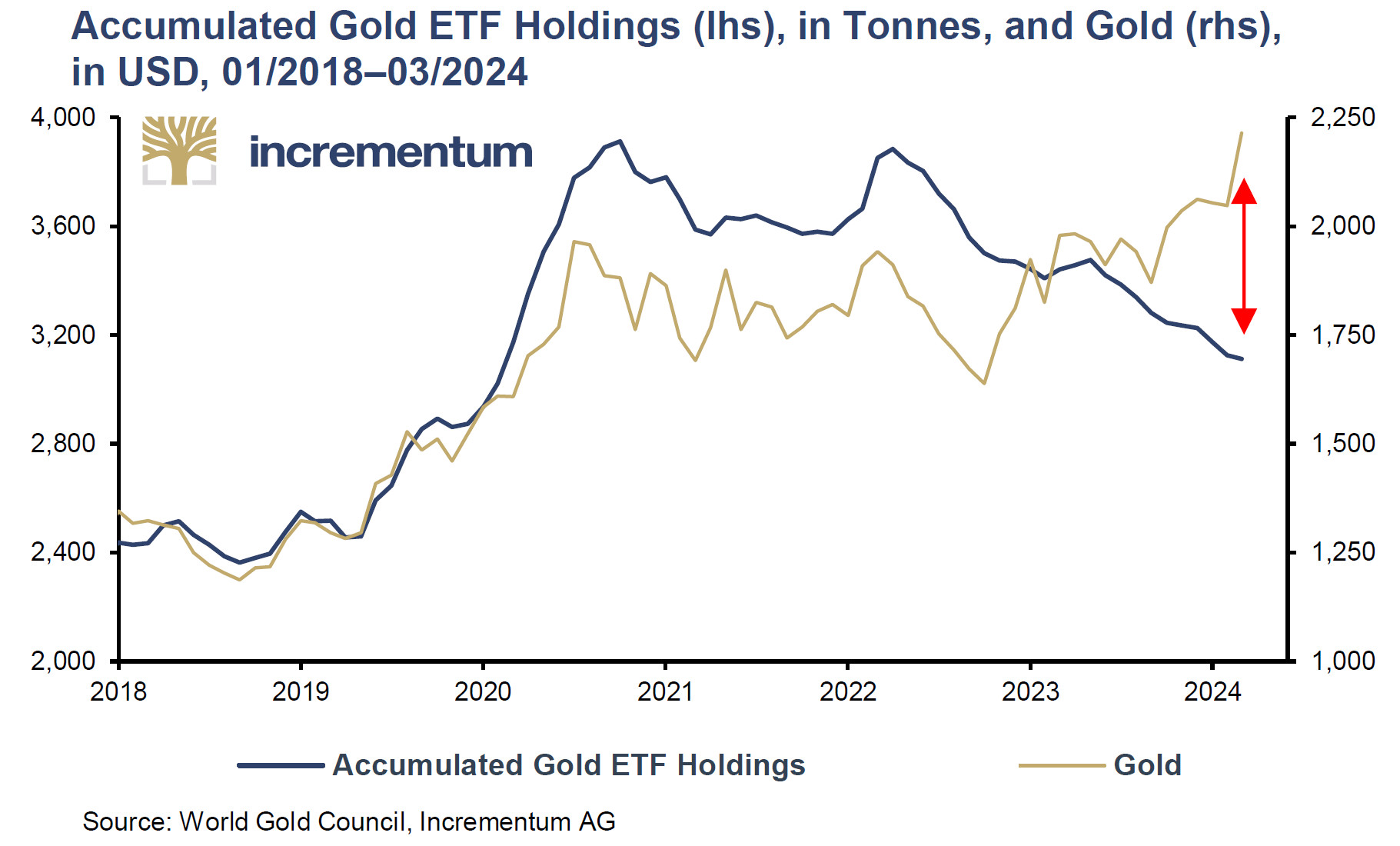

Ce phénomène peut s’observer au travers de l’évolution de l’encours des ETF or. En effet, les ETF or étant peu développés dans le reste du monde, ce type d’instrument d’investissement est censé représenter la demande occidentale.

Encours des ETF or (échelle de gauche, tonnes), et cours de l’or (échelle de droite, $) (01/2018 – 03/2024)

Or qu’observe-t-on sur le graphique ci-dessus ?

Jusqu’à la mi-2023, la courbe (bleue) qui représente l’encours en or des ETF, était très corrélée avec le cours du métal (courbe dorée), en particulier à la hausse, ce qui atteste que c’est bien la demande occidentale qui conduisait alors le cours de l’or à la hausse.

Puis mi-2023, les deux courbes se sont mises à évoluer en sens inverse : le cours de l’or augmente fortement, alors que l’encours des ETF or diminue.

Autrement dit :

- Les investisseurs occidentaux sont vendeurs et, pour la 1ère fois dans l’histoire contemporaine, l’Orient fait plus que compenser ce décaissement en jouant le rôle d’acheteur marginal, faisant monter le cours du métal : le monde à l’envers !

- Si l’on se réfère à ce chapitre du manuel de l’ancien monde, à fin mars 2024, le cours de l’or aurait dû coter dans les 1700 $ l’once. Mais l’once valait environ 2200 $.

Encore un modèle de long terme qui explose en vol…

Voilà, nous avons fait le tour des changements de règles du jeu spécifiques à l’or.

Pour toutes les raisons que j’ai évoquées, S&V sont « convaincus que l’or connaîtra la même réévaluation substantielle […] que la reine dans le jeu d’échecs. L’or n’est plus un élément marginal, une opportunité d’investissement parmi d’autres, mais se démarque de plus en plus vis-à-vis de l’ensemble des autres actifs », soulignent les deux Autrichiens.

Quel sera le prix de l’or en 2025 ? Et en 2030 ? Est-ce que l’or va monter ? Quand acheter des pièces/lingots ?

Voilà pourquoi « un nouveau chapitre s’ouvre dans le “gold playbook” », indiquent S&V.

La semaine prochaine, nous verrons jusqu’où le cours de l’or pourrait monter.

À lundi !

[1] Comme l’indiquent S&V, « Pour la première fois, notre nouvelle société Sound Money Capital AG agit en tant qu’éditeur. Toutefois, le rapport In Gold We Trust continue d’être publié en coopération avec Incrementum AG. »

[2] Cette évolution est connue sous le nom de la « naissance de la reine moderne » ou des « échecs de la reine folle ».

[3] Le taux des TIPS à 10 ans est le taux des bons du Trésor américain qui protègent leurs détenteurs contre l’inflation des prix à la consommation, et qui représentent en cela les anticipations de taux d’intérêt réel à 10 ans. Il s’agit de l’équivalent de nos Obligations Assimilables du Trésor indexées sur l’inflation, les OATi.

[4] Inversement, pour ceux qui veulent miser sur le croissance économique à long terme des marchés émergeants, l’or est une solution envisageable. Plus précisément, le métal est « un proxy à faible bêta sur les marchés émergents », pour reprendre la formule de Louis-Vincent Gave.

")

0 commentaires