C’est un marronnier du marché de l’or : l’or physique serait progressivement transféré de l’Occident vers l’Orient. Avec les quantités gigantesques qu’engloutit la demande asiatique, certains en viennent même à se demander s’il y aura encore de l’or en Occident d’ici 10 ou 20 ans. L’année passée, je répondais qu’une telle inquiétude tient plus du mythe que de la réalité. Depuis le mois de janvier, mon avis est plus nuancé…

Marché de l’or : retour sur le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident

En temps normal, c’est-à-dire lorsque les marchés financiers sont confiants dans l’avenir, on assite au flux de l’or d’Ouest en Est. Le mécanisme est le suivant :

- Les épargnants occidentaux tendent à vendre leur métal. Cette offre qui vient inonder le marché exerce une pression à la baisse sur le cours de l’or ;

- Les épargnants orientaux se disent que c’est-là une bonne occasion d’accumuler du métal bon marché, et l’or physique tend à être aspiré par l’Orient via Londres et la Suisse :

- C’est ce qui explique que la demande privée asiatique ne fasse pas particulièrement monter le cours de l’or ;

- La demande orientale agit plutôt comme un filet de sécurité en empêchant le cours de l’or de descendre en-dessous d’un certain niveau de prix.

A l’inverse, lorsque l’avenir est incertain et que les marchés financiers passent en mode risk off, on assiste au reflux de l’or de l’Orient vers l’Occident :

- Les épargnants occidentaux tendent à acheter beaucoup d’or, ce qui exerce une pression à la hausse sur le cours du métal ;

- Les épargnants orientaux se disent que c’est-là une bonne occasion d’encaisser de substantielles plus-values, et l’or physique tend à être aspiré par l’Ouest via Dubaï et Hong Kong ;

- C’est donc la demande occidentale qui est le principal faiseur de prix à la hausse.

Puis, une fois la crise passée :

- L’Occident désinvestit à nouveau, le cours de l’or tend à baisser et le cycle reprend son cours.

Pour caricaturer, la raison en est que les Orientaux envisagent l’or au travers d’une approche de long terme (en tant qu’instrument de stockage de valeur, c’est-à-dire quasiment en tant que monnaie). Au contraire, les Occidentaux ont une approche de court terme et voient l’or comme une valeur refuge ou un instrument de couverture.

Cela amène l’or physique à se déplacer comme l’eau de mer, sous forme de vagues, par des mouvements irréguliers tributaires non pas du vent mais de l’incertitude financière.

Et cela fait des décennies que l’ordre règne au sein de cet écosystème.

Seulement voilà, en 2023, c’est précisément au phénomène inverse que l’on a assisté : ce n’est pas l’Occident qui a fixé le niveau du haut du canal dans lequel a évolué le cours de l’or, mais l’Orient.

En 2023, la demande asiatique a augmenté en dépit de la hausse du cours/cotation de l’or

Évolution de la demande privée de gold (achats/ventes de bijoux, pièces d’or et lingots)

C’est ce que nous avons constaté lors de notre analyse des “Gold Demand Trends Full year and Q4 2023” publiées par le Conseil mondial de l’or (CMO) le 31 janvier 2024.

Où acheter de l’or ? Et comment ? – s’est-on demandé en Asie en 2023…

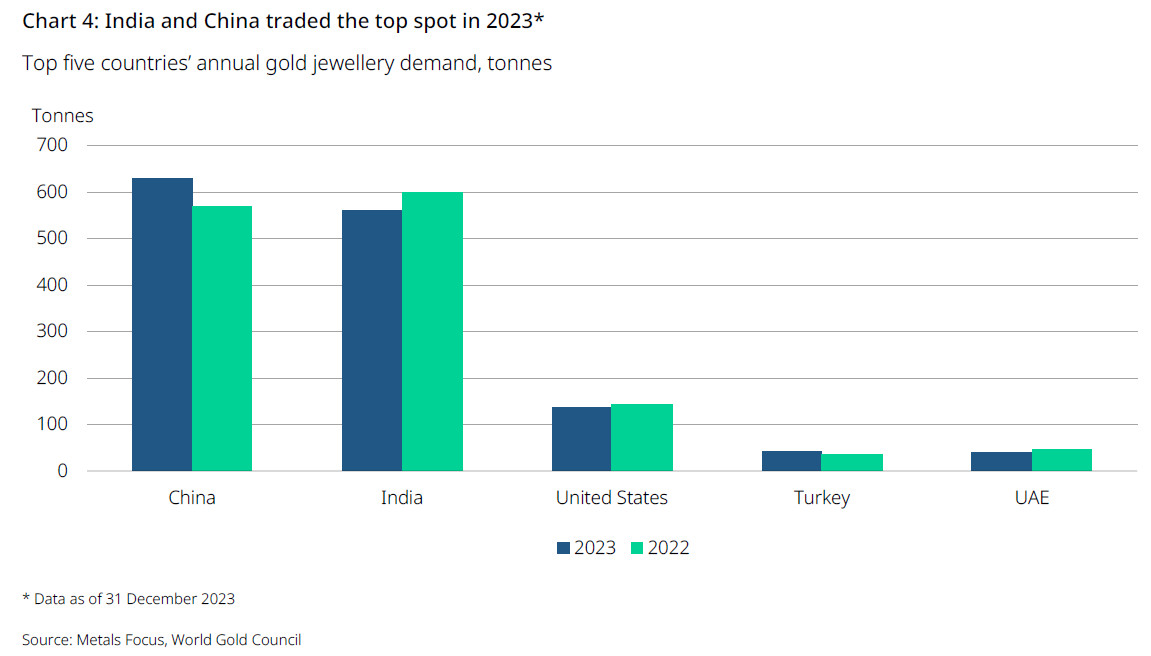

Au niveau de la demande issue du secteur de la bijouterie, les Indiens sont restés fidèles à leur réputation d’acheteurs contracycliques (562 tonnes, -6%). Cette baisse a cependant été largement compensée par la demande en provenance de Chine, laquelle a augmenté de +10% par rapport à 2022, pour se monter à 630 tonnes.

Top 5 des pays en termes de demande annuelle de bijoux en or (tonnes, 2023 vs 2022)

Pour ce qui est des pièces et lingots, la demande chinoise a augmenté de +28% (280 tonnes), et la demande indienne de +7% (185 tonnes).

Au total, les demandes chinoise et indienne ont représenté respectivement 27,7% et 22,8% de la demande mondiale des consommateurs. Autrement dit, l’année passée, la Chine + l’Inde (la “Chindia”), c’était 50,5% de la demande mondiale issue de la bijouterie et des pièces et lingots !

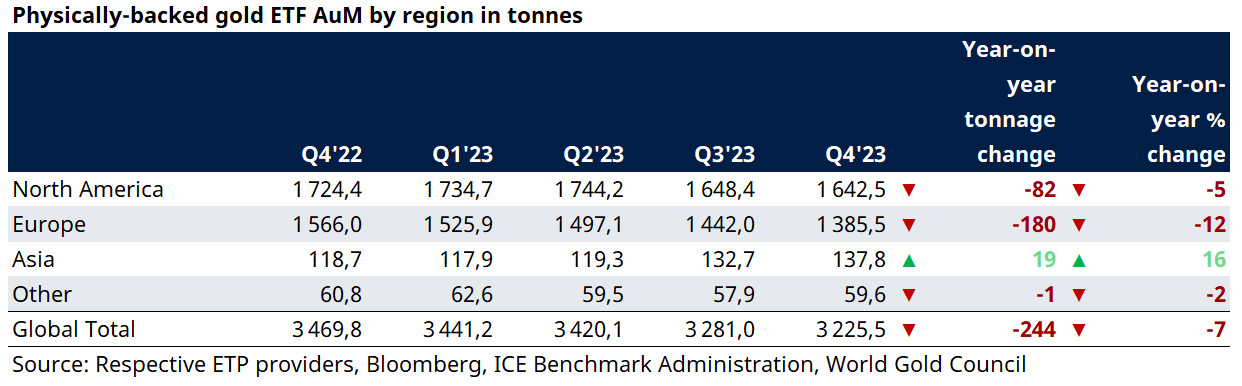

Même constat au niveau des ETF : la demande asiatique a augmenté de 16% sur l’année !

Répartition géographique des ETF physiquement adossés à l’or (tonnes)

Et tout cela s’est produit alors que le cours de l’or libellé en renminbis a augmenté de 15,7%, et le cours de l’or libellé en roupies de 13,4%.

Autrement dit, en 2023, les épargnants chinois, et dans un certaine mesure indiens, ont fait une entrave à leur réputation d’acheteurs contracycliques.

Qu’en est-il des banques centrales ?

La demande des banques centrales (Chine et Inde)

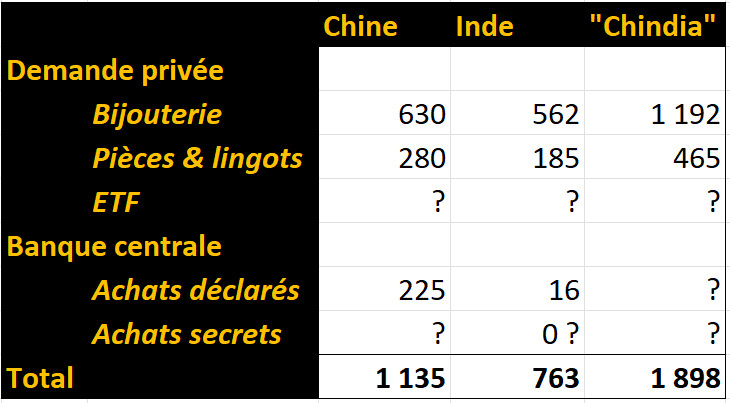

En 2023, la Chine a officiellement déclaré avoir acheté 225 tonnes nettes d’or et l’Inde un peu plus de 16 tonnes.

Total “Chindia” et Asie

Si l’on fait le total de la demande privée et de la demande publique, la Chine et l’Inde ont à elles seules englouti 1 898 tonnes d’or nettes en 2023 (cf. le tableau ci-dessous).

Demande d’or de la “Chindia” en 2023

Cela représente 38,74% des 4 899 tonnes de la demande totale.

À cela, il faut ajouter :

- La part des demandes chinoise et indienne au sein des 19 tonnes de métal accumulées par les ETF or asiatiques (le CMO ne communique pas le détail des chiffres par pays) ;

- Les achats secrets de la Banque populaire de Chine. Rappelons à ce sujet que sur les 1 037,4 accumulées par les banques centrales en 2023 selon les chiffres du CMO, seules 396,1 tonnes ont été revendiquées, ce qui donne 641,3 tonnes d’or (61,8% du total) accumulées au travers d’achats non-revendiqués à ce jour.

Sans trop se mouiller, on peut donc imaginer que la “Chindia” a englouti plus de 50% de l’offre totale d’or en 2023.

Et à cela, il faut ajouter la demande nette en provenance des autres pays asiatiques, avec en particulier :

- 77 tonnes d’or achetées par la banque centrale de Singapour ;

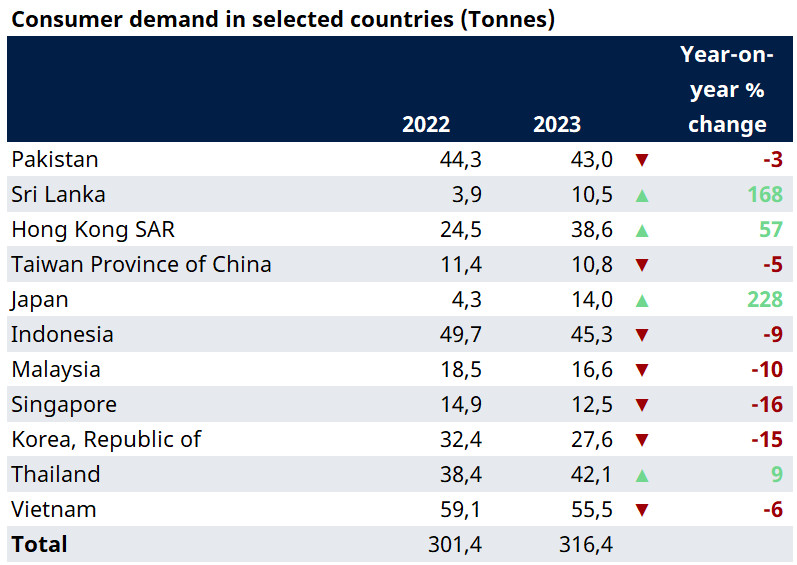

- 316,4 tonnes en provenance de la demande des consommateurs des autres grands pays asiatiques.

Demande totale des consommateurs dans une sélection de pays asiatiques (tonnes, 2022-2023)

Source : Conseil mondial de l’or (tableau modifié par l’auteur)

Soit 393,4 tonnes au total pour le reste de l’Asie.

Ajoutées aux 1 898 tonnes d’or de la demande issue de la “Chindia”, on aboutit à 2 291,4 tonnes, auxquelles on peut cette fois-ci ajouter les 19 tonnes de métal accumulées par les ETF or asiatiques, pour un total officiel de 2 310,4 tonnes d’or, soit plus de 47% des 4 899 tonnes de la demande totale d’or de 2023… total officiel auquel il faut bien sûr ajouter les achats non-dévoilés par la Banque populaire de Chine.

Par ailleurs, sur le tableau ci-dessus, on constate qu’outre les consommateurs chinois et indiens, ont accumulé de l’or alors que son cours augmentait en 2023 :

- Les Srilankais ;

- Les Hong-Kongais.

- Les Japonais ;

- Les Thaïlandais.

Au contraire, ont conservé une attitude contracyclique vis-à-vis du métal :

- Les Pakistanais ;

- Les Taiwanais ;

- Les Indonésiens ;

- Les Malais ;

- Les Singapouriens ;

- Les Coréens ;

- Les Vietnamiens.

Plus que jamais, les épargnants Asiatiques ont soif d’or et, globalement, cette situation est donc loin de coller avec le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident.

Voyons à présent ce qu’il s’est passé de l’autre côté du globe…

En 2023, la demande occidentale s’est effondrée en dépit de la hausse du prix de l’once, de la valeur de l’or

Comme les résultats sont assez déprimants, je vais vous la faire courte :

- La demande des consommateurs a été en légère baisse sur le continent américain (-2%) et en très forte baisse en Europe (-49% en Europe occidentale, -42% dans les pays de la Communauté des États indépendants qui sont dans le giron russe). Même en Allemagne, en Autriche et en Suisse, la demande s’est effondrée de respectivement -71%, -71% et -27%.

- Les encours des ETF or ont diminué de –5% en Amérique du Nord et de -12% en Europe.

Ce tableau ne colle donc pas du tout lui non plus avec le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident.

- Par ailleurs, au niveau des banques centrales, en dehors des +130 tonnes accumulées par la Pologne et des +19 tonnes achetées par la République tchèque, on n’a pas grand-chose à se mettre sous la dent.

Pour nuancer le tableau, il faut souligner que la demande des consommateurs occidentaux (bijoux + pièces et lingots) reste malgré tout positive.

Ceci dit, en dehors des Etats-Unis, la demande nette occidentale ne pèse pas lourd dans la balance :

- Bijoux : 70 tonnes en Europe occidentale et 179 tonnes sur le continent américain (dont 136 tonnes pour les seuls Etats-Unis) ;

- Pièces et lingots : 127,5 tonnes en Europe occidentale, 24,2 tonnes dans les pays de la Communauté des États indépendants, et 125,2 tonnes sur le continent américain (dont 112,8 tonnes pour les seuls Etats-Unis).

Ces additions nettes au stock d’or privé occidental compensent encore le déstockage en cours sur les ETF or, lequel s’est monté en 2023 à :

- – 82 tonnes sur les ETF nord-américains ;

- -180 tonnes sur les ETF européens .

Quoi qu’il en soit, on est donc très loin des chiffres asiatiques en termes de demande nette du secteur privé !

En 2023, rien ne s’est passé comme prévu par le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident

L’année passée, le cours de l’or a enregistré une performance à 2 chiffres dans quasiment toutes les devises, dans un climat d’inflation élevée et de fortes tensions sur les taux souverains, et dans un contexte géopolitique très incertain.

Alors que le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident prévoyait que les épargnants occidentaux allaient être très demandeurs d’or que les épargnants orientaux étaient censés leur vendre, c’est une situation tout à fait différente que l’on a vu se former :

- Dans la plupart des pays asiatiques, les épargnants ont acheté encore plus d’or que l’année précédente, en dépit de la hausse du cours ;

- Dans la plupart des pays occidentaux, les épargnants ont acheté beaucoup moins d’or que l’année précédente, en dépit d’un contexte économique, financier et géopolitique très incertain.

- (Même constat au niveau des banques centrales, même si le modèle des flux et des reflux de l’or physique ne concerne pas ce type d’acteurs.)

Je suis donc très curieux de voir ce qu’il en sera l’année prochaine dans l’hypothèse d’une nouvelle hausse du cours de l’or.

Le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident pourrait-il complètement s’inverser, les épargnants occidentaux se transformant en fournisseurs d’une demande asiatique toujours plus élevée ?

Voilà qui nous ramène à notre question de départ…

Alors, y aura-t-il encore de l’or en Occident d’ici 10 ou 20 ans ?

Comme j’ai déjà eu l’occasion de le souligner, les statistiques relatives aux stocks d’or des épargnants dans les différents pays sont sujettes à caution.

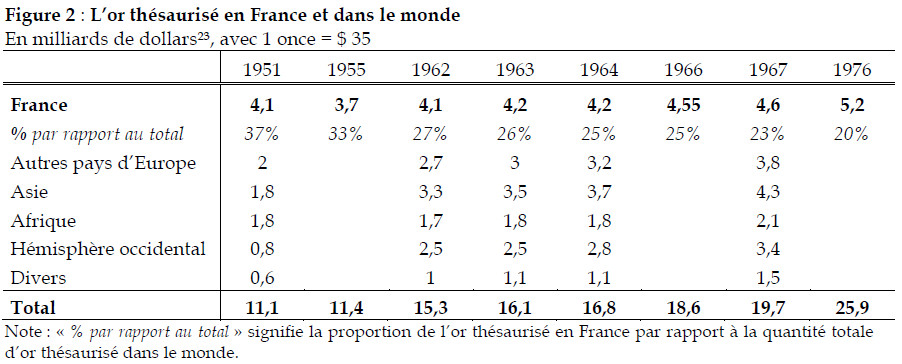

Ceci dit, les chiffres réunis par Thi Hong Van Hoang dans sa thèse de doctorat au sujet de la période 1951-1976 sont stupéfiants.

En 1951, l’or des Français représentait probablement autour de 37% de l’or privé mondial ! Cette part a décliné de décennie en décennie mais on estime qu’elle se montait encore à 20% en 1976.

L’or thésaurisé en France et dans le monde (en Mds$ avec 1 once = 35 $, estimations, 1951-1976)

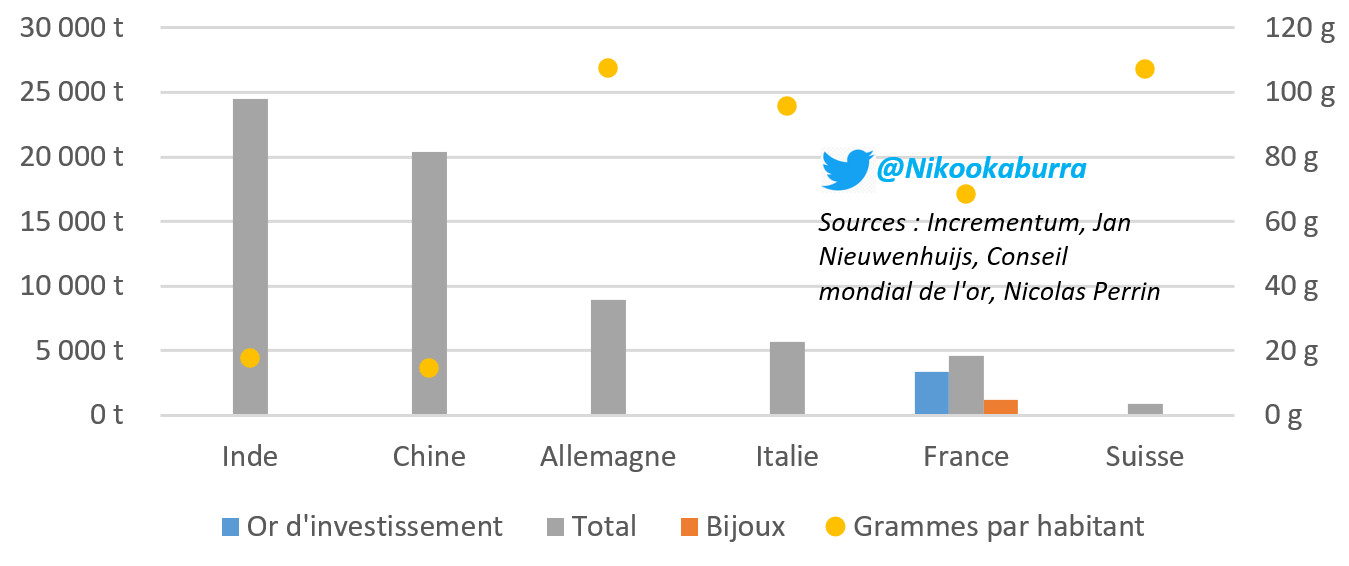

À notre époque, la part représentée par l’or privé français et occidental dans le stock mondial est-elle toujours aussi imposante ?

La réponse est clairement non, même s’il serait très hasardeux de ma part d’avancer un pourcentage.

À titre de points de repère, j’ai récapitulé sur ce graphique différentes estimations à 2019 pour une sélection de pays.

Stock d’or national privé (tonnes, échelle de gauche) et quantité moyenne d’or par habitant (grammes, échelle de droite) (sélection de pays, estimations, 2019)

Il manque de grands pays occidentaux, en particulier les Etats-Unis mais, comme vous pouvez le constater, cela fait belle lurette que les épargnants indiens et chinois ont dépassé les épargnants français, alors que notre stock de pièces et lingots s’est globalement amenuisé depuis les années 1980.

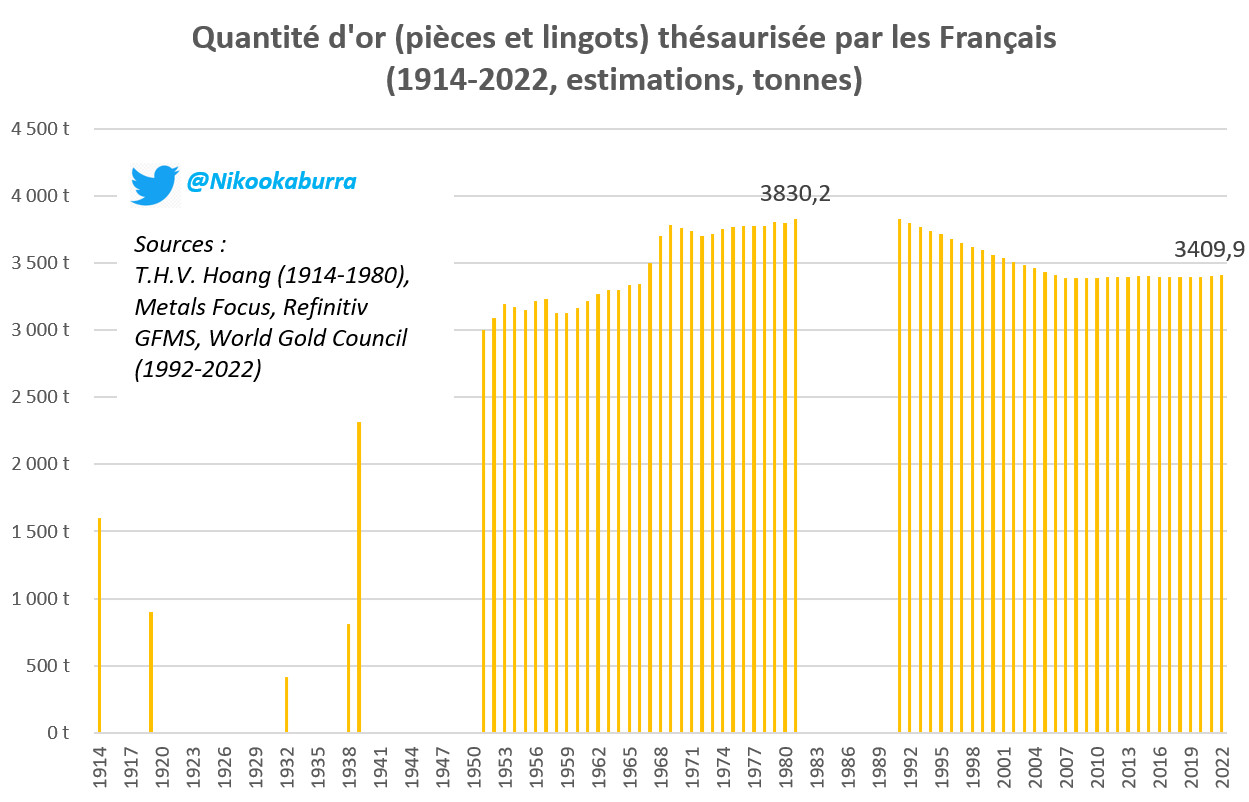

Le cas français n’est pas représentatif de l’Occident mais, entre 1991 et 2008, le stock de pièces et lingots d’or des Français aurait en effet diminué de 443 tonnes selon les chiffres du CMO, soit une baisse qui pourrait être de l’ordre de 11,5% en 17 ans.

Autrement dit, et pour répondre à notre question de départ, il semble extrêmement improbable que l’Asie siphonne l’or des épargnants occidentaux dans les 10 à 20 ans à venir, et ce même si d’aventure le modèle des flux et des reflux de l’or physique entre l’Orient et l’Occident devait complètement et durablement s’inverser, ce qui n’est à ce stade qu’une hypothèse.

Un stock d’or privé national ne change pas de mains du jour au lendemain, ni d’une décennie sur l’autre, et l’Occident n’est donc pas près de manquer d’or.

")

0 commentaires