La Russie semble se préparer à un conflit de long terme, et a modifié le fonctionnement de son économie à cette fin. Comment évolueraient nos pays occidentaux s’ils étaient forcés de se métamorphoser en ce sens ? Quel impact cela aurait-il sur nos finances ?

Loin de moi l’idée de jouer l’oiseau de malheur, mais nous sommes là pour aborder toutes les hypothèses, même les moins réjouissantes. C’est pourquoi il me faut aujourd’hui évoquer l’éventualité du passage des économies occidentales du mode « normal » au mode « exceptionnel » pour cause de guerre.

Qu’est-ce que l’économie de guerre ? (définition, quelles caractéristiques, histoire, cas d’école)

En temps normal, un couple de dirigeants gouvernement/banque centrale poursuit plusieurs objectifs au travers de son policy-mix (c’est-à-dire la combinaison de la politique budgétaire et de la politique monétaire) : taux d’inflation faible, taux de chômage faible, déficit budgétaire faible, etc.

Comme le résume Natixis dans un Flash Économie du 26 octobre 2023, « dans une économie de guerre, les objectifs habituels des politiques économiques sont abandonnés au profit d’un objectif unique : permettre le financement des dépenses de guerre », idéalement avant l’entrée en guerre.

Exemples de la Seconde Guerre mondiale (Allemagne, Russie, Etats-Unis)

Les 3 exemples les plus impressionnants de métamorphose d’une économie en ce sens remontent à la Seconde Guerre mondiale :

- L’Allemagne a lancé le Vierjahresplan (plan sur 4 ans) en 1936 en vue d’accélérer le réarmement du Troisième Reich ;

- L’URSS a réorienté son industrie de l’été 1941 à la fin 1945 (en partant d’une économie déjà planifiée) ;

- Les Etats-Unis ont lancé le Victory Program en janvier 1942, permettant ainsi au complexe militaro-industriel de l’Oncle Sam de devenir le plus puissant au monde.

Comment fonctionne une économie de guerre ?

Le passage d’une économie « normale » à une économie visant à financer les dépenses d’armement passe par l’abandon de 3 grands mécanismes traditionnels de l’économie, explique Patrick Artus :

- Au niveau des mécanismes d’allocation des ressources, et ce sur 4 plans : travail, équipements, matières premières et épargne ;

- Au niveau budgétaire ;

- Au niveau de la formation des taux d’intérêt, c’est-à-dire du coût de l’argent.

Quelles sont les conséquences économiques de la guerre ? (efforts et effets)

En temps normal, l’allocation des ressources se produit au travers de la modification des prix relatifs. Derrière cette formule jargonneuse se cache une réalité enfantine : si l’économie manque de main d’œuvre, alors les salaires augmentent ; si l’économie manque de matières premières, alors leurs prix augmentent ; si l’économie manque d’épargne, alors les taux d’intérêt augmentent, etc., et inversement. Autrement dit, les forces du marché font leur œuvre (modulo les restrictions étatiques parasitant l’économie en vitesse de croisière, très élevées dans le cas de la France).

En économie de guerre, les forces du marché laissent sa place à un dirigisme économique exacerbé qui intervient à deux niveaux : la planification économique, et son inéluctable pendant, le rationnement.

Ainsi, comme l’explique Natixis dans une note du 13 mars 2023, « la Russie se prépare visiblement à un conflit long en Ukraine, qui utilisera des moyens en matériel militaire et des moyens humains de plus en plus importants. L’industrie russe est progressivement reconvertie dans la production de matériel militaire, les effectifs mobilisés sont de plus en plus importants. »

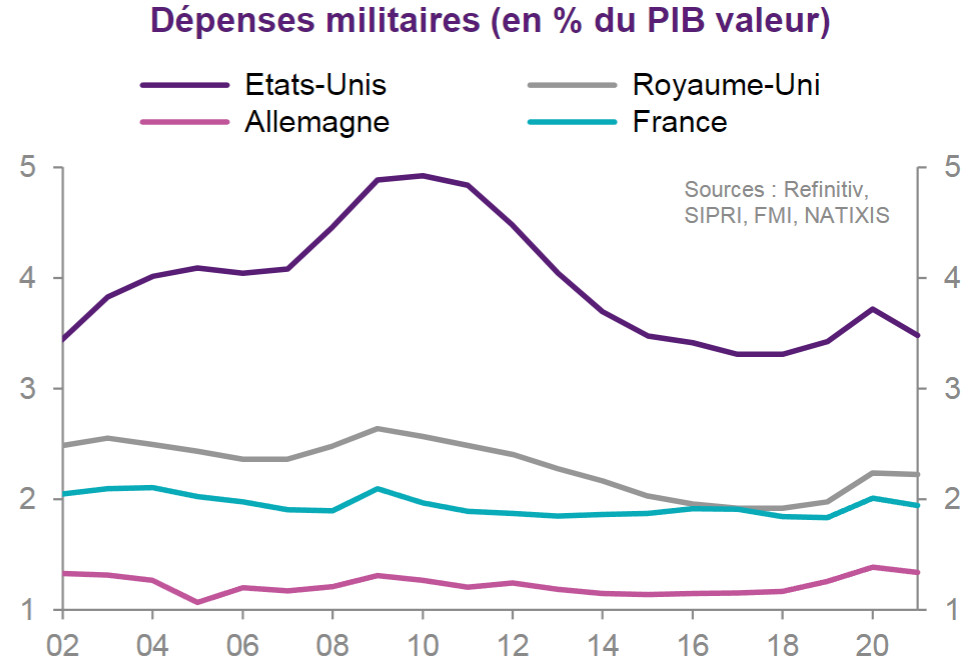

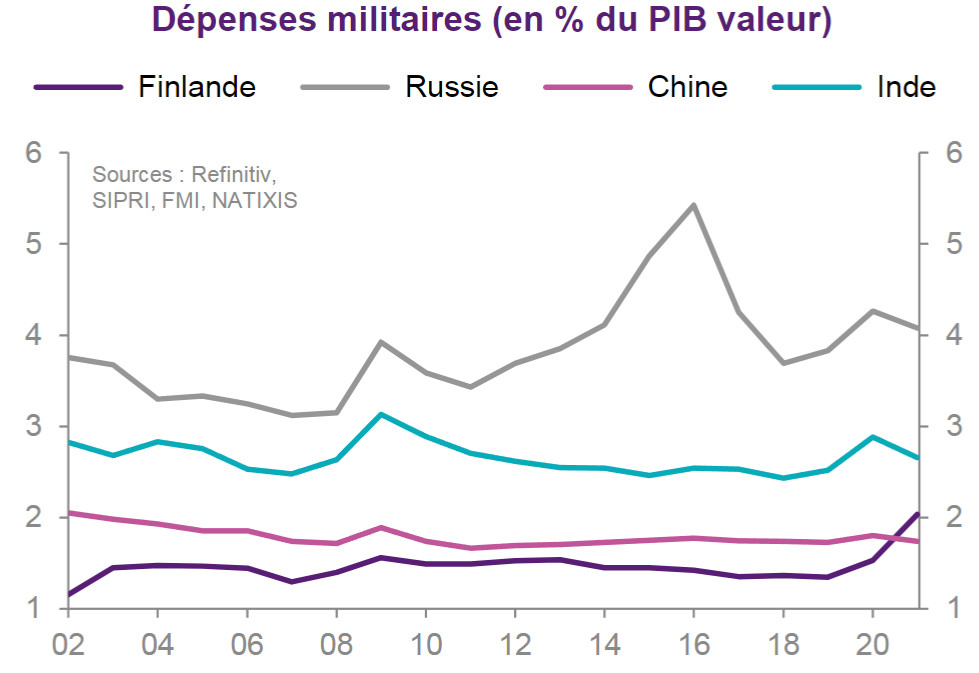

Plus généralement, « la guerre en Ukraine, les tensions entre la Chine et Taïwan ont provoqué ou vont provoquer un mouvement de hausse généralisée des dépenses militaires », soulignait Natixis le 15 mars 2023.

Source : Natixis

Mais cela ne suffit pas à assurer le financement des dépenses de guerre.

L’État doit aussi diriger l’épargne, ce qui passe par 2 canaux :

- Le canal de l’épargne forcée, avec des emprunts obligatoires ;

- Le canal de la répression financière, c’est-à-dire « des taux d’intérêt réels négatifs, en autorisant une inflation plus forte et en maintenant les taux d’intérêt à un niveau bas (politique monétaire expansionniste, quantitative easing). » Ce que décrit ici Patrick Artus, c’est ni plus ni moins que le contrôle de la courbe des taux, lequel a vocation à permettre la mise en place d’un déficit public très élevé tout en freinant la hausse du taux d’endettement public.

Pourquoi la guerre est bonne pour l’économie ? Quels sont les bénéfices de la guerre ?

Comme l’indiquait Natixis le 15 mars 2023, l’économie de guerre engendre « une hausse plus rapide de la productivité, les dépenses militaires ayant des retombées technologiques favorables », au sens où elles génèrent des externalités positives sur les progrès techniques dans toutes les entreprises.

Par ailleurs, « la hausse des dépenses militaires implique un soutien de la demande de biens et services, si elle n’est pas compensée par une baisse des autres dépenses publiques ou par une hausse de la pression fiscale. »

Résultat des courses : « on peut s’attendre, à court terme du moins, à un supplément de croissance économique venant de la hausse des dépenses militaires, et à une tension forte sur les capacités de production de l’industrie de l’armement », explique Patrick Artus.

Il s’agit cependant d’une croissance économique Potemkine, en cela qu’elle repose sur une destruction de valeur, ce qui ne manque pas de se vérifier à moyen-long terme.

Du point de vue des pays non-belligérants en revanche, l’économie de guerre est une occasion de croissance et de développement, ces économies voyant alors s’accroître leurs exportations vers les pays belligérants.

Et de l’autre côté de la balance ?

Quels sont les inconvénients de l’économie de guerre ?

Si le choix de l’économie de guerre devait être fait en zone euro, alors il faudrait en assumer les conséquences, explique Natixis dans une note du 3 octobre 2022 :

- « Suspension des statuts de la BCE (suspension de l’objectif d’inflation) ;

- Suspension des règles budgétaires européennes ;

- Financement des déficits publics par la taxe inflationniste sur les encaisses monétaires et par la taxe sur les porteurs d’obligations due au bas niveau des taux d’intérêt à long terme, c’est-à-dire par la taxation des épargnants modestes. »

Outre le fait qu’économie de guerre implique absence de lutte contre l’inflation, ce régime a également pour conséquence de « redistribuer les richesses », comme on dit…

Quelles conséquences de l’économie de guerre sur nos finances personnelles, à l’époque de la France de Macron ?

Outre la répression financière (taux d’intérêt réels négatifs pour financer les déficits publics), vous pouvez également compter sur la hausse de la pression fiscale.

Quid des actions ?

Pour Natixis, « avec des taux d’intérêt réels très négatifs, avec des déficits publics élevés, l’activité économique restera forte, les marchés financiers resteront bien orientés ». Le cas échéant, cela ne gênerait pas les épargnants aisés.

Patrick Artus me semble cependant envisager une issue positive de la guerre. Or tout dépend en fait du déroulement de la guerre…

Pour préciser le sens de mon propos, je vous propose de jeter un coup d’œil dans le rétroviseur, et plus précisément de regarder ce qui s’est produit au cours des années 1940, mais en adoptant cette fois-ci un point de vue américain.

Quelle a été la performance des actifs durant les années 1940 ?

Bob Elliott, Directeur des systèmes d’information d’Unlimited Funds, a dédié un thread à la performance des actifs en dollars sur la période 1935-1950.

Je vous en propose la traduction que voici :

« Les guerres, de par leur nature, sont inflationnistes dans la mesure où les biens nécessitant des matières premières sont produits puis détruits sans augmentation de la capacité de production. [NDLR : il s’agit de la destruction de valeur à laquelle je faisais référence plus haut.]

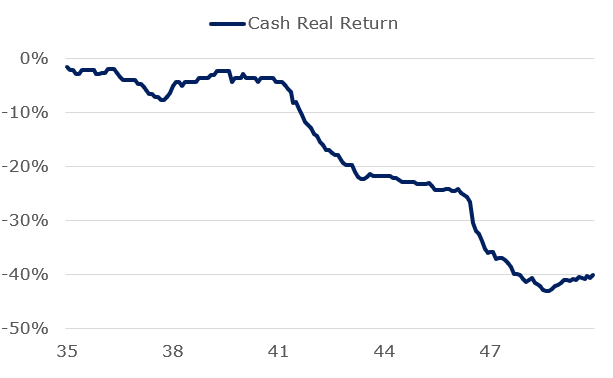

C’est une mauvaise période pour les liquidités car les gouvernements maintiennent les coûts de financement à un niveau bas. Les liquidités sont le pire actif, comme on l’a vu aux États-Unis entre 1935 et 1950 :

Performance réelle des liquidités en dollar (1935 – 1950)

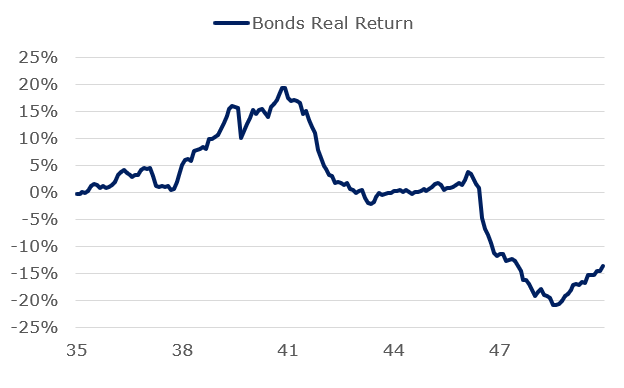

Pendant ce genre de période, les gouvernements financent généralement leurs dépenses en augmentant leurs émissions d’obligations. Afin de maintenir ces coûts de financement à un niveau faible, les rendements obligataires restent généralement bas.

[Lors de la Seconde Guerre mondiale,] après la hausse initiale des obligations en réponse au conflit, leur valorisation a chuté de près de 50% :

Performance réelle des obligations en dollar (1935 – 1950)

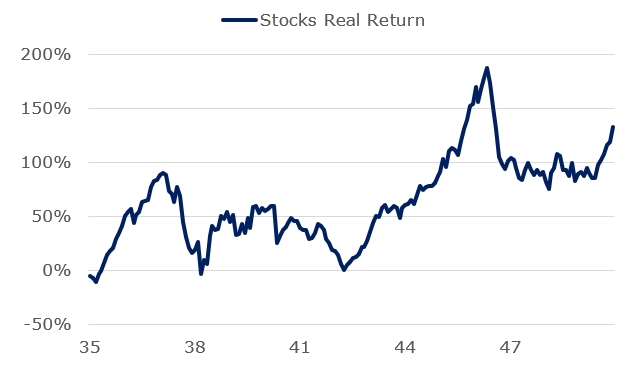

Les actions obtiennent de mauvais résultats au début en période de conflit, car les priorités des entreprises changent, et il existe une grande incertitude quant à savoir qui va gagner.

Dans le cas des États-Unis [lors de la Seconde Guerre mondiale], les actions ont connu une baisse pendant une grande partie de la période, jusqu’à ce qu’elles se redressent une fois que la victoire est devenue plus claire.

Performance réelle des actions américaines (1935 – 1950)

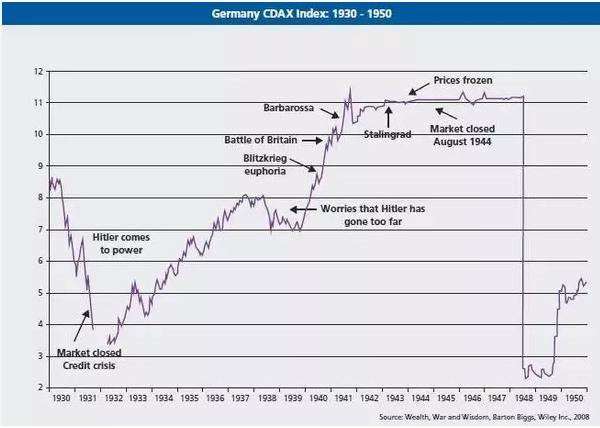

Bien entendu, le résultat a été bien pire chez les pays perdants de la guerre, où les actions ont chuté d’environ 80 %, et encore plus en termes réels.

Performance nominale des actions allemandes (1930 – 1950)

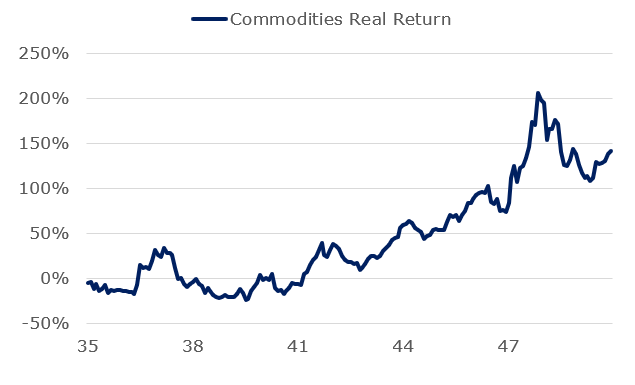

Les matières premières se portent très bien en période de guerre. Depuis l’époque de Pearl Harbor [le 7 décembre 1941] jusqu’à la fin de la guerre, les matières premières ont généré une performance de plus de 100 %.

Performance réelle des matières premières en dollar (1935 – 1950)

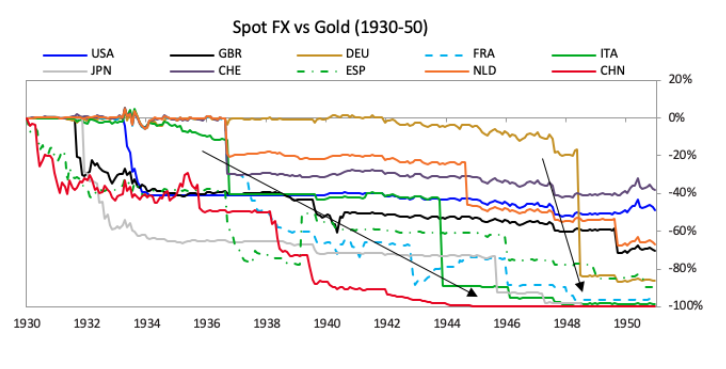

Même si l’or ne flottait pas à l’époque aux États-Unis, nous pouvons nous tourner vers d’autres pays afin de comprendre les implications de la guerre sur leurs monnaies.

De nombreux pays ont connu des dévaluations significatives par rapport à l’or, ce qui suggère que l’or aurait également généré une bonne performance :

Performance d’une sélection de devises face à l’or (1930 – 1950)

[NDLR : Pour ce qui est de la France, je renvoie le lecteur à ce billet.]

[…]

Même s’il est très difficile de prédire ce qui se passera en cas de conflit international, il s’agit certainement d’une possibilité à laquelle il faut se préparer.

La plupart des épargnants d’aujourd’hui sont extrêmement surpondérés pour un climat de paix. Même si celui-ci peut persister, il est important de disposer d’au moins quelques actifs qui fonctionneront bien si le conflit s’intensifie. »

En résumé, entre l’accession d’Hitler au pouvoir absolu et 1950, l’inflation a augmenté, l’or et les matières premières ont surperformé, les actions ont connu une performance mitigée, tandis que les obligations et les liquidités ont sous-performé.

En cas de conflit et de hausse de l’inflation, « le portefeuille typique 60/40 + liquidités est le pire portefeuille, en particulier sur la base d’un rendement réel », conclut Bob Elliott.

Que conclure de tout cela ?

Au vu des deux graphiques ci-dessous, la conclusion me semble assez évidente.

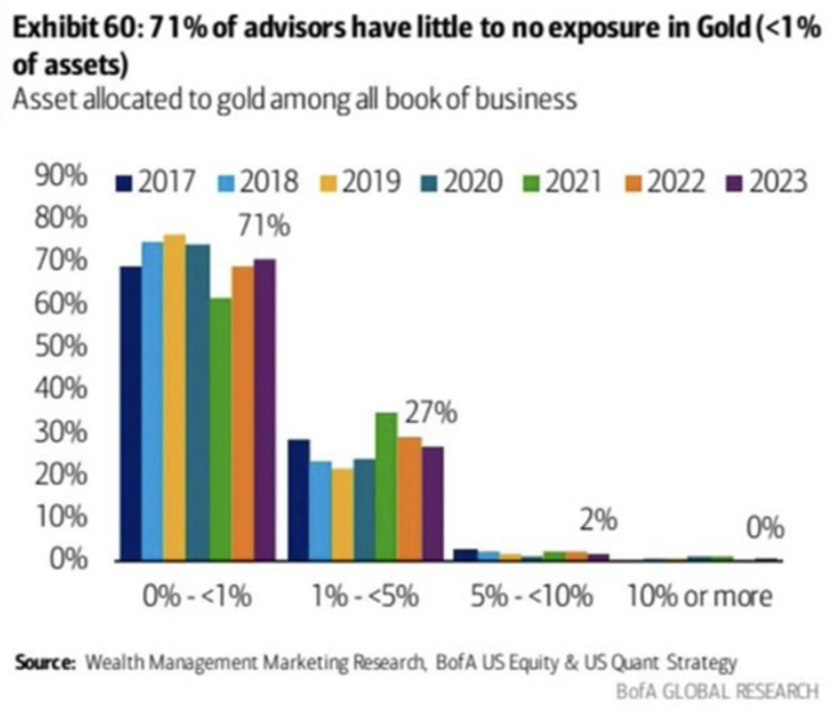

Actifs alloués à l’or parmi tous les portefeuilles d’affaires (%, 2017-2023)

Source : Bank of America

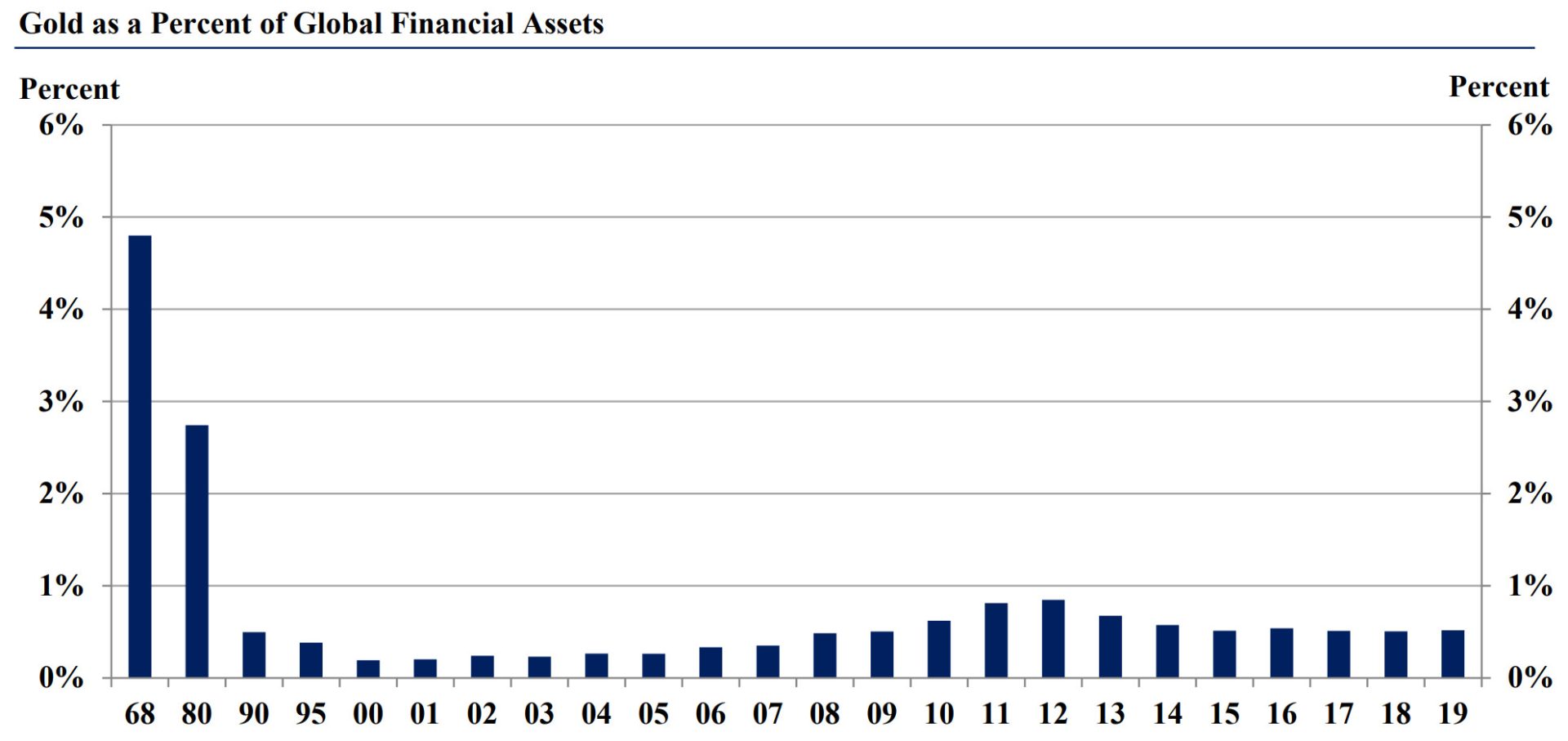

Or en pourcentage des actifs financiers mondiaux (1968-2019)

Source : CPM Group

Le moins que l’on puisse dire, c’est qu’à notre époque, avec 71 % des conseillers en investissement qui détiennent aujourd’hui entre 0 et 1% d’or au sein de leur portefeuille d’investissement, et l’or qui représente moins de 1% des avoirs financiers des investisseurs, la plupart des portefeuilles n’est aujourd’hui absolument pas préparée à une économie de guerre.

")

0 commentaires