A en croire les pronostics des experts, le rendement moyen des fonds euros au titre de 2022 devrait augmenter. Une information beaucoup moins relayée est qu’il s’agit de l’un des placements les plus indiqués pour euthanasier votre épargne. Une raison supplémentaire d’envisager des solutions de diversification. Explications.

Performance : quel sera le taux de rendement net réel moyen des fonds euros en 2022 ?

Dans un précédant billet, nous avons vu que le taux de rendement moyen des fonds euros devrait osciller entre 1,6 et 2% au titre de l’année 2022, sans doute aux environs de 1,8%.

Faut-il s’extasier devant cette hausse annuelle de 38% de la performance moyenne des fonds ? A mon avis, il n’y a vraiment pas de quoi grimper aux rideaux…

En effet, ce pronostic correspond à votre rendement net de frais de gestion, mais brut de prélèvements sociaux et d’inflation.

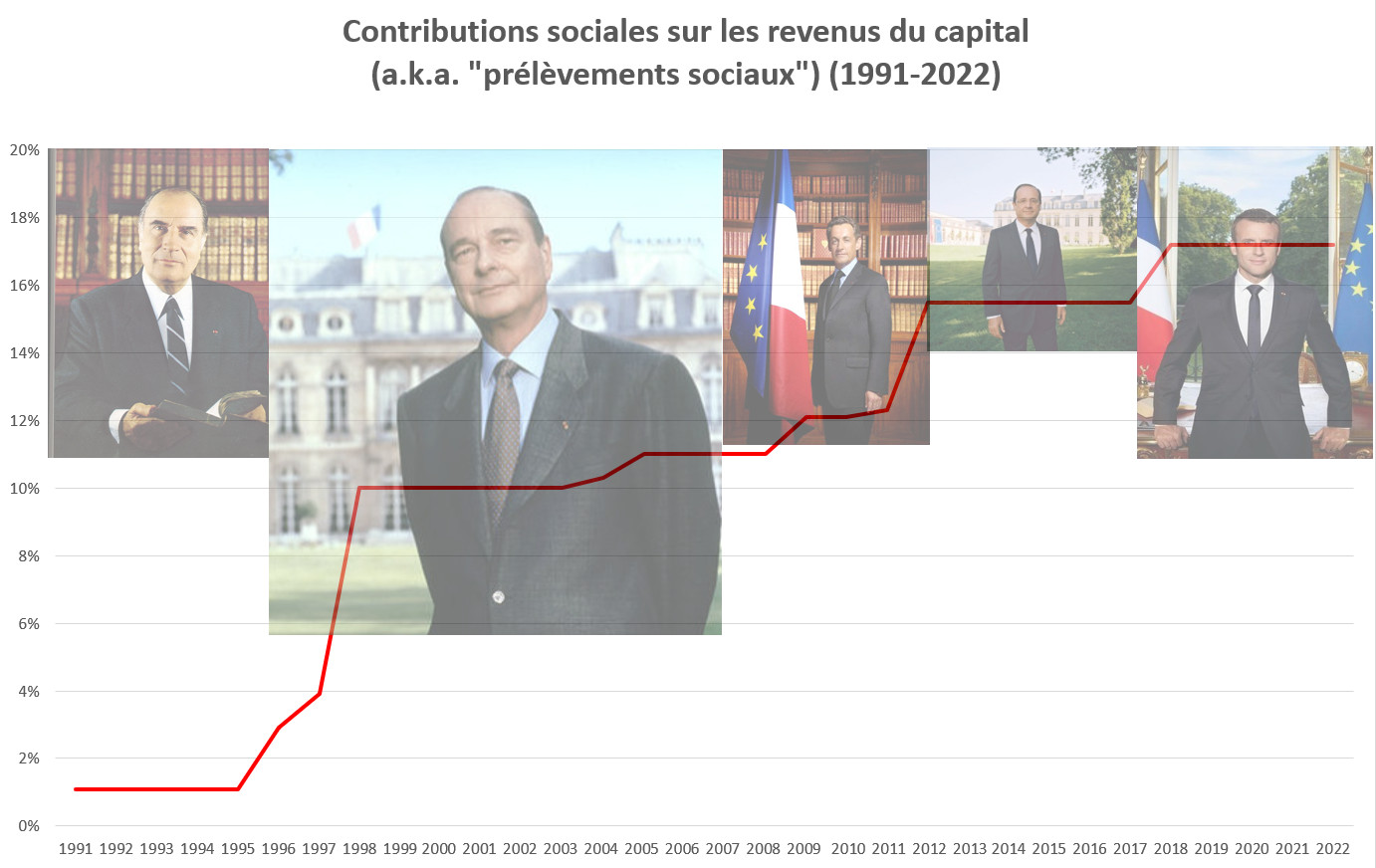

Vous vous souvenez peut-être du contrat d’assurance-vie AFER que M. et Mme Dupont détenaient en 1993, lequel était frappé de prélèvements sociaux à 2,9% ; c’était cadeau.

Depuis 2018, les prélèvements sociaux se montent à 17,2%.

Depuis, il s’est passé ceci :

Par conséquent, si l’on part d’une hypothèse de 1,8% de taux de rendement au titre de 2022, il ne nous reste déjà plus que 1,49 % de rendement net de prélèvements sociaux.

Rendement net de frais de gestion et de prélèvements sociaux en 2022 = 1,8 * (1 – 17,2%) = 1,8 * 82,8% = 1,49%

Mais nous n’avons pas terminé. Il nous faut encore retrancher l’inflation.

Et là chers lecteurs, le calcul va être bien plus douloureux.

Le 13 septembre, le gouvernement a indiqué qu’il tablait sur un taux d’inflation de 4,2% pour 2022.

Voilà qui est beaucoup plus optimiste que l’hypothèse de la Commission européenne qui prévoyait le 14 juillet que l’inflation pourrait s’élever à 5,9% sur l’ensemble de l’année.

Pour ne fâcher personne, partons du milieu du gué à 5,05%.

Cela nous donnerait un taux de rendement net réel moyen des fonds euros de -3,26%.

Rendement net réel en 2022 = 1,49% – 5,05% = -3,56%

Voilà ce que rapporteront vraiment en moyenne les fonds euros en 2022, enfin si l’on s’en tient aux prévisions du secteur de l’assurance et des autorités publiques.

Si vous êtes surpris, alors je vous invite à revoir cette vidéo que j’avais réalisée l’année passée.

Malgré la hausse des taux d’intérêt, voici grand retour des taux de rendement négatifs (qui nous pendait au nez) !

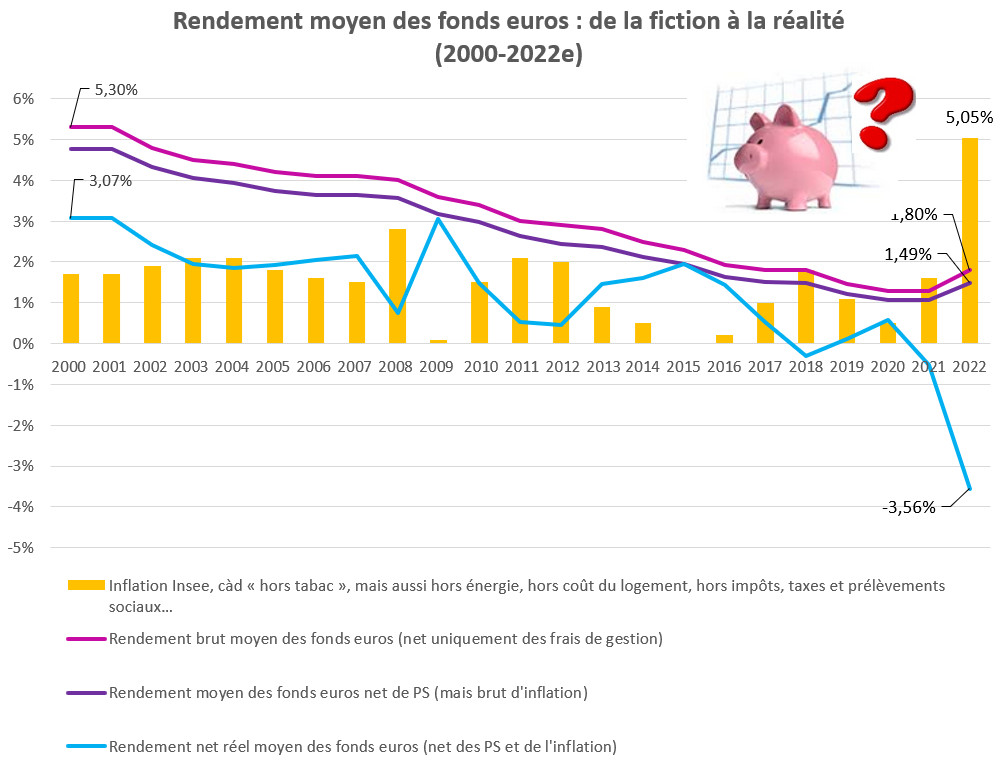

Sans pour autant être remonté aussi loin que notre relevé annuel AFER de décembre 1993, je vous ai concocté ce graphique, lequel retrace la lente dégradation du rendement net réel des fonds euros depuis l’an 2000, laquelle va devenir quelque peu… brutale l’année prochaine.

Comment faut-il lire ce graphique ?

- La courbe rose représente la fiction du rendement brut des fonds euros, c’est-à-dire l’évolution du chiffre qui est annoncé chaque année par la FFA et l’ACPR, et qui est relayé dans la presse. Ce chiffre représente le rendement des fonds euros nets uniquement des frais de gestion. Vous voyez que cette courbe suit une pente remarquablement régulière vers le Sud jusqu’en… 2021. Au cours de cette période, les taux des obligations d’Etat à 10 ans n’ont cessé de diminuer sous l’effet des politiques des banques centrales, jusqu’à ce qu’ils ne se mettent à remonter en 2022 du fait de l’inflation. D’où le poncif véhiculé un peu de partout : « le rendement des fonds euros va monter » ;

- Vient ensuite la courbe violette : elle représente le rendement des fonds euros net de frais de gestion et de prélèvements sociaux. La pente de cette courbe est grosso modo la même que celle de la courbe rose ;

- Les barres jaunes représentent quant à elles le niveau annuel d’inflation, qui est train d’exploser à la hausse ;

- Enfin, la courbe bleue représente votre réalitéd’épargnant, c’est-à-dire ce qu’il vous reste dans la poche une fois que votre compagnie d’assurance a prélevé sa livre de chair, que vos prélèvements sociaux vous ont été ponctionnés en bonne et due forme, et que l’inflation est venue rogner ce qu’il vous restait de pouvoir d’achat. Cette courbe, qui devrait s’effondrer en 2022, est moins régulière que les deux autres courbes du fait que les autorités publiques ont beaucoup moins de contrôle sur le niveau de l’inflation qu’elles n’en n’ont sur le rendement brut des fonds euros, et a fortiori sur le taux des prélèvement sociaux.

Au final, en laissant votre argent sur un fonds euros en 2022, votre épargne abandonne la position latérale de survie pour se retrouver à l’agonie. Partant d’une hypothèse de taux de rendement annoncé de 1,8%, vous risquez en réalité de vous appauvrir de 3,56%.

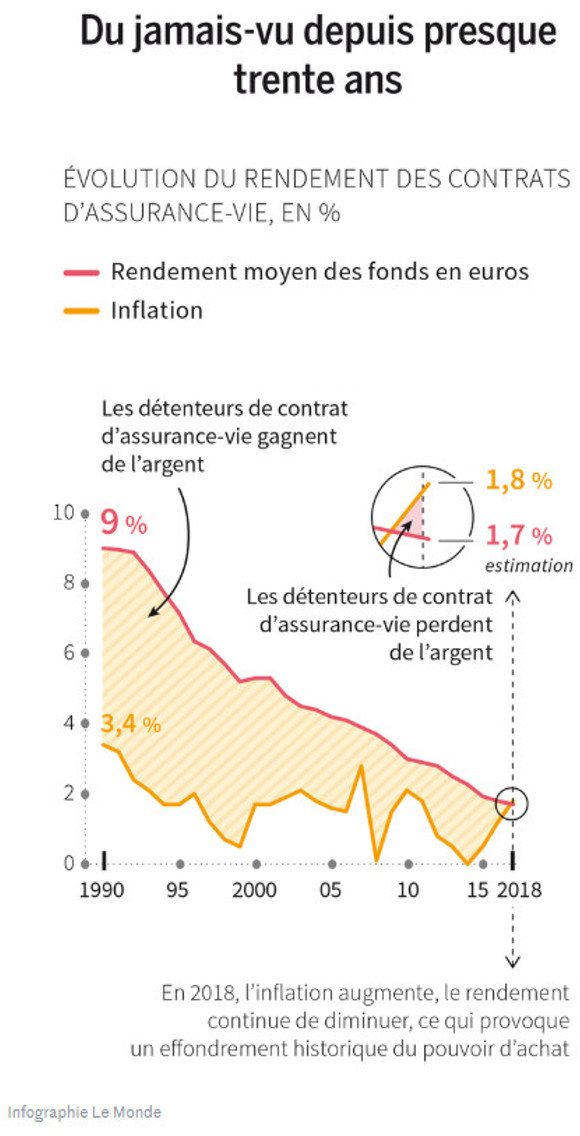

Nous devrions donc bientôt pouvoir saluer le grand retour des taux de rendement négatifs sur les fonds euros, ce qui ne s’était pas produit depuis 2018, quoi que dans des proportions bien moindres (le rendement net réel des fonds euros était alors descendu à -0,31%).

Le journal Le Monde s’était alors ému du fait que nous assistions à « du jamais-vu depuis trente ans ».

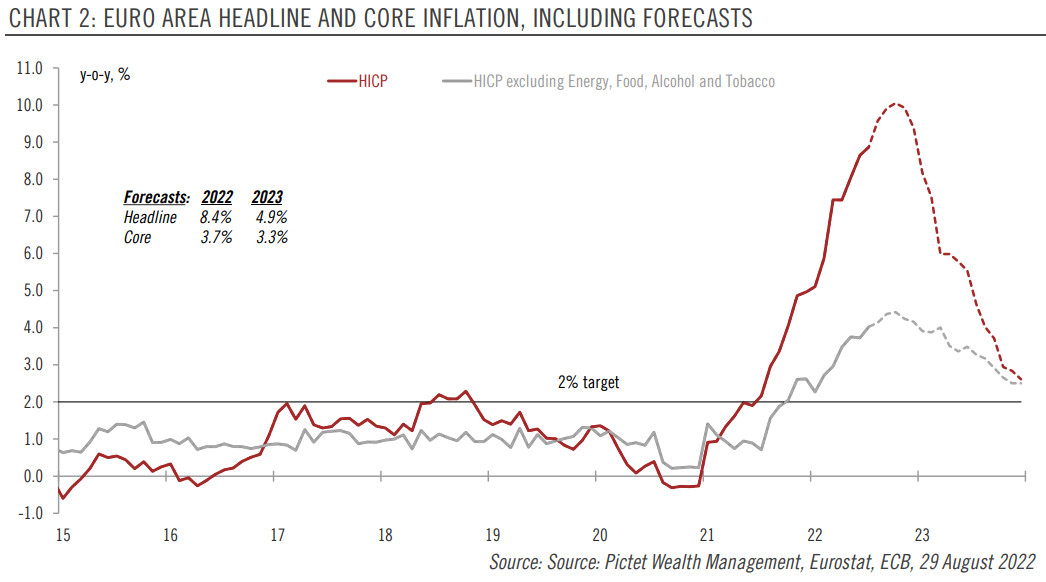

A cet égard, j’ai hâte de voir les formules que vont nous concocter les journaux pour le rendement moyen des fonds euros au titre de 2023, après que le gouvernement aura revu son « bouclier tarifaire ». Rappelons en effet que le gouvernement français truque le niveau d’inflation que nous allons subir en 2022 en bloquant les prix de l’énergie, ce qui ne pourra pas durer éternellement. Nous avons vocation à nous rapprocher du niveau d’inflation qui prévaut chez nos voisins de la zone euro, où celui-ci pourrait se monter à 10% au 4ème trimestre 2022, selon Pictet :

Inflation globale et sous-jacente au sein de la zone euro (2015-2024e)

Je vous fais grâce du calcul du rendement réel des fonds euros dans l’hypothèse où nous devions en arriver-là…

Faut-il garder son assurance-vie en fonds euros en 2022 ?

Alors bien sûr, en termes de pure performance financière, il valait mieux jusqu’à présent avoir placé votre argent sur un fonds euros plutôt que sous votre matelas.

Mais de là à dire qu’avec le fonds euros, vous vous dirigez d’un pas assuré vers un avenir radieux et des lendemains qui chantent, il y a un pas que je ne franchirai pas…

Au risque de me répéter, nous ne sommes plus en 1993, à l’époque où l’AFER pouvait se prévaloir d’un rendement net réel proche de 7%.

Si vous laissez une part très importante de votre épargne sur un fonds euros, alors c’est aujourd’hui plutôt vers la ruine que vous marchez d’un pas assuré.

Sans compter que du fait de la situation française en matière de dette et de budget de l’Etat, le fonds euros est un placement qui n’a plus de « sans risque » que le nom ! (cf. la loi Sapin 2)

Une seule solution : la diversification des placements !

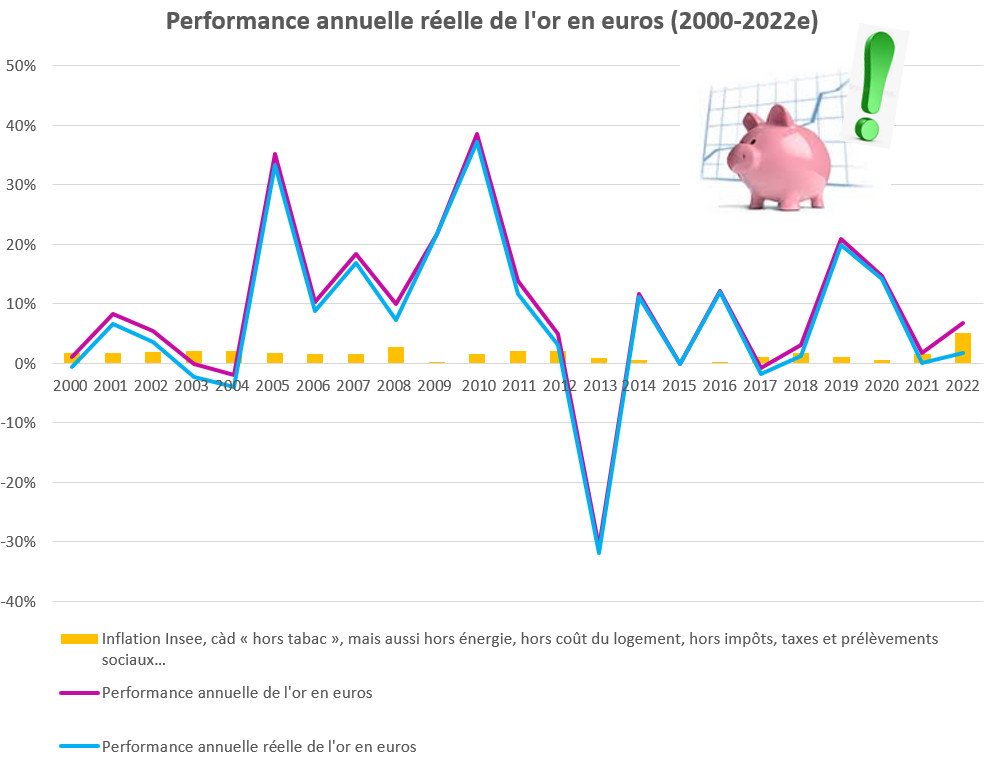

A ce stade, il ne me semble pas inutile de rappeler qu’il est un autre placement qui lui continue de faire en moyenne beaucoup mieux que l’inflation depuis l’an 2000 : l’or, dont voici une représentation de la performance annuelle réelle de l’or en euros depuis 2000.

L’or ne générant pas de revenu, je n’ai pas retranché de fiscalité. L’or donne bien sûr lieu à une imposition à la vente en cas de plus-value, mais fait l’objet d’abattements et autres spécificités qui peuvent rendre cette fiscalité aussi variable que légère – à l’instar de la perception d’intérêts d’un contrat d’assurance-vie en fonds euros qui fait elle aussi l’objet d’une fiscalité à abattements que je n’ai pas représentée sur le graphique précédant.

Comptez 5€ TTC/mois par tranche de 200 grammes si vous aviez confié le stockage de votre métal à un partenaire d’AuCOFFRE.com en France ou en Suisse.

A lundi prochain pour un nouveau feuilleton !

")

![Enquête sur l’or des Français [partie 4]](https://www.loretlargent.info/wp-content/uploads/Björn-Wylezich.jpeg)

![Enquête sur l’or des Français [partie 1]](https://www.loretlargent.info/wp-content/uploads/luzitanija.jpeg)

0 commentaires