Bien plus que ce n’est le cas du cours de l’argent, le cours de l’or est déterminé par la confrontation de l’offre et de la demande de métal physique. Quel a été le rapport de force entre les différentes composantes de ce marché en 2022 ? Le Conseil mondial de l’or dresse le bilan.

Le Conseil Mondial de l’or (CMO) est (en pratique) le syndicat de l’industrie d’exploitation minière occidentale. Entre autres rapports, cet organisme publie chaque trimestre ses « Gold Demand Trends » (GDT), ou « Tendances de la demande d’or », et ce depuis 1992, soit 5 ans après sa fondation.

Les « Gold Demand Trends Full year and Q4 2022 » ayant été publiées le 31 janvier 2023, le moment est venu de vous brosser un tableau à jour de la situation de l’offre et la demande de métal physique sur le marché de l’or.

Il s’agit d’une édition assez spéciale puisque le CMO y célèbre 30 années d’analyse du marché de l’or. Cet organisme a marqué le coup en publiant le même jour un document additionnel intitulé « 30 ans de tendances de la demande d’or », dont je vais également vous restituer la substantifique moëlle.

Rappelons tout d’abord qu’en 2022, le cours de l’once d’or a enregistré une performance de +6% en euros (et -0,3% en dollars). Comment les différents segments du marché de l’or se sont-ils comporté ?

Commençons avec la demande totale.

Analyse du marché de l’or 2022 : distinguer « demande d’or hors demande de gré à gré » et « demande d’or effective »

« 2022 : l’année la plus forte pour la demande d’or depuis plus de 10 ans » : voilà le sous-titre que le CMO a choisi de faire apparaître sur cette publication.

Ne vous emballez pas car il ne s’agit en fait que de la demande de métal hors demande de gré à gré *, c’est-à-dire que ce chiffre exclut certaines composantes de la demande d’or que le CMO ne parvient pas à identifier.

La rubrique « OTC [over-the-counter] and more » n’apparaît d’ailleurs pas sur le graphique ci-dessous, et il me semble dommage, pour ne pas dire trompeur, que le CMO communique sur la demande d’or hors demande de gré à gré plutôt que sur la demande d’or effective, c’est-à-dire demande de gré à gré * incluse.

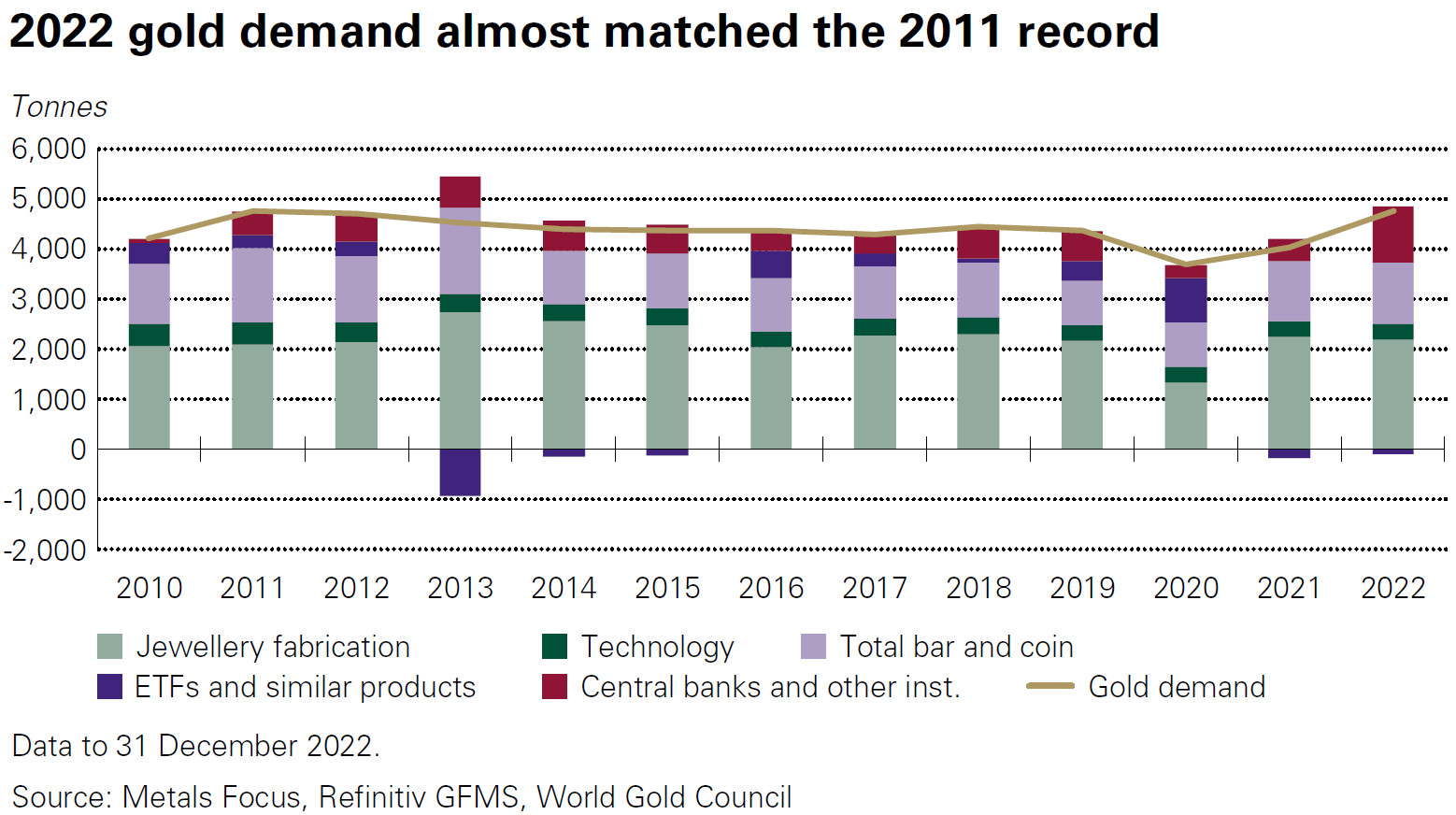

La demande d’or [NDLR : hors demande de gré à gré *] en 2022 a presque égalé le record de 2011

(* Comme je le rappelle régulièrement, le CMO n’est pas omniscient au sujet des transactions qui se déroulent sur le marché de l’or. Lui échappent en particulier les transactions de gré à gré. D’où la rubrique « OTC [over-the-counter] and more » (nouvelle appellation de la rubrique « Excédant/Déficit ») qui désigne « la différence entre l’offre totale et la demande d’or. En partie un résidu statistique, ce chiffre englobe également la demande sur le marché de gré à gré et les variations des stocks sur les bourses de matières premières, avec une contribution supplémentaire des variations des stocks de fabrication. »)

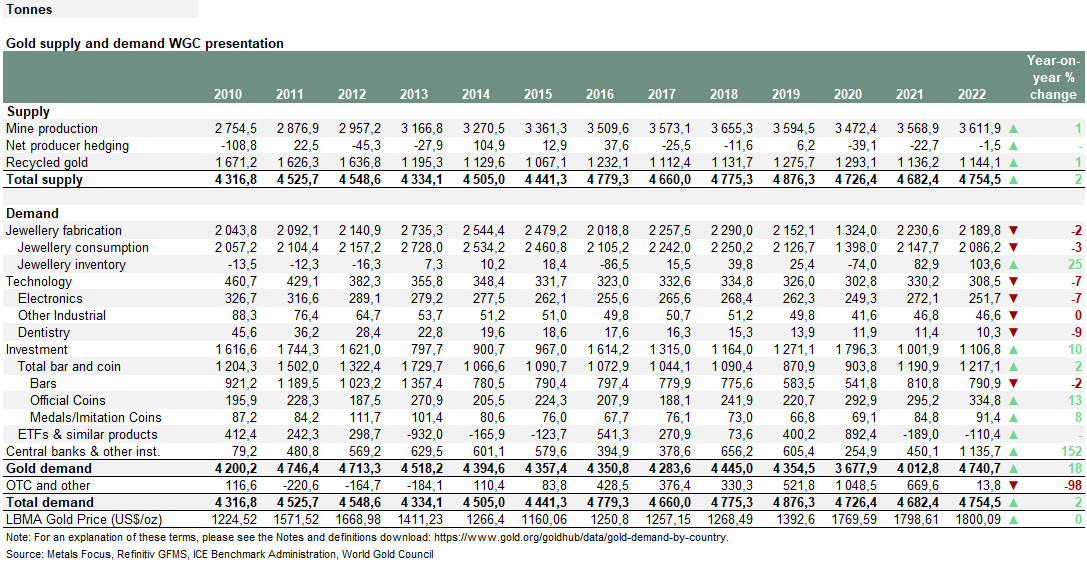

On constate d’ailleurs sur ce tableau que le record en matière de demande d’or effective totale date non pas de 2022 (4 754,5 tonnes) mais de 2019 (4 876,3 tonnes).

Offre et demande d’or selon la présentation du Conseil mondial de l’or (tonnes, 2010-2022)

(N.B. : si le tableau est trop petit, je vous renvoie à la source afin que vous puissiez le consulter dans une résolution plus élevée.)

Ceci posé, revenons-en au propos du CMO : « la demande annuelle d’or (hors demande de gré à gré *) a bondi de 18% pour atteindre 4 741 tonnes, presque à égalité avec 2011 – une période de demande d’investissement exceptionnelle. Le solide total de l’année a été favorisé par une demande record de 1 337 tonnes au quatrième trimestre. »

Pour ce qui est de la demande d’or (hors demande de gré à gré) en 2021, elle a été révisée de 4021,3 tonnes à 4012,8 tonnes. Quoi qu’il en soit, la baisse de la demande (hors demande de gré à gré) enregistrée dans le cadre des confinements de 2020 semble loin derrière nous.

Comment les différents segments de la demande se sont-ils comportés ?

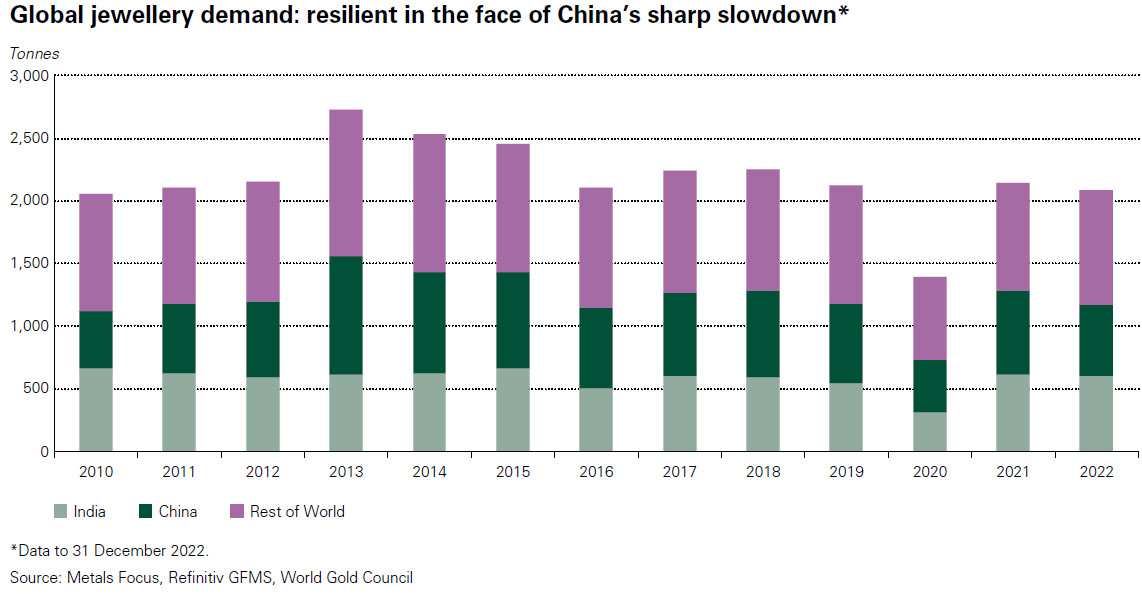

Bijouterie : les confinements chinois et le cours de l’once d’or ont eu un effet direct sur la demande

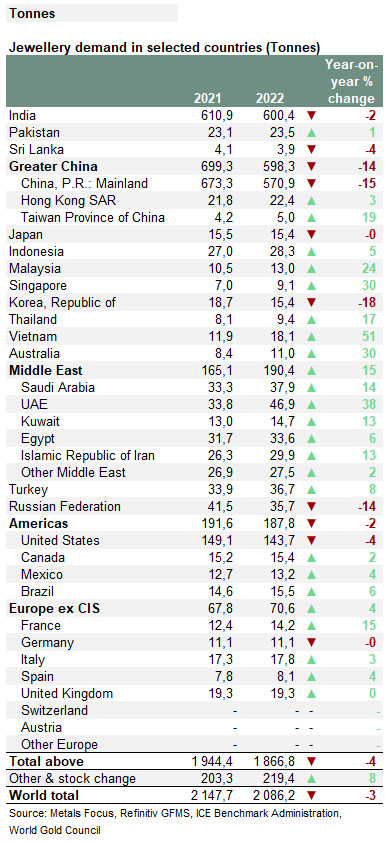

Dans le détail, la demande en provenance du secteur de la bijouterie (c’est-à-dire la demande de fabrication, et non les ventes de bijoux) s’est montée à 2 086 tonnes, soit une baisse de 3% sur l’année. Comme le relève le CMO, « Une grande partie de cette faiblesse s’est manifestée au quatrième trimestre, alors que le cours de l’or bondissait. »

On retrouve-là un classique de la demande asiatique (-2% en Inde, -15% en Chine, -18% en Corée du Sud), qui tend à être assez contracyclique.

Demande de bijoux dans une sélection de pays (2021-2022, tonnes)

Pour ne rien arranger, la Chine s’est retrouvé « affaiblie par les perturbations du COVID », ce qui a « pesé lourd sur la demande mondiale de bijoux en 2022. »

Demande mondiale annuelle d’or en provenance du secteur de la bijouterie : résiliente face au fort ralentissement de la Chine (2010-2022, tonnes)

Voilà pour la bijouterie.

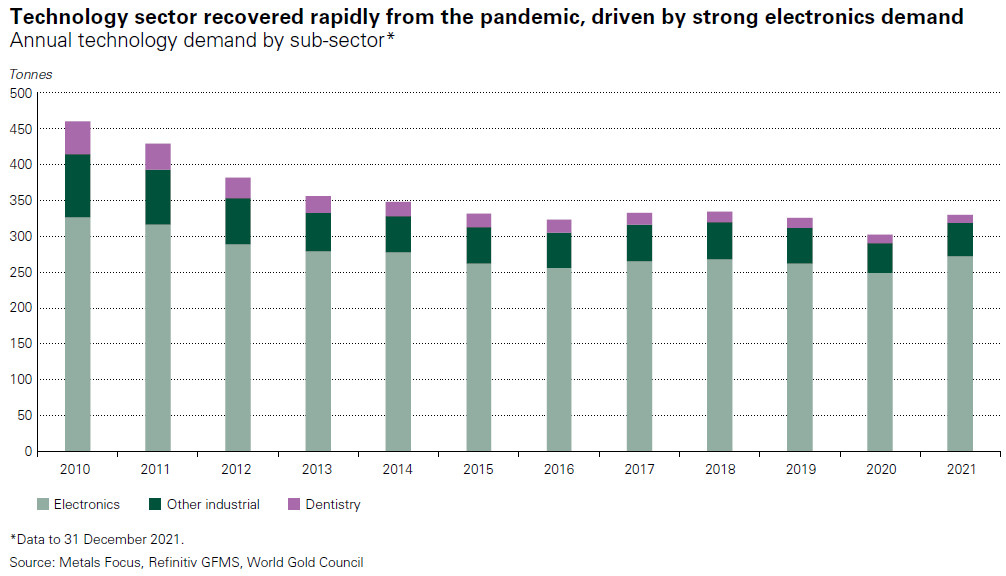

Technologie : la tendance à la chute de la demande d’or se poursuit

La demande en provenance du secteur de la technologie a quant à elle diminué de 7% pour se monter à 308,5 tonnes. Rien d’étonnant puisque comme le relève le CMO, « la dégradation de la situation économique mondiale au quatrième trimestre, conjuguée aux restrictions commerciales et aux problèmes de chaîne d’approvisionnement, a entraîné une forte baisse de la demande de technologies aurifères sur l’ensemble de l’année ».

Comme le CMO ne propose pas de graphique au sujet de la demande en provenance du secteur de la technologie, je me permets de vous resservir ce graphique issu des GDT du Q4 2022.

Demande annuelle d’or en provenance de la technologie par sous-secteur (2010-2021, tonnes)

Passons au segment suivant.

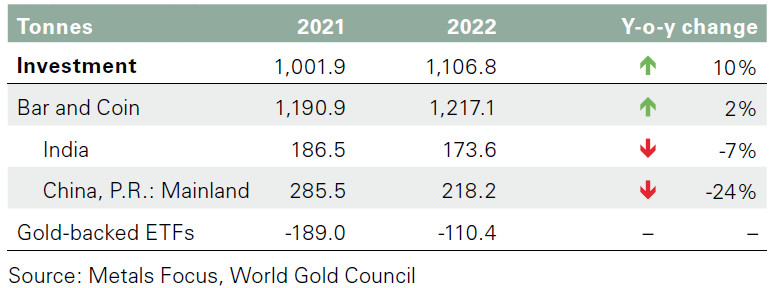

Investissement : +10% grâce à une forte demande de pièces et lingots, et à un ralentissement des ventes nettes d’ETF sur le marché boursier

En 2020, représentant 1796,3 tonnes de métal, c’est la demande d’investissement qui avait propulsé le cours de l’or à la hausse (+14,4% en euros). En 2021, le scénario n’avait pas du tout été le même : la demande d’investissement ne s’était montée qu’à 1001,9 tonnes, en baisse de 44% par rapport à 2020 !

Quid de 2022 ? L’année dernière, la demande d’investissement totale (hors demande de gré à gré) s’est établie à 1106,8 tonnes, soit une hausse de +10%.

Voyons le détail segment par segment.

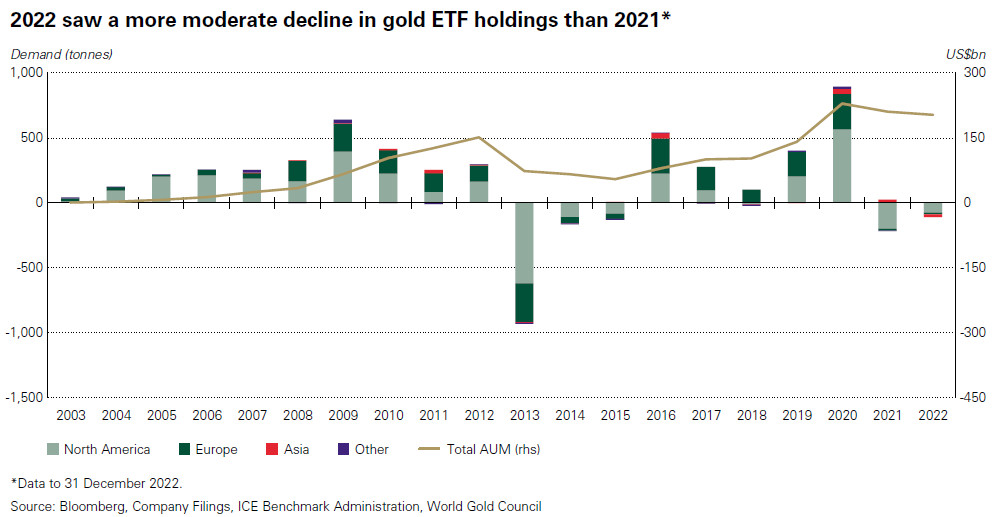

ETF or : l’encours continue de baisser !

L’année passée encore, ce n’est pas la demande pour les ETF or qui a fait grimper les chiffres de la demande d’investissement. En effet, on a à nouveau assisté à des ventes nettes, cette fois-ci à concurrence de seulement 110 tonnes (contre 189 tonnes en 2021). En clair, cela fait deux années de suite que les investisseurs favorisent le métal physique au détriment de l’or papier.

Demande annuelle nette pour les ETF or par région (2003-2022)

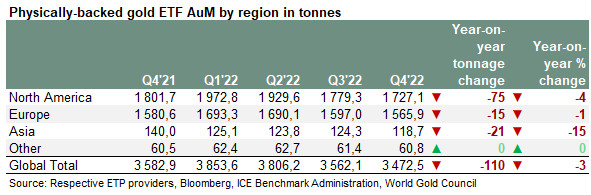

Suite à cette baisse de -3%, l’encours d’or géré par les ETF se monte désormais à 3 473 tonnes. En dépit de ces sorties de capitaux, les avoirs en or des ETF restent nettement supérieurs aux niveaux d’avant la pandémie (2879,5 tonnes en janvier 2020).

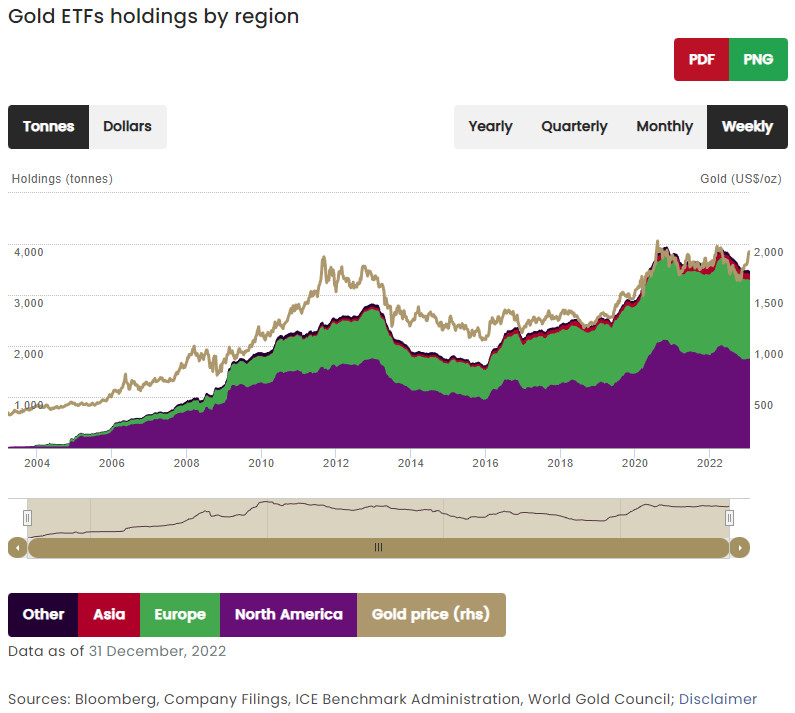

Evolution hebdomadaire de l’encours d’or géré par les ETF or dans chaque région du monde (tonnes), et cours de l’or en fin de période (dollars)

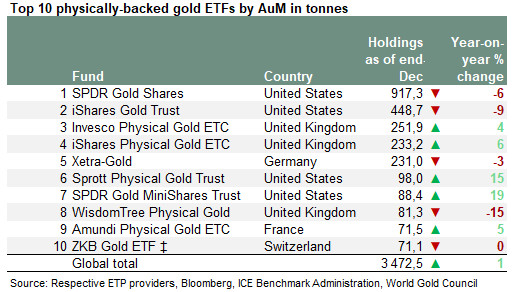

Les 10 plus gros ETF physiquement adossés à l’or (tonnes, 31/12/2022)

Contrairement à ce qui s’est passé en 2021, c’est en Asie que les liquidations ont été les plus prononcées.

Répartition géographique des ETF physiquement adossés à l’or (tonnes)

Pour expliquer la hausse de 10% de la demande d’investissement (hors demande de gré à gré), c’est donc du côté des pièces et des lingots qu’il faut se tourner.

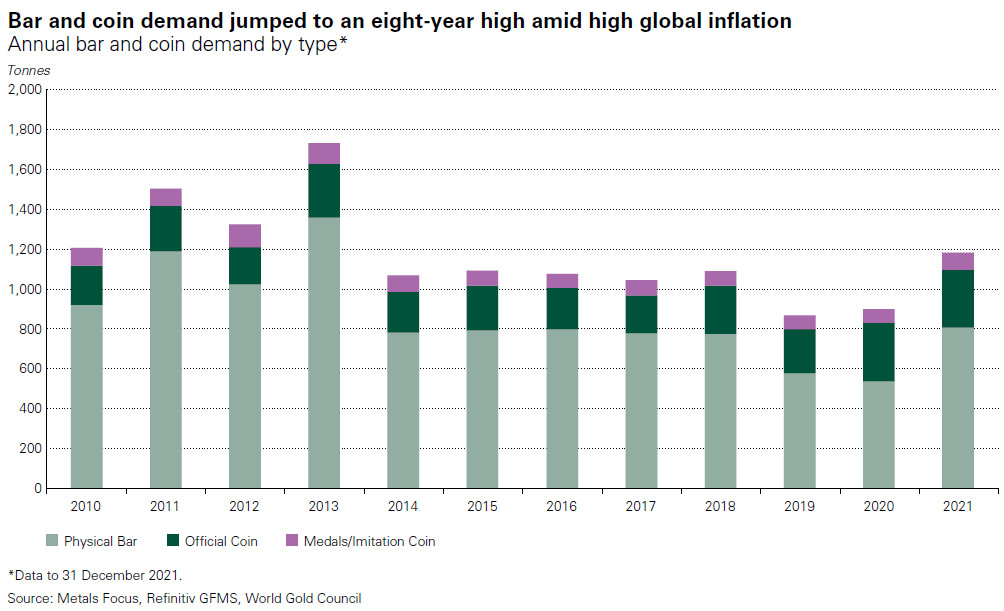

Pièces et lingots : la demande en hausse depuis 2019 ! Y compris à Paris !

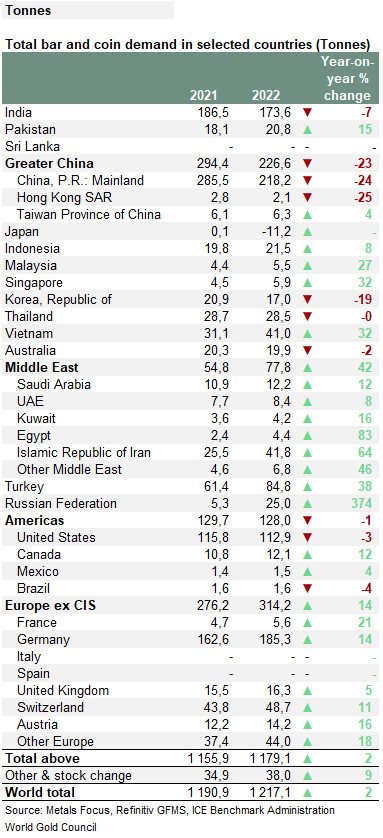

Partant de 870,9 tonnes en 2019, voilà 3 années consécutives que ce segment de la demande augmente. En 2022, la demande a cru de +2% pour se monter à 1 217 tonnes.

Comme l’évoque le CMO, la hausse de la demande au Moyen-Orient (+42%), en Turquie (+38%) et en Europe (+14%) a permis de compenser la baisse de la demande en Chine (-24%) et en Inde (-7%).

Cocorico, c’est en France (+21%) que la demande de pièces et lingots a le plus fortement augmenté en Europe ! En termes de volumes, la demande hexagonale reste cependant minuscule au regard de celle du poids lourd allemand (5,6 tonnes contre 185,3 tonnes !).

Demande annuelle de pièces et lingots d’or en 2021 et en 2022 (tonnes, sélection de pays)

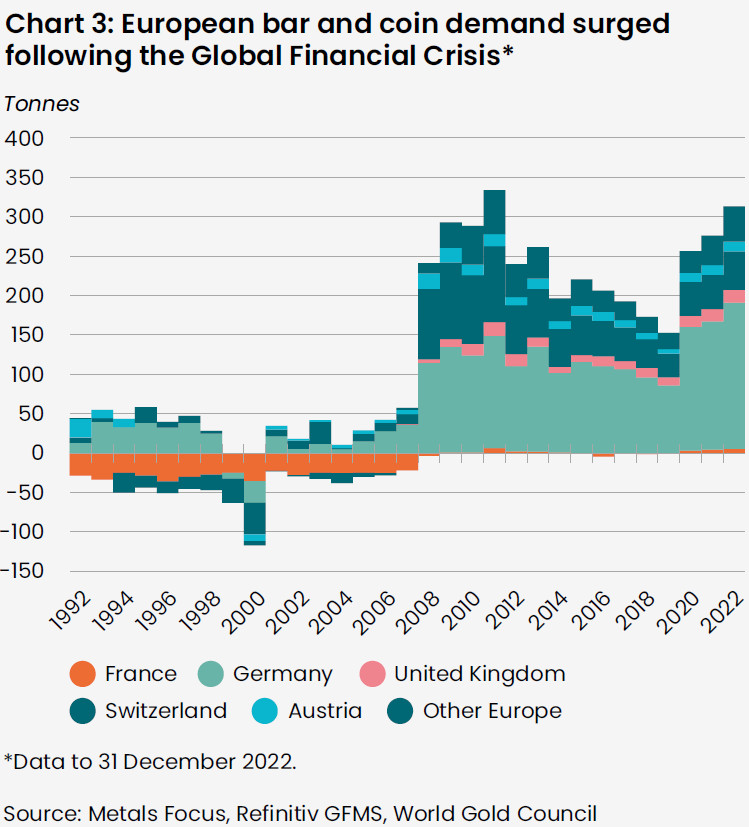

En parlant d’Europe, le CMO précise que le continent a complètement changé d’attitude vis-à-vis de l’achat de pièces et lingots suit à la crise de 2008. « Avant 2008, la région était vendeuse nette d’or, avec une demande d’investissement annuelle moyenne de -9 tonnes entre 1992 et 2007. […] Depuis 2008, la demande d’investissement européenne a atteint en moyenne 242 tonnes par an. »

Demande européenne de pièces et lingots par pays (1992-2022)

Outre l’appétit d’or allemand, ce graphique met en évidence à quel point les Français se sont délesté de leur métal jaune pendant les années 1990 et le début des années 2000.

Comme le CMO ne propose pas de mise à jour de l’évolution de la demande annuelle mondiale de pièces et lingots d’or dans cette édition, je me permets de vous resservir ce graphique publié l’année passée.

Demande annuelle de pièces et lingots d’or par type (2010-2021)

Comme en 2021, l’inflation galopante s’est donc traduite par une hausse de la demande pour les produits d’investissement tangibles (pièces et lingots), alors qu’elle a eu l’effet inverse sur les ETF.

Evolution de la demande mondiale des consommateurs en France et dans le monde

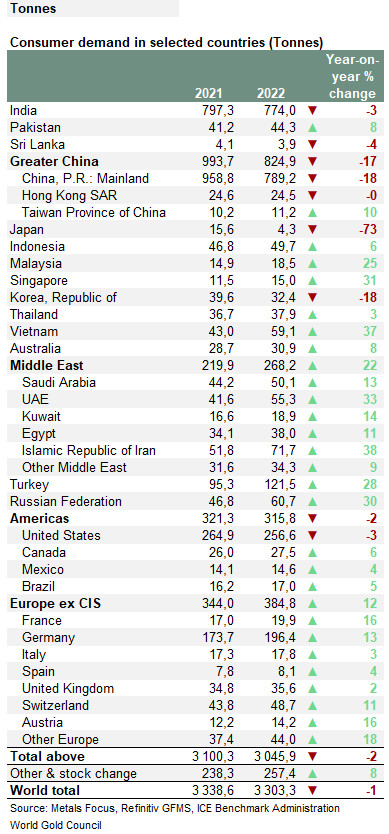

A cette demande de pièces et lingots, ajoutez la demande en provenance du secteur de la bijouterie, et vous obtenez la « demande des consommateurs », pour reprendre la terminologie du CMO.

Notez le poids écrasant des demandes chinoise et indienne qui, à elles seules et quoi qu’en baisse sur les deux fronts, ont respectivement représenté 23,89% et 23,43% de la demande mondiale…

Demande d’or des consommateurs en 2021 et en 2022 (tonnes, sélection de pays)

La demande en provenance d’Europe ne représente que 11,64% de la demande mondiale, et celle des Amériques 9,55%. Le Moyen-Orient compte quant à lui pour 8,11% de la demande globale.

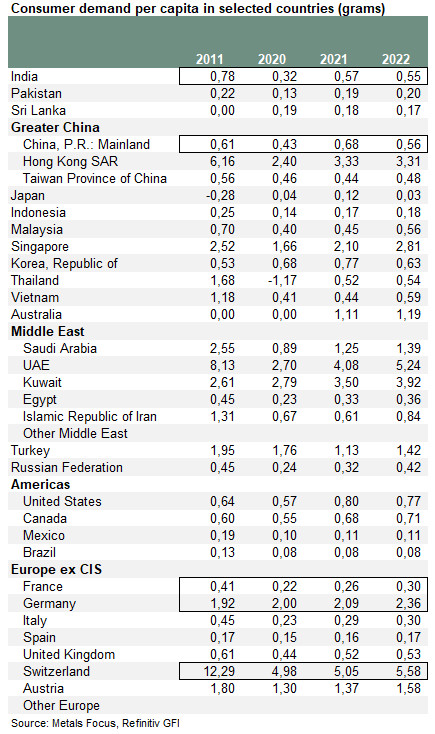

Voici à présent ce que recouvre cette réalité en termes de grammes par habitant au cours des 2 dernières années, avec l’année 2011 pour point de comparaison :

Demande d’or des consommateurs en 2011 et entre 2020 et en 2022 (grammes par habitant, sélection de pays)

Comme vous pouvez le constater, les Français ont acheté en moyenne 0,3 gramme d’or physique en 2022 (contre 0,26 gramme en 2020 et 0,22 gramme en 2019), alors que nos voisins Allemands et Suisses sont sur un tout autre braquet (avec respectivement 2,36 grammes et 5,58 grammes par tête en 2022). A 0,56 gramme, la Chine est très largement devant nous, tout comme l’Inde (0,55 gramme). Nous nous situons sur des niveaux « latins », aux côtes des Italiens, mais devant les Espagnols. Relevons enfin que nous restons en-deçà de notre prestation de 2011 (0,41 gramme par habitant), laquelle avait constitué notre record sur la période 2010-2022.

La semaine prochaine, nous en viendrons au « vrai » record enregistré du côté de la demande d’or en 2022 (en tout cas pour ceux qui veulent bien croire le CMO sur parole), j’ai nommé les achats officiels des banques centrales !

A lundi !

")

0 commentaires