Petit pense-bête utile si vous n’avez pas encore rempli votre déclaration de revenus en ligne ! Si vous êtes membre d’AuCOFFRE.com, on s’occupe de tout !

Rappel des délais de déclaration en ligne

Pour les départements de 1 à 19 et les non-résidents, vous avez jusqu’au mardi 23 mai à minuit pour remplir votre déclaration.

Pour les départements de 20 à 49, vous avez jusqu’à mardi 30 mai jusqu’à minuit.

Les départements 50 à 974/976 bénéficient d’une petite rallonge pour déclarer leurs revenus, jusqu’au 6 juin à minuit.

La déclaration papier s’effectue généralement plus tôt ; elle était fixée cette année au 17 mai.

Source Service Public.fr

A l’achat, pas de TVA

L’or sous forme de barre, lingot ou de plaquette de plus d’un gramme et dont la pureté est égale ou supérieure à 995 millièmes, les pièces d’une pureté égale ou supérieure à 900 millièmes frappées après 1800, qui ont ou qui ont eu cours légal dans leur pays d’origine et dont le prix de vente ne dépasse pas de 80% la valeur de l’or qu’elles contiennent ne sont pas soumis à la TVA.

A la revente

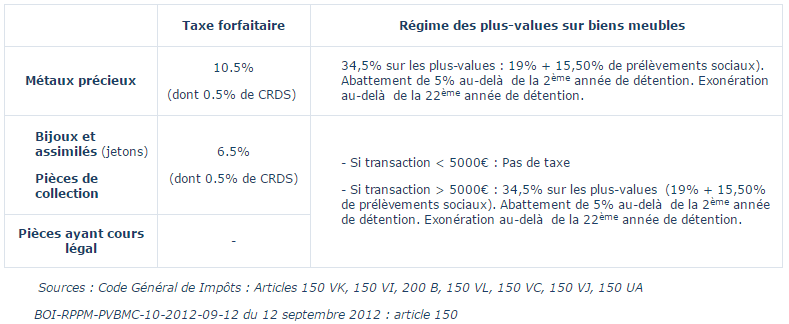

La taxe varie en fonction de la fiscalité du produit (pièces à cours légal, jetons…) et du régime de taxation que vous avez choisi (le plus intéressant pour vous).

Que vous ayez opté pour le régime de taxation forfaitaire ou pour le régime des plus-values sur biens meubles, si vous avez vendu des biens en or et que la plus-value est inférieure à 5000€, vous n’êtes pas imposé, il n’y a donc rien à déclarer !

Si vous avez réalisé une plus-value de plus de 5000€ en 2016 pour une vente réalisée au sein de l’Union Européenne et que vous avez opté pour la taxe forfaitaire, elle s’applique : en qualité d’intermédiaire et d’assujetti à la TVA établi en France, c’est AuCOFFRE.com qui procède aux formalités !

Dans le régime des plus-values sur biens meubles aussi, AuCOFFRE.com s’occupe de tout, en qualité d’acquéreur, assujetti à la TVA établi en France.

En revanche, pour toute vente effectuée hors Union Européenne, c’est au résident fiscal de déclarer lui-même le montant de la plus-value réalisée dans le mois de la vente, sur le formulaire 2048-M-SD (Cerfa n°12358*09). Le paiement s’effectue en même temps que la déclaration auprès du centre d’impôt. Le cédant ne doit pas oublier de reporter ce montant dans sa déclaration de revenus globale sur le formulaire 2042C (ligne 3VZ).

Impôt de solidarité sur la fortune

Il concerne les contribuables ayant un patrimoine supérieur à 1 300 000 € au 1er janvier 2017. La déclaration et le paiement ont lieu en même temps. Si le patrimoine n’excède pas 800 000€, le contribuable n’a rien à payer.

Ensuite il y a un barème par tranche :

– 0,5 % de 800 000 € à 1 300 000 €

– 0,7 % de 1 300 000 € à 2 570 000 €

– 1% de 2 570 000 € à 5 000 000 €

– 1,25% de 5 000 000 € à 10 000 000 €

– 1,50% pour un patrimoine supérieur à 10 000 000 €.

Ce patrimoine peut être constitué de biens fonciers, placements financiers, assurance-vie, voitures automobiles, métaux précieux, bijoux…

En savoir plus sur la fiscalité des métaux précieux sur AuCOFFRE.com et dans notre dossier sur la fiscalité de l’or.