Votre argent est-il en sécurité à la banque ? C’est la question que l’on commence tous à se poser. En cas de crise grave, le principal danger viendrait à mon sens des banques.

Dans la mesure où l’Etat s’appuie sur les banques pour emprunter afin de rembourser une dette souveraine inique, le chemin qui conduit jusqu’à votre épargne n’est pas bien difficile à suivre…

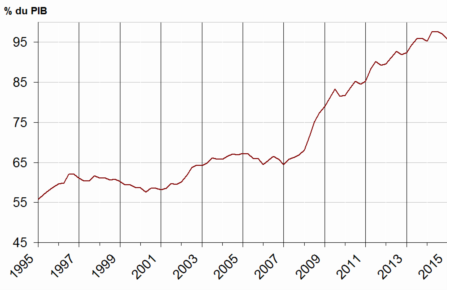

Début 2016, la dette française s’élevait à environ 2100 milliards d’euros, soit 96 % de notre PIB.Avec des taux nuls et négatifs, au lieu de relancer l’inflation, la politique monétaire de la BCE est en train de creuser la tombe de l’épargne.

La dette publique représente 96 % du PIB français

Les livrets d’épargne ne rapportent plus rien, les assurances-vie commencent même à faire perdre de l’argent. Quant à votre compte courant, en cas de faillite bancaire, il est tout simplement susceptible de se faire siphonner grâce à la Directive européenne sur le redressement des banques et la résolution de leurs défaillances (BRRD).

Souvenez-vous que les Chypriotes ont perdu jusqu’à 80 % des sommes qu’ils avaient sur leur compte en banque.

Mais est-il pour autant possible de sortir du circuit bancaire ? En fait, c’est très difficile. Pour le versement de salaire, les factures (énergie, abonnements, loyers…), un compte bancaire est indispensable.

Ce que je préconise, ce n’est pas de fermer votre compte bancaire, mais de laisser le moins de liquidités possible dessus, de vous en servir uniquement pour les prélèvements automatiques, de payer comptant le plus souvent possible et de ne pas mettre tous ses oeufs dans le même panier.

Diversifiez votre réseau bancaire

Afin de limiter les risques de spoliation de votre argent en cas de faillite de votre banque, vous pouvez dans un premier temps diversifier votre réseau bancaire : un dédié au versement de votre salaire, par exemple, et un autre aux prélèvements mensuels.

Diversifiez vos placements

La diversification des placements est la garantie de la survie de l’épargne. En cas d’incendie, une forêt composée d’essences différentes d’arbres et de clairières brûlera plus lentement et sur une surface moindre. L’or physique et l’argent métal oeuvrent dans cette logique de diversification. Sous forme de pièces d’investissement, ils permettent de conserver votre pouvoir d’achat dans le temps.

Diversifiez vos supports monétaires

La diversification des supports monétaires est aussi une façon de se débancariser de façon “soft”.

Pour payer vos transactions, vous pouvez utiliser d’autres moyens de paiement que le liquide ou la carte bancaire :

– les monnaies locales complémentaires pour favoriser l’économie de votre ville ou de votre région : elles n’étaient que 50 ans les années 80, on en dénombre aujourd’hui à peu près 1000, c’est un signe.

– le tiers de confiance Paypal

– la VeraCarte avec laquelle vous réglez vos achats ou payez un service en euros adossés à de la matière précieuse, mais hors circuit bancaire.

Lorsque je vous parle de débancarisation, je ne vous dis pas de fermer tous vos comptes bancaires, mais juste d’en réduire votre exposition. Le compte bancaire devient alors un élément de sa stratégie de diversification de son épargne parmi les autres.

Voir la vidéo sur la chaîne Youtube d’AuCOFFRE.com :

")

Faure a raison ! « Ne fermez pas tous vos comptes bancaires ». En effet, et surtout si vous avez la Veracarte, car il oublie (volontairement ?…) de préciser que sa Veracarte ne dispose pas du système de paiement sécurisé (3D Secure) que réclame la plupart des sites internet. Sinon, vous serez bloqués… et votre argent aussi du coup 😉

En plus de toutes ces méthodes de diversification, il est aussi intéressant d’avoir quelques pièces en argent chez soi, comme dernier recours en cas de gros problèmes.