Sixième volet de notre dossier « Or vs Bitcoin. » Après avoir beaucoup parlé des avantages que procurent ces deux actifs, l’heure est venue de les analyser sous l’angle de leurs inconvénients, ou plutôt des risques qu’ils présentent !

Dans notre dernier billet, l’or a fini par rattraper le bitcoin (2-2) qui avait pris une longueur d’avance la semaine précédente. Récapitulons : le bitcoin n’a pas de valeur intrinsèque (bitcoin le token, pas Bitcoin le réseau) mais sa rareté est définitive et son potentiel de gain s’est jusqu’à présent révélé beaucoup plus élevé que celui de l’or. Cependant, la résilience de l’or s’est vérifiée au fil des millénaires quand Bitcoin n’a que 12 ans d’existence. Rien n’interdit que la mère des cryptoactifs ne voit un jour l’un de ses rejetons la dévorer.

Pour que le tableau soit complet et impartial, il me faut également évoquer un autre point au sujet du bitcoin : sa prétention à devenir une cryptomonnaie plutôt qu’un simple cryptoactif.

Le bitcoin a les avantages de son défaut majeur (l’absence de valeur intrinsèque) : cela en fait-il pour autant une monnaie, voire la monnaie ultime ?

Pour jouer le rôle de monnaie, le bitcoin dispose d’au moins 3 avantages sur l’or :

- Rapidité d’exécution des transactions (quoi que ce point doive être tempéré par l’existence de services de transactions reposant sur l’or en tant que sous-jacent, comme par exemple la Vera Carte) ;

- Faibles coûts de transferts (alors que le transfert d’or physique d’un endroit à un autre engendre des coûts considérables) ;

- Faibles coûts de stockage (un wallet est bien moins coûteux que la location d’un coffre de banque ou assimilé).

Ces 3 avantages se combinent pour générer l’argument selon lequel le bitcoin serait la monnaie ultime :

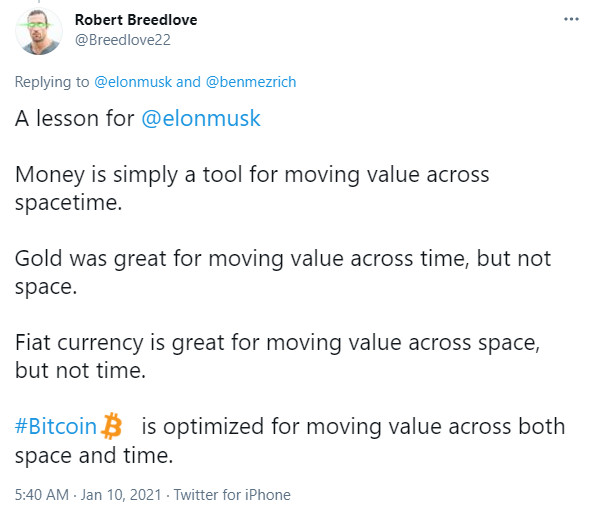

« La monnaie est simplement un outil pour déplacer la valeur à travers l’espace-temps. L’or était excellent pour déplacer la valeur dans le temps, mais pas dans l’espace. La monnaie fiduciaire est idéale pour déplacer de la valeur dans l’espace, mais pas dans le temps. Le bitcoin est optimisé pour déplacer de la valeur à la fois dans l’espace et dans le temps. »

Ce constat vous semble-t-ilimplacable ?

Si c’est le cas, il ne me semble inutile de revenir sur un point que je n’ai que brièvement évoqué : l’effet réseau.

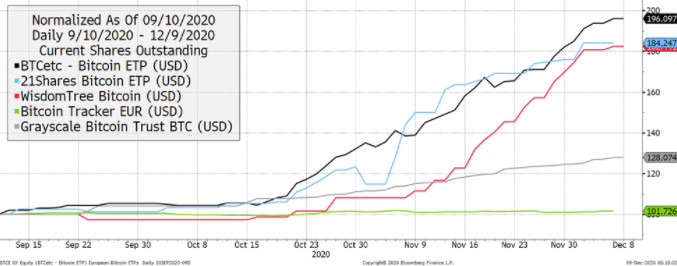

Comme l’écrit Charlie Morris, « Plus il y a de personnes qui échangent de la valeur [sur le réseau Bitcoin], plus le prix du bitcoin sera élevé. » (un aspect crucial de la question qui semble complètement échapper à Jeffrey Christian, cf. cette vidéo à partir de 21’…) Plus de monde, ça veut bien entendu dire des particuliers, mais également des institutionnels. Or ces derniers ont commencé à prendre des positions significatives sur ce marché en 2020.

Bitcoin : demande des investisseurs institutionnels (septembre – décembre 2020)

Et Charlie Morris de poursuivre : « Le récit le plus assourdissant tourne autour de l’offre limitée [de bitcoins]. C’est très bien, car nous préférons tous un approvisionnement limité à un approvisionnement infini. Cependant, l’essentiel reste que c’est l’activité du réseau qui crée la valeur à long terme du bitcoin. Pour que le prix du bitcoin augmente, le réseau sous-jacent doit se développer. Cela signifie davantage d’investisseurs actifs, de liquidités, d’applications, d’acceptation et, surtout, d’utilisateurs. Soyez-en sûr, Internet est bon pour cela. »

Mais ce n’est pas tout.

Pour que le bitcoin devienne une monnaie à part entière, il faudrait qu’il remplisse une condition que nous n’avons pas encore évoquée. Bruno Bertez explique parfaitement ce dont il retourne :

Cela ne signifie pas payer des dépenses en bitcoins, cela signifie avoir des obligations (paiement de dette, loyer, salaires) qui nécessitent de disposer d’une quantité spécifique de bitcoins. […] C’est un élément clé de la domination persistante du dollar. Les personnes et les entreprises ont des passifs libellés en dollars et, en fait, ce cycle s’est renforcé […]. À chaque crise, les taux d’intérêt baissent et l’incitation à emprunter en dollars augmente, renforçant encore le statut dominant de la monnaie. […]

En fin de compte, il y a une différence entre une chose qui prend de la valeur et un actif de réserve. Le bitcoin a beaucoup augmenté et vaut beaucoup d’argent, un peu comme l’or, mais cela ne signifie pas qu’il se rapproche du statut d’actif de réserve. La chose à surveiller est le passif libellé en bitcoins. »

Autrement dit, Christine Lagarde a raison : le bitcoin n’est pas une monnaie. (Surtout si par « monnaie », on entend un actif qu’aucun banquier central ne pourrait manipuler.)

Comme le rappelle souvent Jean-Marc Daniel, juridiquement, la situation est très claire : « La monnaie de la France est l’euro. », comme le dispose l’article L111-1 du Code monétaire et financier.

Voilà les deux raisons pour lesquelles je parle de « cryptoactifs » et non de « cryptomonnaies ».

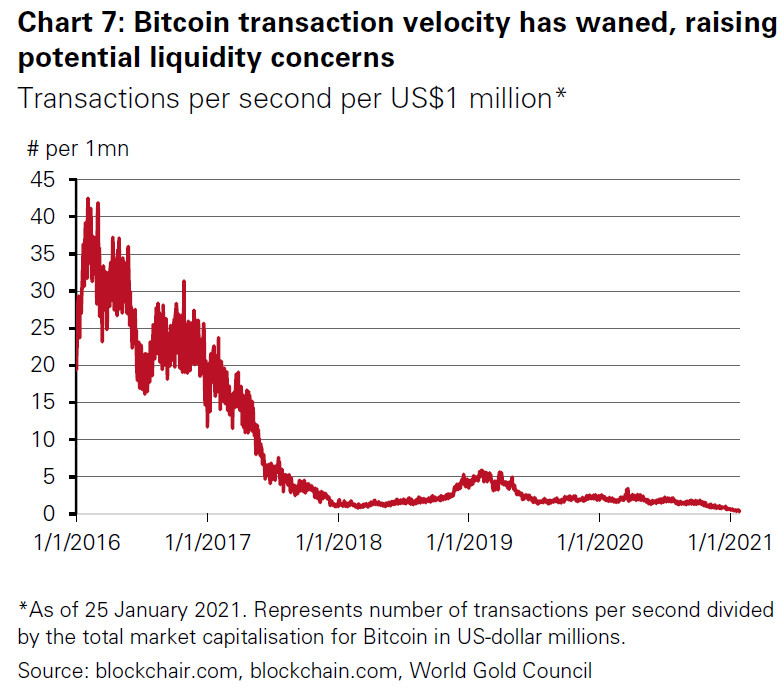

D’ailleurs, en pratique, les bitcoins circulent de moins en moins.

Nombre de transactions par seconde pour 1 million $ : la vitesse des transactions en bitcoins a diminué, ce qui soulève des problèmes potentiels de liquidité.

Cela semble inquiéter le Conseil mondial de l’or, qui a produit ce graphique. J’aurais plutôt tendance à dire que la loi de Gresham a encore fait son œuvre… Le président de la Fed de Dallas vient d’ailleurs tout juste de reconnaître que le bitcoin est utile pour « stocker de la valeur » dans le temps.

L’or a été une monnaie transactionnelle mais ne l’est plus depuis qu’il a été démonétisé. Le métal jaune reste cependant la monnaie puisque c’est (quasiment) le seul actif tangible que détiennent les banques centrales dans leurs réserves. Le bitcoin pourrait-il devenir un actif de réserve ? Internet est en effet l’outil idéal pour qu’il le devienne… mais cela ne garantit en rien que ce sera le cas.

Le hodling fait en effet l’objet d’un certain nombre de risques.

Quels risques lorsque l’on détient des bitcoins ?

Outre le risque majeur déjà évoqué (dépassement par une technologie encore meilleure), deux autres menaces me semblent assez évidentes.

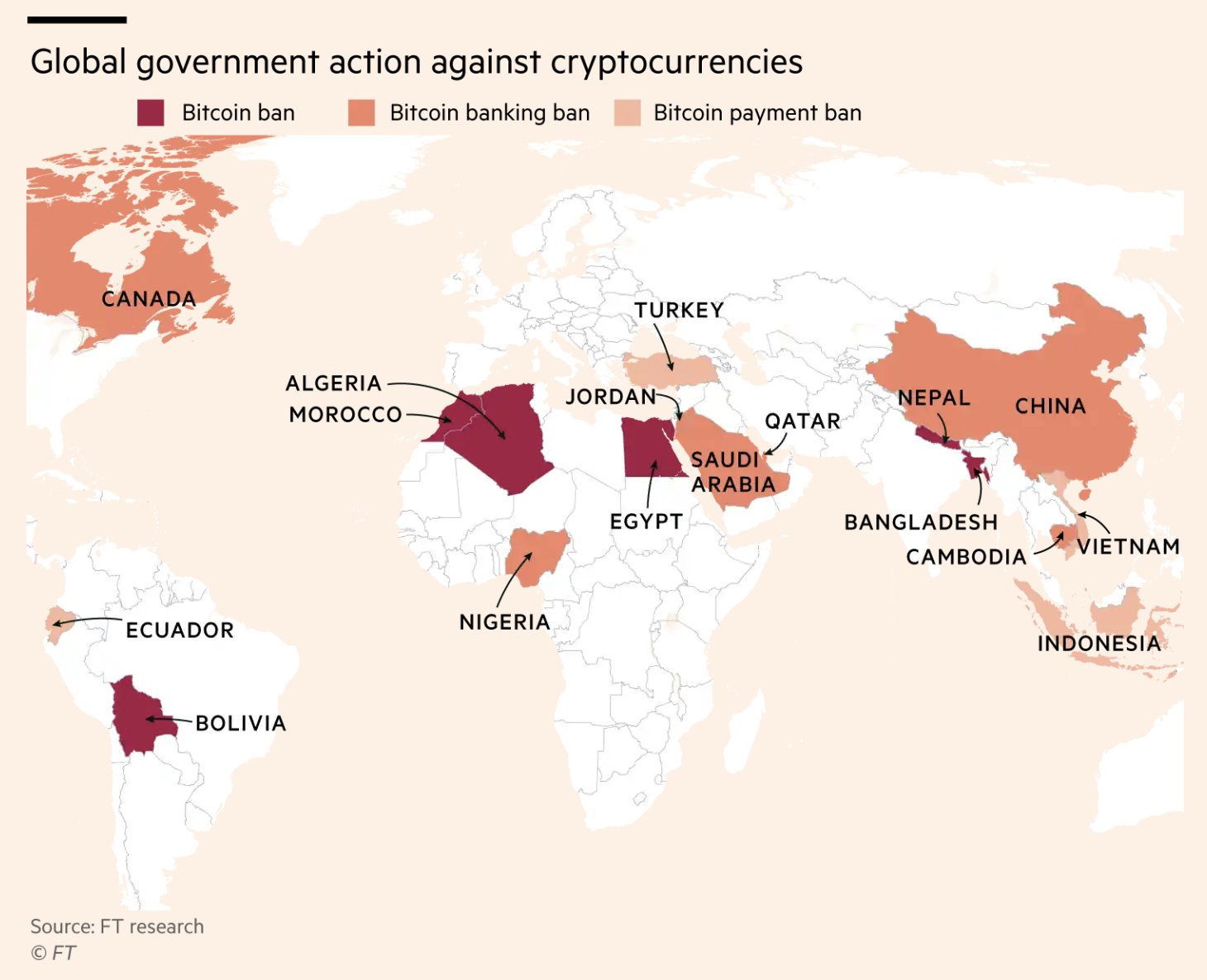

La première est juridique. Il s’agit de l’interdiction décidée par un Etat qui interdirait à ses habitants ou ressortissants d’utiliser voire de détenir du bitcoin. Le réseau Bitcoin est certes décentralisé donc à l’abri des gros doigts des banquiers centraux, mais son utilisation reste à la portée d’une interdiction étatique.

C’est déjà le plus ou moins le cas dans plusieurs pays qui ne sont ni des parangons de démocratie ni en très bonne santé financière, comme par exemple la Turquie qui a interdit au mois d’avril les paiements en cryptoactifs.

Décisions gouvernementales à l’encontre des cryptomonnaies (juin 2021)

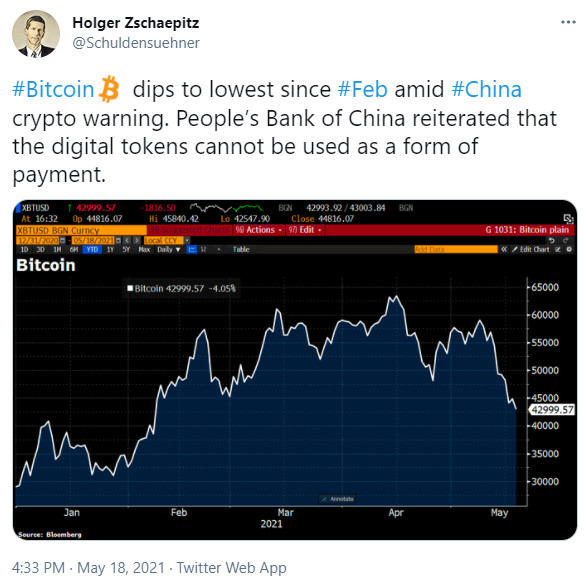

La correction du mois de mai coïncide bien sûr avec les déclarations d’Elon Musk, mais surtout avec les nouvelles mesures prises par la Chine pour restreindre l’utilisation des cryptoactifs.

18 mai 2021 : « Le bitcoin atteint son plus bas niveau depuis février dans un contexte de mise en garde de la Chine contre les cryptomonnaies. La Banque populaire de Chine a réaffirmé que les jetons numériques ne peuvent pas être utilisés comme moyen de paiement. »

Dans nos démocraties, pour le moment tout va (à peu près) bien. Comme l’écrit Bruno Bertez, « Les cryptomonnaies jouent le rôle ancien de l’or en sapant la confiance en la monnaie, elles habituent le public à considérer que le fait que les monnaies sont condamnées, qu’elles ne seront plus des réserves de valeur. C’est là une donnée que les zozos des banques centrales ne semblent pas avoir comprise. Les cryptos monnaies sèment le doute, elles ensemencent le champ des futures anticipations de fuite devant la monnaie. » Nul doute qu’un jour, les grands planificateurs monétaires auront la comprenette plus immédiate…

Le bitcoin est vraiment utile dans des pays comme le Venezuela, qui connaissent une inflation élevée et volatile et imposent un contrôle strict des capitaux. Ironiquement, nous vivrions tous dans une version du Venezuela si le bitcoin était largement adopté comme moyen de paiement.

Notez qu’une autre façon d’interdire sans interdire et de conserver les apparences de l’Etat de Droit consiste à taxer de manière confiscatoires les plus-values. C’est une éventualité à considérer, au pays où les autorités publiques n’ont pas leur pareille pour « plumer l’oie pour obtenir le plus possible de plumes avec le moins possible de cris », pour reprendre la formule de ce grand étatiste devant l’éternel qu’était Colbert…

A la décharge du bitcoin, l’or est tout aussi concerné par ce risque. Je renvoie ceux qui auraient la mémoire courtes aux pages 146 à 149 de mon bouquin où je reviens en détails sur les exemples américains (le traumatisme historique de la réquisition de l’or des Américains par le président Roosevelt en 1933) et français (de John Law à la IVe République). (Les autres risques liés à la détention d’or, que je n’aborderai pas ici, sont évoqués en détails dans le même chapitre).

Vous pensez que cela est impossible ? J’espère que nous n’en n’arriverons pas là. Cependant, l’argument selon lequel il serait préférable pour les Etats de réguler le bitcoin pour mieux le contrôler plutôt que l’interdire purement et simplement ne sera plus valable si les taux négatifs viennent à s’imposer sur les comptes courants, comme le souhaitent certains experts du FMI.

La seconde menace est technologique et elle est double. Tout d’abord, bitcoin reste exposé à un hack de l’algorithme d’encryptage SHA-256, ainsi qu’à une attaque 51%. Il faut ensuite rappeler que le bitcoin a quelque chose d’un or avec l’électricité, pour paraphraser Charlie Morris. Imaginez que votre pays soit sous le coup d’une attaque qui coupe internet, l’électricité voire qui neutralise le bon fonctionnement du matériel informatique : que reste-t-il de Bitcoin ? Cela fait certes beaucoup de « si », mais nous sommes là pour envisager toutes les possibilités.

Maintenant que nous avons comparé la « relique barbare » et la mère des cryptoactifs sous (presque) tous les angles, il nous reste une question à trancher : l’or et le bitcoin sont-ils des amis ou des ennemis ? Le second a-t-il vocation à Vampiriser le premier ?

Je vous donnerai mon avis exhaustif sur cette question la semaine prochaine.

A lundi !

")

Merci pour votre article. En ce qui concerne la menace technologique de casser le SHA-256, le temps est estimé en millions d’années (https://crypto.stackexchange.com/questions/52571/computational-requirements-for-breaking-sha-256). L’informatique quantique peut réduire ce temps. En ce qui concerne le consensus de 51% et le fait qu’un pays soit coupé d’internet, c’est le principe même de l’algorithme PoW (Proof Of Work) qui empêche les attaques de type Sybil et protège de la tolérance aux pannes.