Selon le modèle S2FX de PlanB, certains actifs dont l’offre est limitée, comme le bitcoin, l’or, l’argent ou encore l’immobilier, verraient leur valeur « suivre leur ratio stock/flux ». Est-ce vraiment le cas ? Quelles conclusions en tirer pour nos finances ?

Cours du bitcoin : qu’est-ce que le modèle S2F de PlanB ?

J’ai déjà eu l’occasion d’évoquer les travaux de PlanB dans ces colonnes.

En mars 2019, l’analyste financier qui répond à ce pseudonyme a introduit son modèle phare : S2F (“Stock-to-Flow”). Celui-ci repose sur une idée simple : il existerait une corrélation entre l’évolution de la rareté du bitcoin et son cours : plus le ratio stock/flux du bitcoin deviendra élevé au fil des halvings, plus le cours de cet actif aurait vocation à augmenter.

Jusqu’à présent, ce modèle d’anticipation du cours du bitcoin, dont je propose un suivi mensuel pour les Éditions Jean de Portal, a plutôt bien collé à la réalité.

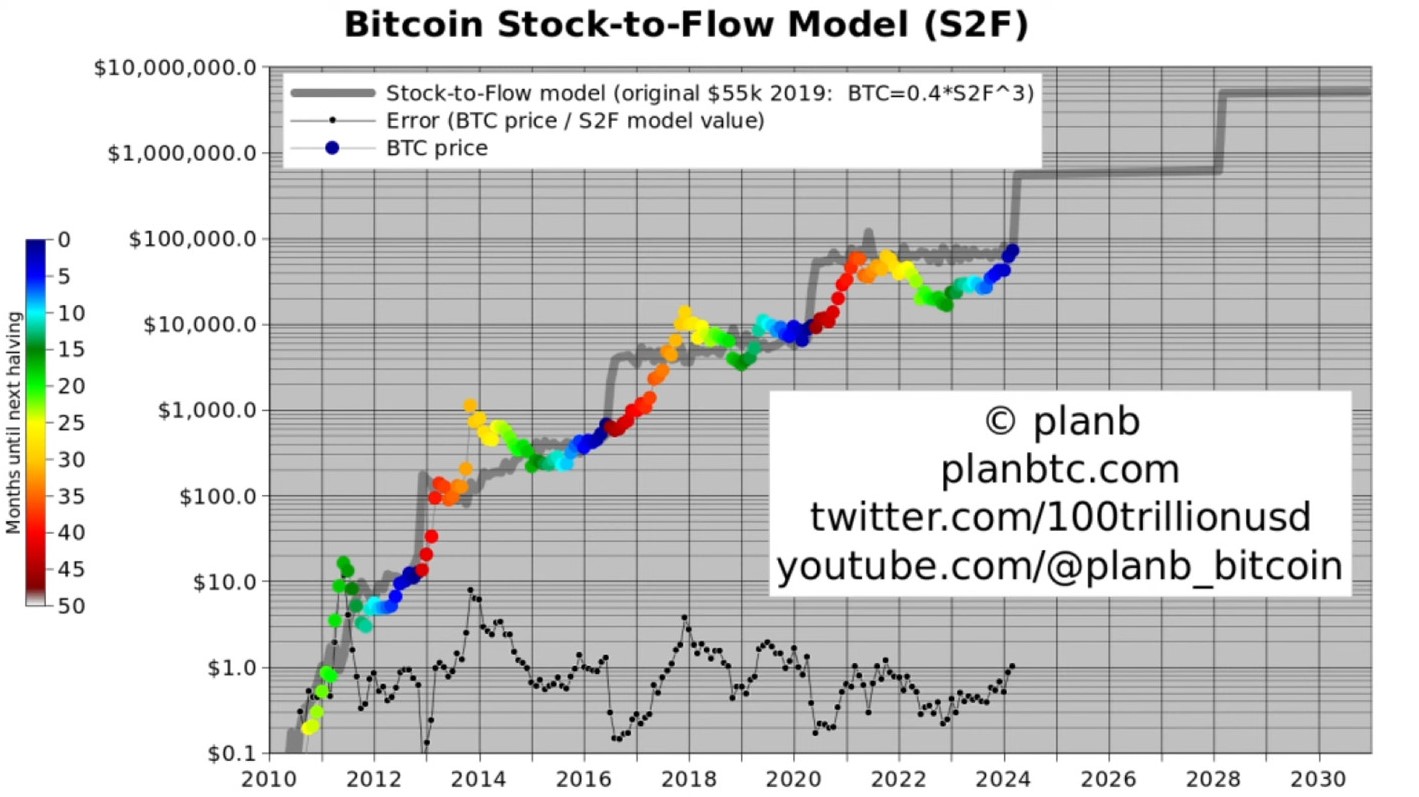

Le bitcoin ayant clôturé le mois de mars à environ 71 000 $, son cours se situait alors parfaitement en phase avec le modèle S2F (en témoigne le fait que le dernier point bleu de la courbe colorée se trouve exactement sur la courbe théorique grise du modèle S2F).

Modèle stock-to-flow (stock-flux, S2F) à fin mars 2024

Mais PlanB a bien d’autres modèles dans sa besace.

Aujourd’hui, c’est du modèle S2FX que je voudrais vous parler.

Qu’est-ce que le modèle S2FX de PlanB ?

Le modèle Stock-to-Flow Cross Asset (S2FX) a été rendu public en avril 2020.

Or, argent, bitcoin… : pourquoi cela vaut de l’argent ? Pourquoi leurs prix augmentent ? Quel est le meilleur moyen de se protéger de la baisse de la valeur de la monnaie ?

Voici une mise à jour de la présentation que j’en ai fait dans un dossier spécial pour les Editions Jean de Portal [les chiffres sont actualisés entre crochets, où j’ai également ajouté quelques précisions] :

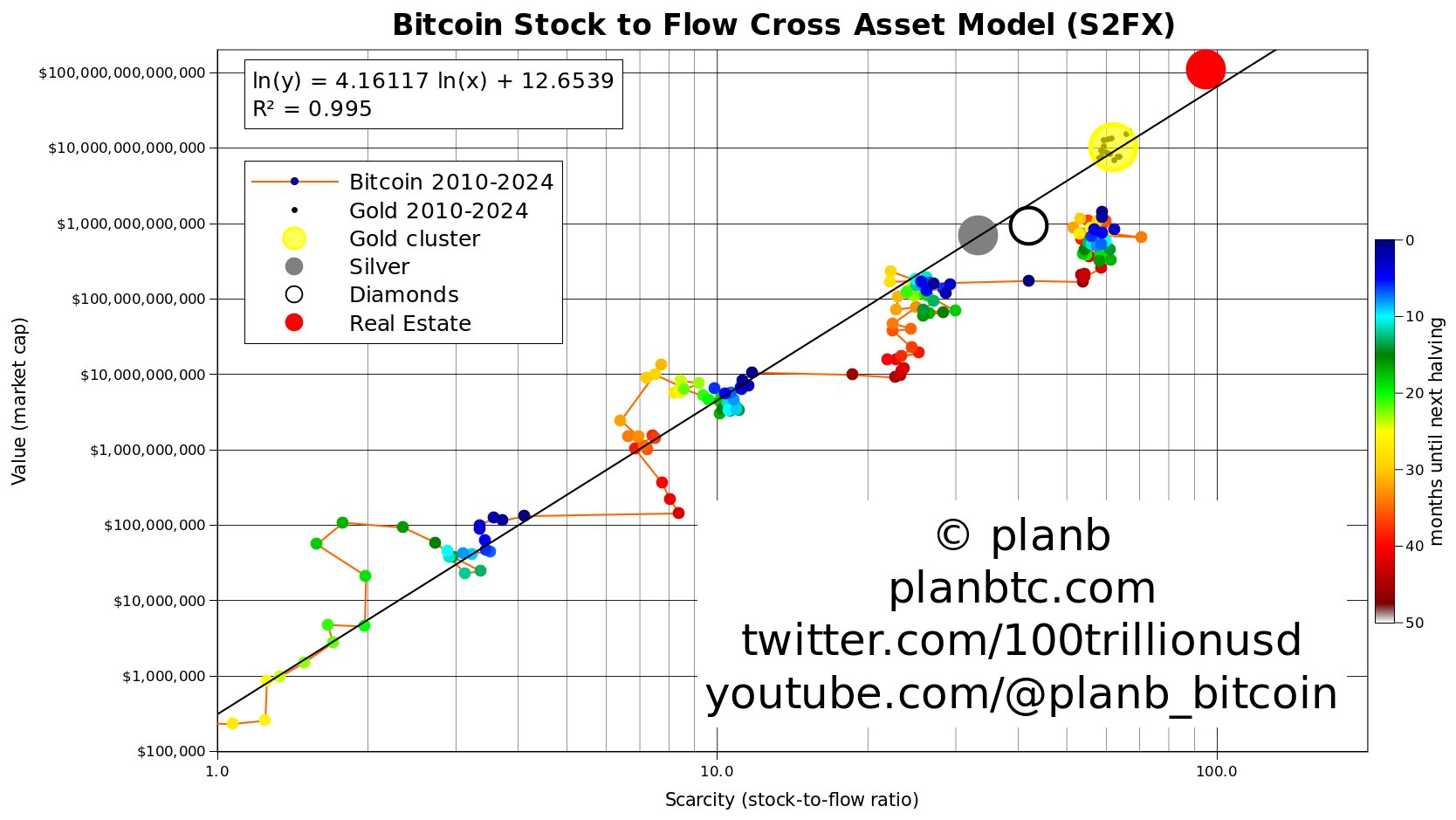

« Cette extension du modèle S2F inclut non seulement le ratio stock/flux du bitcoin, mais également celui d’autres actifs comme l’or, l’argent, les diamants et l’immobilier[1]. L’idée sous-jacente est que la capitalisation du bitcoin a vocation à rejoindre et à dépasser [celles de l’or et de l’immobilier] au fur et à mesure que le bitcoin se fera de plus en plus rare et procédera à ses transitions de phase[2] au fil des halvings.

La représentation graphique de ce modèle classe les différents actifs en fonction de leur ratio stock/flux. En voici une version publiée [fin mars 2024].

Modèle S2FX de PlanB (28/03/2024, log.)

Sur l’axe des ordonnées [de gauche] figure la capitalisation des actifs représentés sur le graphique, de 100 000 $ à 100 trillions $ (c’est-à-dire 100 000 Mds$), représentée sur une échelle logarithmique.

Sur l’axe des abscisses figurent les ratios stock/flux des actifs représentés sur le graphique, de 1 à 100. Au plus un ratio stock/flux est élevé, au plus l’actif en question est rare [au sens où sa production est faible au regard de sa présence sur terre[3]].

Enfin, [sur l’axe des ordonnées de droite] est représenté en légende le nombre de mois séparant le protocole bitcoin du prochain halving pour chaque point représentant sa valorisation sur le graphique.

Ça, c’est pour le repère de notre graphique.

Poursuivons avec les données.

Tout en haut à droite, nous avons l’immobilier qui apparaît sous la forme d’un point rouge. C’est lui qui a la capitalisation la plus élevée (100 trillions $) ainsi que le ratio stock/flux le plus élevé (presque 100).

Un peu en-dessous et un peu plus à gauche figure l’or (rond jaune), avec une capitalisation qui se monte à environ [15] trillions $ et un ratio stock/flux qui s’élève grosso modo à 60, selon PlanB.

Encore en-dessous figurent le diamant (cercle blanc) puis l’argent(rond gris), avec des capitalisations et des ratios stock/flux bien moindres que ceux de l’or.

Tous les autres (petits) points représentent l’évolution mensuelle de la capitalisation du bitcoin de 2010 (en bas à gauche du repère, avec un ratio stock/flux et une capitalisation faibles) à [mars 2024] (en haut à droite du repère, avec un ratio stock/flux et une capitalisation plus élevés).

Ceci posé, qu’observe-t-on sur ce graphique ?

On constate une remarquable régularité entre le ratio stock/flux et la capitalisation de ces différents actifs : les points sont pour la plupart très proches de la droite de régression (en noir). Le coefficient de corrélation (R2) est spectaculairement élevé : 99,4757% ! »

(Accéder aux dossiers de Nicolas Perrin aux Éditions Jean de Portal)

Voilà pour les bases de ce modèle.

Comment la situation a-t-elle évolué suite au halving du bitcoin ?

Le 20 avril 2024, la prime de minage de bitcoin a à nouveau été divisée par deux, pour à présent se monter à 3,125 BTC par bloc.

En conséquence, le ratio stock/flux du bitcoin, qui était proche de celui de l’or, vient de doubler, à environ 120.

Sur la prochaine mise à jour du graphique du modèle S2FX, un nouveau point représentant le bitcoin apparaîtra donc beaucoup plus à droite que celui représentant le bitcoin au mois de mars, encore plus à droite que le point rouge représentant l’immobilier.

Et ensuite : la capitalisation du bitcoin va-t-elle dépasser celle de l’or et de l’immobilier ?

Si l’on suit la logique de PlanB, les points représentant le bitcoin devraient également se positionner de plus en plus haut sur l’axe des ordonnées, le cours du bitcoin ayant tendance à augmenter au fil des halvings, comme le veut le modèle S2F.

À terme, selon le modèle S2FX, la capitalisation du bitcoin aurait même vocation à dépasser celle de l’or, puis celle de l’immobilier, à 100 trillions $ (d’où le pseudonyme de PlanB sur les réseaux sociaux : @100trillionUSD).

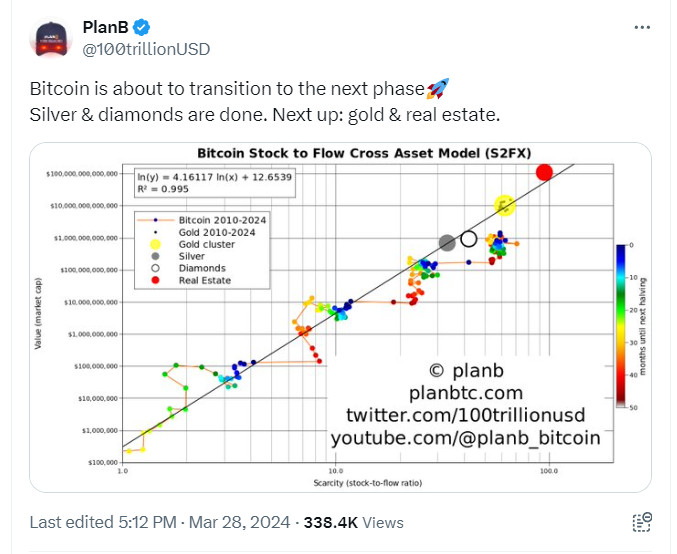

28 mars 2024 : « Bitcoin est sur le point de passer à la phase suivante🚀 L’argent et les diamants, c’est fini. Prochaine étape : l’or et l’immobilier. »

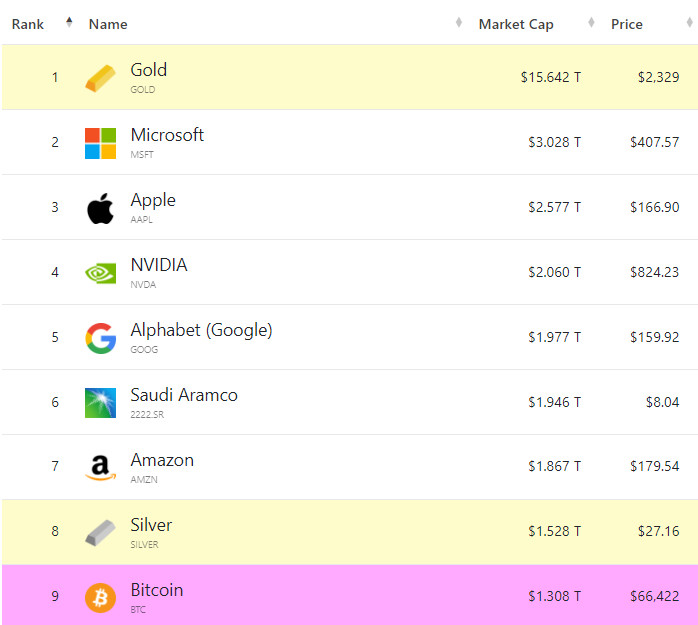

Au 24 avril, avec 1 308 Mds$ de capitalisation, le bitcoin figurait en 9ème position de ce classement des actifs par capitalisation (dans lequel ne figure pas l’immobilier), encore loin derrière l’or mais juste derrière l’argent.

PlanB est convaincu que le bitcoin remportera ce qu’il appelle « la bataille à venir contre l’or et l’immobilier ».

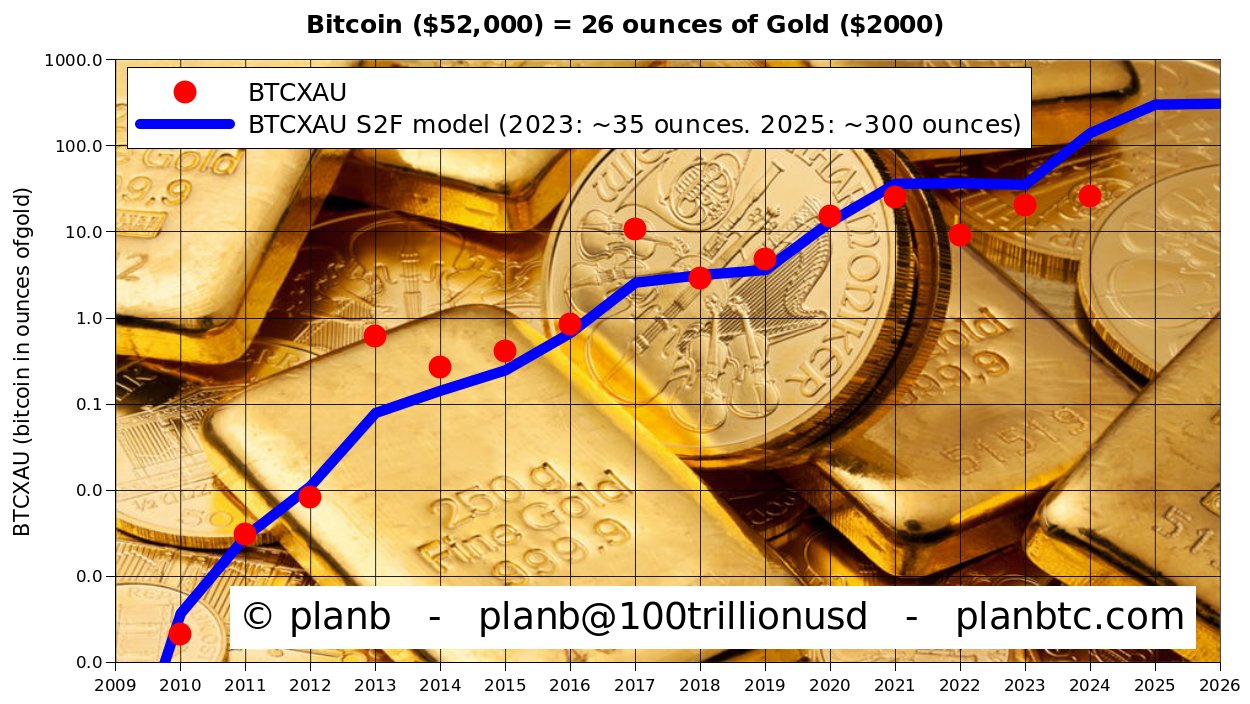

La valeur du bitcoin mesurée en onces d’or

Il a d’ailleurs concocté le modèle BTCXAU S2F, qui représente le cours du bitcoin exprimé en onces d’or.

En anticipant l’évolution du ratio entre le bitcoin et l’once d’or au fil du temps, ce modèle fait le joint entre le modèle S2F et le modèle S2FX.

Notez qu’il ne s’agit pas d’anticiper si les cours de l’or et du bitcoin vont augmenter ou baisser, mais comment ils vont évoluer l’un par rapport à l’autre.

Ratio bitcoin/or (points rouges) et modèle BTCXAU S2F de PlanB (ligne bleue) (19/02/2024)

Le 21 décembre 2023, PlanB écrivait : « Le cours du bitcoin semble suivre la valeur du modèle S2F encore mieux lorsque le BTC est mesuré en or (XAU) plutôt qu’en monnaie fiduciaire (USD). 1 BTC = 22 onces d’or. [Le bitcoin est] encore sous-évalué car inférieur à la valeur du modèle S2F de 35 onces [cf. la ligne bleue]. Notez qu’après le halving de 2024, la valeur du modèle S2F passera à 300 onces d’or…»

Voici ce que PlanB ajoutait le 19 février 2024 : « Bitcoin = 26 onces d’or. Je serais surpris que le BTC reste en dessous de 100 onces d’or en 2024/2025. »

Alors, que faut-il penser de ces modèles ?

La rareté fait-elle vraiment la valeur des actifs ?

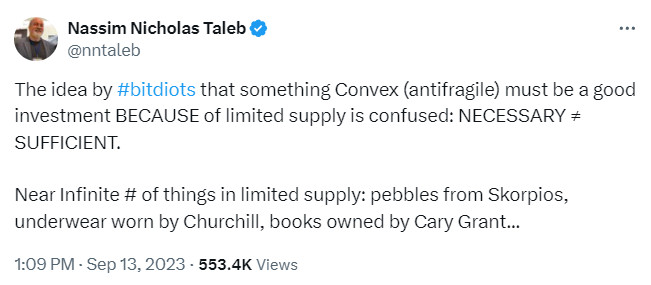

Comme l’a fait remarquer Nassim Taleb (qui ne porte pas le bitcoin dans son cœur), le simple fait que quelque chose soit rare ne suffit pas à faire que cette chose soit chère.

« L’idée des #bitdiots selon laquelle quelque chose de convexe (antifragile) devrait être un bon investissement PARCE QUE l’offre en est limitée est confuse : NÉCESSAIRE ≠ SUFFISANT. Il existe un nombre quasi infini de choses en quantité limitée : cailloux de [l’île grecque de] Skorpios [associée à Aristote Onassis et Jacqueline Kennedy], sous-vêtements portés par Churchill, livres possédés par Cary Grant… »

Comment ne pas être d’accord avec ce propos de l’écrivain libano-américain ? Voilà en effet belle lurette que la théorie de la rareté a été reléguée aux oubliettes de l’histoire économique.

Et pourtant, lui a rétorqué PlanB, pointant son modèle S2FX, « certaines choses dont l’offre est limitée ont une valeur marchande qui suit leur ratio stock/flux : l’immobilier, l’or, les diamants, l’argent, le bitcoin – c’est comme ça. »

Vraiment ?

Le cours de l’or a-t-il évolué en fonction de sa rareté ?

J’en doute.

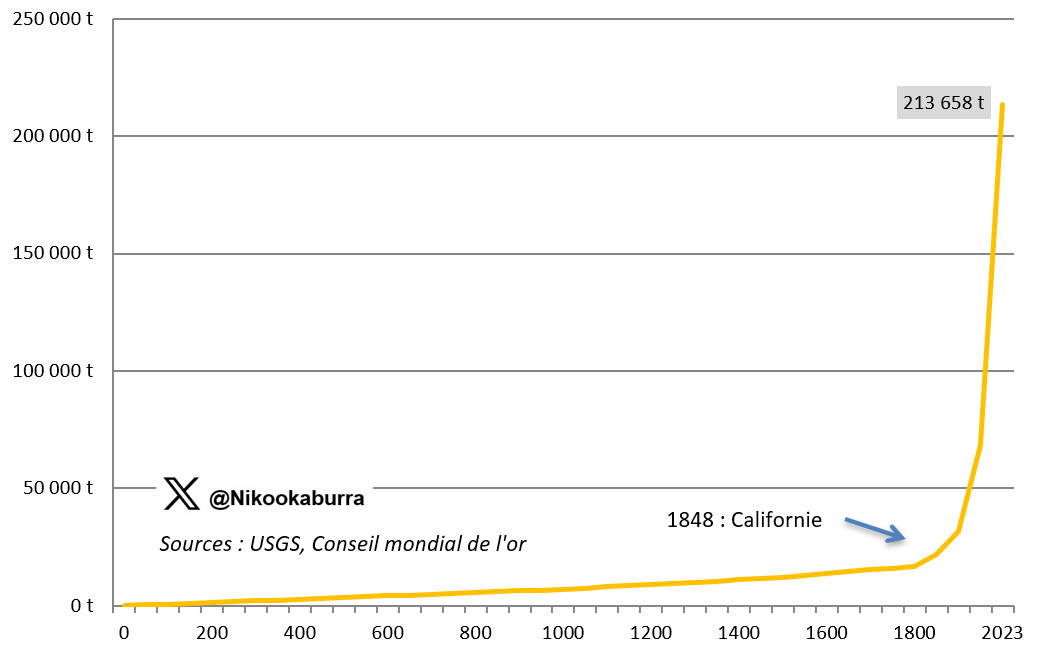

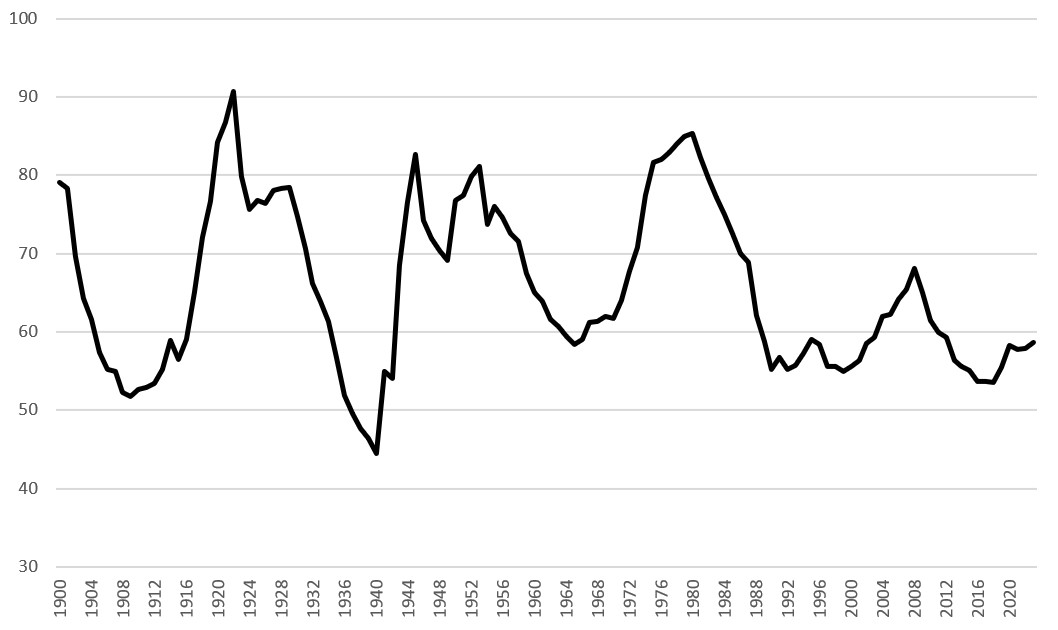

Sur la base des chiffres de l’USGS (United States geological survey – l’Institut d’études géologiques des États-Unis) pour la période 0-2009, et sur la base des chiffres du Conseil mondial de l’or depuis 2010, j’arrive à une production mondiale d’or cumulée de 213 000 tonnes d’or à fin 2023 : c’est notre stock.

Production mondiale d’or cumulée (tonnes, 0 – 2023)

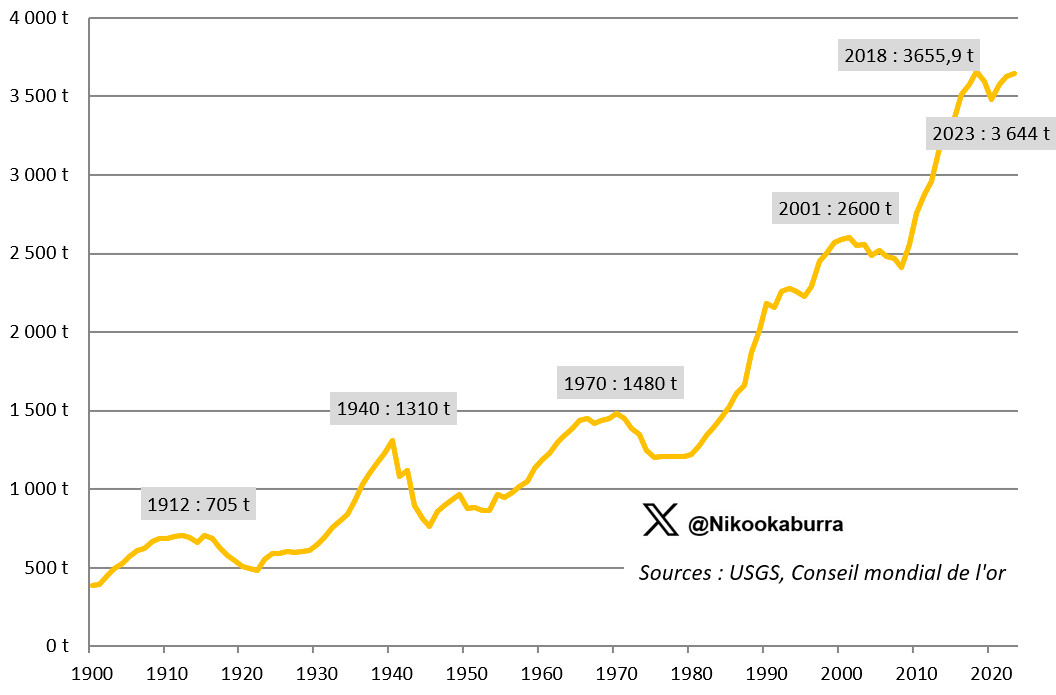

Voici à présent comment a évolué la production mondiale annuelle d’or depuis 1900 : c’est notre flux.

Production mondiale annuelle d’or (tonnes, 1900 – 2023)

En divisant le premier par le second, j’obtiens le ratio stock/flux de l’or.

Ratio stock/flux de l’or (1900 – 2023)

Ainsi depuis le début du XXème siècle ce ratio oscille-t-il autour d’une moyenne de 65.

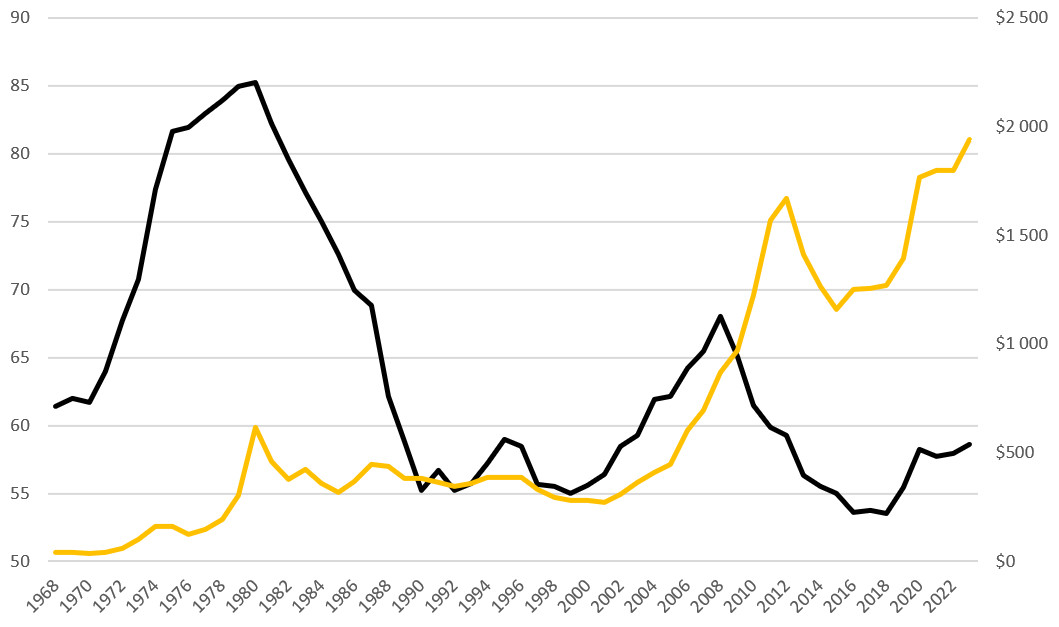

Reste à présent à comparer ce ratio au cours de l’or.

Il n’y a pas grand sens à considérer l’ensemble de la période 1900-2023 puisqu’avant la période charnière 1968-1971, le prix de l’or était le résultat d’une convention politique.

Je vous propose donc le résultat depuis 1968, date à laquelle le cours de l’or a commencé à être fixé librement par les forces du marché.

Ratio stock/flux de l’or (échelle de gauche) et cours moyen annuel de l’or (échelle de droite, $) (1968 – 2023)

Voyez-vous une corrélation entre le cours de l’or libellé en dollars et le ratio stock/flux de l’or sur cette période ?

En ce qui me concerne, j’ai vaguement l’impression que les deux ont augmenté de concert jusqu’en 1980, puis qu’ils ont baissé ensuite. Ils me semblent de nouveau avoir augmenté ensemble entre 2002 et 2008, et depuis 2018. Mais tout cela est vague, et les résultats ne seraient pas plus probants si je passais en échelle logarithmique – au contraire.

Quoi qu’il en soit, ces commentaires s’apparentent plus à un mauvais test de Rorschach qu’à une analyse précise.

En calculant le coefficient de corrélation du cours de l’or et du ratio stock/flux de l’or sur la période 1968-2023, j’arrive en revanche à un résultat beaucoup plus précis : -0,39.

Autrement dit, il n’y a pas de corrélation significative entre le cours de l’or et le ratio stock/flux du métal au cours de cette période.

Que retenir de tout cela ?

Je ne suis pas en train de dire que la capitalisation du bitcoin ne dépassera pas un jour celle de l’or ou même celle de l’immobilier.

Cela me semble possible, et j’imagine un avenir dans lequel ces 3 classes d’actifs verront leur capitalisation augmenter conjointement sous l’effet d’une inondation monétaire dans les années et les décennies à venir.

Je fais le pari que c’est le bitcoin qui profitera le plus de l’accroissement de la masse monétaire (en bon pari convexe), puis l’or, puis l’immobilier.

Évidemment, dans le doute, je conserve de l’or physique aux côtés de mes avoirs en bitcoin, la complémentarité de ces deux actifs au sein d’un portefeuille n’étant plus à prouver.

[1] Y figurant également ceux du platine et du palladium en fonction des versions. [Mais selon PlanB, « Peu d’actifs ont atteint le statut « monétaire » (ratio stock/flux élevé + valeur élevée) : seulement l’or, l’immobilier et à présent le bitcoin. »]

[2] Comme l’explique PlanB, « L’exemple classique des transitions de phase est l’eau. L’eau existe en quatre phases (états) différents : sous forme solide, liquide, gazeuse et ionisée. Ce n’est que de l’eau, mais l’eau a des propriétés totalement différentes à chaque phase. […] Les transitions de phases sont également présentes en finance. Par exemple, le dollar américain est passé d’une pièce d’or […] à de la monnaie papier adossée à de l’or (“en pièce d’or payable au porteur sur demande”), à du papier qui n’est adossé à rien (“Ce billet a cours légal pour toutes les dettes, publiques et privées”). Bien que nous l’appelions toujours dollar, le dollar a des propriétés totalement différentes dans ces trois phases. Il en va de même pour BTC. […] 1. “Proof of concept” -> d’après le livre blanc Bitcoin ; 2. “Paiements” -> après la parité USD (1BTC = 1 $) ; 3. “E-Gold” -> après le premier halving, presque la parité or (1 BTC = 1 once d’or) ; 4. “Actif financier” -> après le second halving (transactions d’un milliard de dollars par jour, clarté juridique au Japon et en Australie, marchés à terme au CME & Bakkt). » Source : PlanB, “Bitcoin Stock-to-Flow Cross Asset Model”, medium.com, 27/04/2020.

[3] Selon PlanB, le stock de biens immobiliers représente environ 100 années de production, le stock d’or environ 60, le stock de diamants environ 40, et le stock d’argent environ 30.

")

0 commentaires