Lundi passé, nous avons vu que le « privilège exorbitant du dollar » a incité les Etats-Unis à sombrer dans le keynésianisme. En dépit de l’avantage suprême qu’il leur conférait, le système de Brettons Woods présentait un inconvénient majeur : les excédents en dollars des partenaires commerciaux des Etats-Unis pouvaient être convertis en or, et certains chefs d’Etats ne se sont pas fait prier pour demander livraison des lingots auxquels ils avaient droit.

Face à la fonte du stock d’or de la Fed, le président Nixon a fini par changer unilatéralement les règles du jeu le 15 août 1971 en annonçant la suspension de la convertibilité du dollar en or. Pour la première fois de l’Histoire, l’or s’est retrouvé éjecté du système monétaire international et les changes flottants ont pris le relai des changes fixes : le système monétaire international a fait un grand saut dans l’inconnu. Un camouflet pour les Etats fortement créditeurs en dollars…

Du dollar “as good as gold” au dollar “as good as Treasury bonds”

Evidemment, en Europe, l’annonce du président Nixon a été moyennement appréciée. Pour se remettre dans l’ambiance de l’époque, rien ne vaut cette réplique déclamée en 1971 par le Secrétaire d’Etat américain au Trésor James Connally face à une délégation européenne assez remontée : « Le dollar est notre monnaie, mais c’est votre problème. »

Autrement dit, les Etats-Unis ont vocation à conserver les 8133 tonnes d’or qu’il leur reste et les Etats créditeurs en dollars en sont réduits à acheter des bons du Trésor américains. A moins que…

A moins que l’Europe se dote de sa propre devise internationale, laquelle pourrait, à terme, devenir une monnaie de réserve concurrente au dollar.

Naissance de l’euro en 1999 : avènement de la première monnaie de réserve potentielle qui ne soit pas la devise d’un Etat hégémonique

Comme l’expliquent Ronald Stoeferle et Mark Valek (S&V) dans leur dernier rapport In Gold We Trust, le bras d’honneur fait par le président américain le 15 août 1971 au reste du monde n’est pas pour rien dans le long chemin qui a mené à l’avènement de la monnaie unique. Il est d’ailleurs intéressant de rappeler que Robert Triffin, ignoré aux Etats-Unis, avait repris la nationalité belge en 1977 pour jouer un rôle important dans l’édification du Système monétaire européen. Le 1er janvier 1999, l’euro est entré en vigueur (sous sa forme scripturale) au sein de la Communauté européenne. Il a succédé à l’ECU, l’unité de compte européenne mise en service en 1979.

S&V font une remarque très intéressante au sujet de la monnaie unique. Malgré tous les défauts que l’on peut lui trouver (et je ne suis jamais tendre à l’égard de cette charrue qui a été mise des années-lumière avant les bœufs), l’euro présente une caractéristique unique lorsqu’on le considère du point de vue du système monétaire international. En effet, alors que les devises qui ont jusqu’à présent joué le rôle de monnaie de réserve internationale ont été des monnaies nationales…

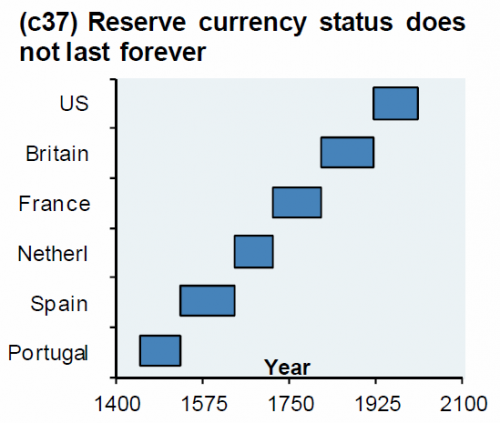

Le statut de monnaie de réserve n’est pas éternel

… « l’euro est une devise qui est explicitement internationale et qui ne peut pas être contrôlé par une nation unique », relèvent S&V. Par construction, l’euro est donc très différent du dollar – en tout cas tant que l’UE ne devient pas un Etat fédéral. La faiblesse inhérente à l’euro, à savoir le fait que cette devise est celle de 19 économies aux intérêts très divergents, constitue donc un atout majeur aux yeux de l’étranger.

Aucun lien juridique ne liant l’euro à l’or des banques centrales des pays membres de la zone, la hausse du cours de l’or n’a donc aucun impact négatif sur la monnaie unique

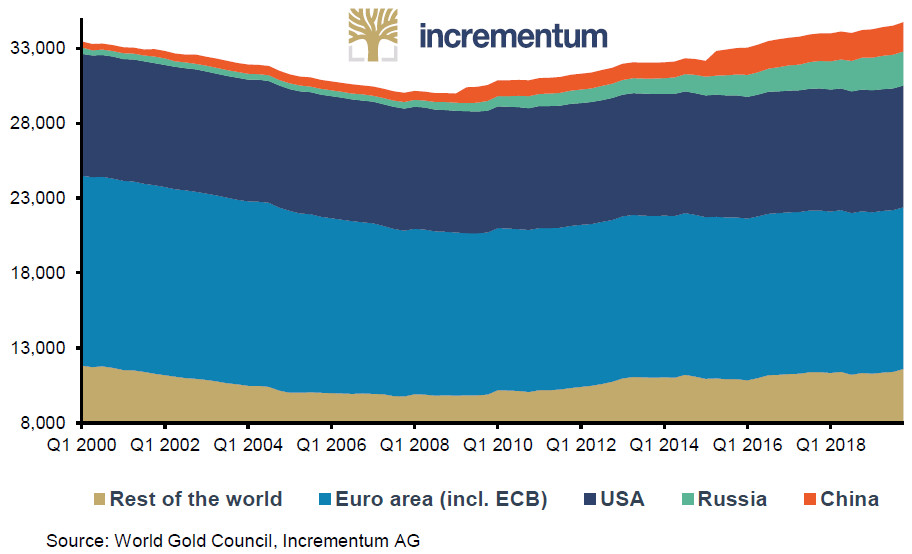

Au rang des atouts de l’euro, on peut ajouter que cette devise est indirectement couverte non pas par 8 133 tonnes de métal jaune comme c’est le cas du dollar, mais par 11 000 tonnes d’or, ce qui représente le plus important stock officiel de métal précieux derrière une devise.

Réserves officielles des banques centrales (2000 – fin 2019)

Et comme aucun lien juridique ne lie l’euro aux réserves d’or des banques centrales des pays membres de la zone, la valeur de ces dernières dans le bilans des intéressées est réévaluée chaque trimestre au prix du marché.

Ce n’est pas le cas de la Fed qui comptabilise toujours ses propres réserves au cours de 42,222 $ l’once (dernier prix « Bretton Woods »), la convertibilité du dollar en or ayant été « temporairement » suspendue en 1971. Comme le relèvent S&V, « Cela conduit à un système flexible dans lequel, pour la première fois dans l’histoire, une hausse du prix de l’or n’est pas de mauvaise augure pour une monnaie fiduciaire ».

Vous avez là les ingrédients qui expliquent pourquoi les autres mastodontes créditeurs en dollars ont toujours soutenu l’euro.

Europe, Chine et Russie dans le même bateau face au dollar ?

En 20 ans d’existence, la vie de l’euro n’a pas été un long fleuve tranquille. Cependant, au plus fort de la crise de la dette publique dans la zone en 2012, la Chine a soutenu l’euro.

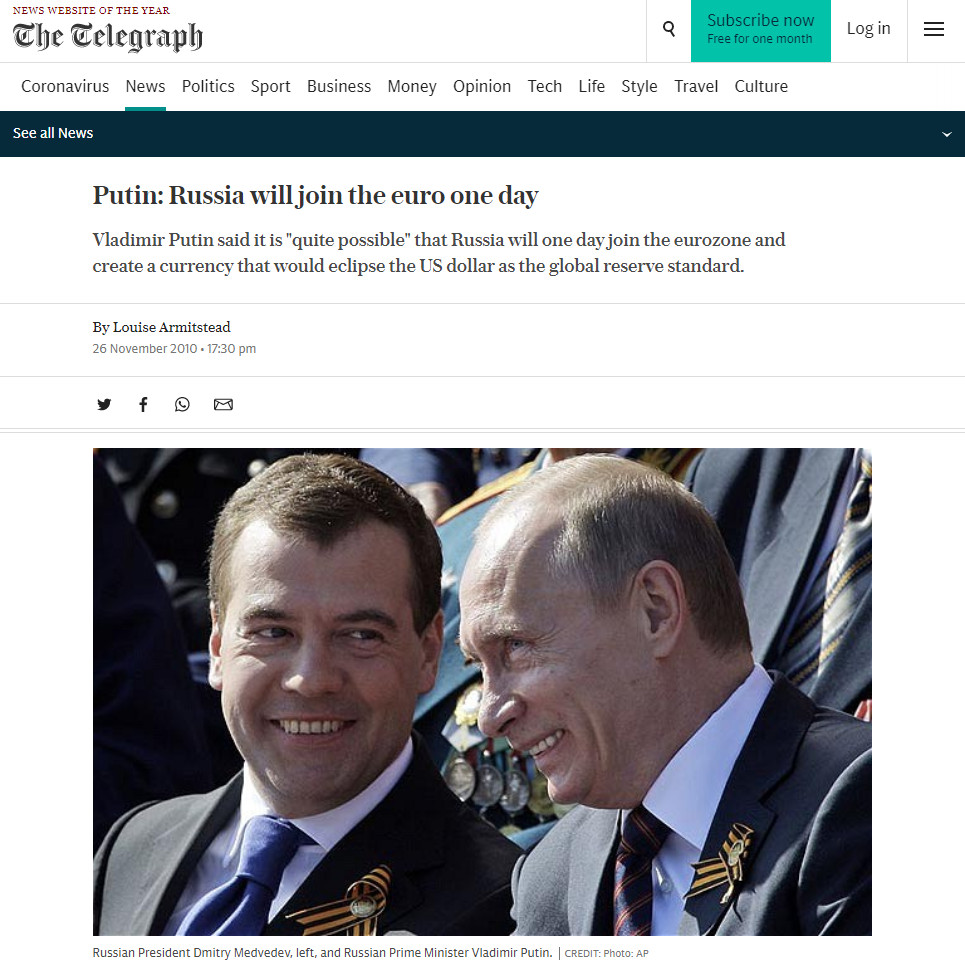

Deux ans auparavant, Vladimir Poutine avait déclaré qu’il est « assez probable » que la Russie rejoigne un jour la zone euro pour donner jour à une devise qui éclipserait le dollar américain comme monnaie de réserve mondiale.

Outre le fait qu’ils ne peuvent plus convertir en or leurs excédents en dollars et qu’ils subiront donc la perte de valeur du dollar US sur le long terme s’ils recyclent leurs excédents en bons du Trésor, ces deux mastodontes ont deux autres points communs avec l’Europe. Comme le rappellent S&V, la Chine et la Russie ne veulent en effet plus être tenus de régler leurs transactions énergétiques en dollars ni être les victimes directes ou collatérales des sanctions commerciales américaines.

Mais l’euro ou d’autres devises étatiques sont-elles vraiment à même de supplanter le dollar en tant que monnaie de réserve mondiale ? C’est la question à laquelle j’essaierai de répondre lundi prochain.